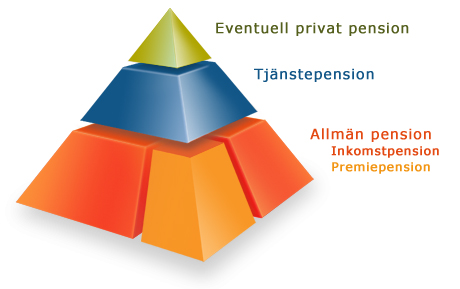

År 2000 var det dags för den stora pensionsreformen. Mindre pengar men med en möjlighet att påverka 2,5% av bruttolönen. Här får du pengar som är öronmärkta åt dig, som du själv (om du vill) har möjlighet att påverka!

Varje år sätter alltså din arbetsgivare undan 18,5 % av din pensionsgrundande inkomst (lön + andra skattepliktiga ersättningar). 16 % av dessa 18,5 % placeras i din inkomstpension. Men… som sagt… 2,5 % får du placera själv! (om du vill)

Nedan kan du läsa om hur du går till väga för att välja fonder, och hur man kan tänka när man väljer dem. Annars kan du alltid följa våra portföljer här på Sparabloggen! (klicka på våra personliga portföljer i menyn, eller en exempel portfölj)

PPM – att byta fonder

Är du osäker på hur man logga in, kollar över och byter sina fonder inom premiepensionen? Det är faktiskt inte så svårt. Följ dessa steg:

- Ordna bank-ID

Det är lätt att byta fonder inom din premiepension. Du behöver dock ordna med ett bank-ID innan. Det gör du genom din bank. Det fungerar både med ett ”vanligt” bank-ID på din dator, eller ett mobilt bank-ID. - Logga in på hemsidan

När du ordnat med ett bank-ID så går du till hemsidan www.pensionsmyndigheten.se . På denna sida kan du läsa all möjlig information. När du loggar in så tittar du uppe till höger på sidan under ”Logga in på dina pensionssidor”. Där väljer du den metod då önskar logga in med (Bank-ID) och klickar på logga in. Följ sedan instruktionerna. (Personlig kod fungerar bara att kolla över fonderna med, inte till att byta.) - Byt fonder

Om du bara vill kolla över hur det gått för dina fonder så ser du detta på förstasidan när du loggar in. Vill du dock byta fonder så gör du det genom att välja ”Byta fonder” i menyn till vänster.När du klickat dig in till fondbytet så går det till på så sätt att man kan välja upp till 5 fonder i sin PPM-portfölj. Vill du ta bort en fond så klickar du på ”Ta Bort” jämte fonden. Vill du lägga till en fond så är det lättaste att skriva in fondens PPM-nummer och sedan klicka ”Lägg till”.

När du lagt till alla de fonder du vill ha så ska du sedan välja hur kapitalet ska fördelas över de här fonderna procentuellt.

Så om du följer någon av portföljerna på Sparabloggen, så behöver du bara ta bort de fonder du inte vill ha, lägga in de fonder du vill ha (med hjälp av deras ppm-nummer) och sedan välja fördelning. När du är nöjd så klickar du på ”Gå vidare” och sedan bekräfta ditt val.

Glöm inte att skriva kommentarer på bloggen, samt twittra och facebooka att du bytt PPM-fonder med hjälp av Sparabloggen! 😉

Lycka till!

För mer information:

Du kan läsa pensionsmyndighetens egna information här:

http://secure.pensionsmyndigheten.se/GuideTillBytaFonder.html

Du kan se en informationsfilm om fondbytet här:

https://www.youtube.com/watch?v=LVVKzRCtMCo

Hur kan man tänka kring valet av fonder i PPM?

Morningstar är en utmärkt oberoende sida som har 840 fonder inom PPM-systemet, vilket borde innebär i stort sätt samtliga som går att välja bland. De gör analyser och klassificerar de olika fonderna enligt ett system med en till fem stjärnor. Bland dessa väljer man företrädelsevis de med fyra eller fem stjärnor, de brukar uppvisa en bättre avkastning historiskt. Att se den historiska avkastningen är en rätt viktig del i valet av fonder, en fond som till exempel Didner & Gerge Småbolag har gett en avkastning under fem år på mycket goda 213% vilket är 42,6 % per år. Vad säger då detta om framtiden? Ja, jämför jag med fonden Amundi Fds Eq Global Gold Mines AU-C som har gett -53,9% under motsvarande 5 år. Det här var två ytterligheter så allt där emellan hittar man bland fonderna i systemet.

När jag har fått en översikt över den långa historiken är det ett bra tips att titta närmare på en enmånaders eller tremånaders period. Hur ser trenden ut, följer den eller slår den kanske index? Hittar man en bra fond som har gett önskvärd avkastning historiskt sätt så är det viktigt att se över hur förvaltningsavgiften ser ut. Här är spannet stort och här hittar man indexfonder som är gratis till de dyra som tar ut en avgift på upp till 3%. Men eftersom PPM systemet medger rabatt brukar de dyraste fondernas avgifter snarare hamna på strax över 1%. Men dessa fonder sätts ändå under press då de måste prestera högre än en indexfond som är gratis.

Uppvisar fonden en positiv trend från en vecka till fem eller tio år tror jag vi har en vinnare. Alla fonder har sina dippar och särkilt under till exempel finanskrisen 2007 eller It-huassen 2000. Under sådana speciella förhållanden är det få fonder som kan stå emot marknadens krafter. Det är då man bör gå över i korta eller långa räntefonder. Låg avgift, låg avkastning men man undviker förlusterna. Det svåra är dock att veta när man ska gå in eller ur en marknad. När den historiska statistiken visar sig är det alltid lätt att veta vad man borde ha gjort.

Om man är osäker på allt det här med att välja och vara aktiv eller om man helt enkelt inte är intresserad finns det den enkla och billiga vägen att gå, Indexfonder. En indexfond baserar sig på till exempel de 30 största företagen på börsen och följer deras kurs. Detta blir till en norm som andra fonder kan jämföra sig emot. Dem mest kända av indexfonder inom PPM-systemet tordes vara AP7 Såfa som dessutom har en inbyggd hävstång på 1,5 gånger marknadsutvecklingen. Ser man i jämförelse på gratisfonden Avanza Zero så har bägge dessa de senaste sex månaderna presterat runt 15%. Om vi i jämförelse slänger in DNB Sweden Micro Cap, en erkänd aktivt förvaltad fond. Där är avkastningen hela 21,7% men där tillkommer dock en avgift på 1,5% minus en rabatt inom PPM-systemet.

Javisst är det enkelt allt det du beskriver 😉 Hur som helst är det lärorikt att följa din blogg 🙂