(Grafik: pexels.com och Thobias)

(Grafik: pexels.com och Thobias)

Nyårsafton är en tid för återblick och summering. Hur har 2017 varit? Vad har gått bra? Vad har gått mindre bra? Att Trump blev president i USA 2016 medförde att det började hotas med kärnvapen mellan USA och Nordkorea i år. Det satte lite spår på börsen, om än tillfälligt. Oljan steg 19 % i år, men räntorna ligger fortfarande ganska låga. När jag tittar i backspegeln måste jag konstatera att 2017 har varit ett trögt år för sparabloggen. Både jag och Per har stundtals haft fokus på annat håll. Det har varit lite svårt att hålla uppe tempot. Tittar man sedan på portföljutvecklingen för 2017… Ja då ser man utrymme för förbättring!

När det kommer till vårt publiceringstempo så finns det inte så mycket att säga egentligen. Vi hade en gång som målbild att göra två inlägg i veckan. Det känns oerhört ambitiöst nu. Under våren/sommaren hade vi svårt att nå två inlägg i månaden. Sådant är livet!

När det kommer till ämnena så har fokus skiftat lite till portföljstrategi, investeringstips och pensionsinlägg. Är detta ämnen ni vill läsa om? Ge gärna lite feedback på vad ni tycker är intressant! Det kommer att kicka igång vår inspiration!

”Att utvärdera sina resultat för att göra en eventuell kursändring är alltid nyttigt! Frågan är bara vilken kurs man ska ta…”

Det största sorgebarnet detta år har varit utvecklingen i vår portfölj. Du kan själv följa utvecklingen här. De senaste året (två åren egentligen) har vi tappat fart och inte lyckats slå index. Vi behöver sätta oss ner och utvärdera våra resultat. Vad beror det på? Tillfälligt? Eller är det dags att se över vår strategi och ta ut en ny kurs? Sluta titta på SmallCap och vända blicken mot bolag med lite stabilare utveckling?

Sparabloggen mot ny kurs?

Detta året har spartipsen som sagt lyst lite med sin frånvaro. Vi har skrivit mycket mer om investeringar, investeringstips och pensioner. Detta är visserligen intressanta ämnen, men utan sparåtgärder är det svårt att hitta pengar att investera! Årets spartips är i alla fall:

Spara tusenlappar på din internetavgift!

Billigare internetavgift: 3 000 kr/år

Spara pengar på mobilabonnemanget!

Minskad kostnad för mobiltelefon: 5 000 kr/år

Totalt har vi alltså lyckats spara 8 000 kr genom att använda årets spartips! Det är inte ett rekordår för våra spartips. Mycket beror det nog på att vi inte vill upprepa oss. Vi har inte skrivit samma spartips flera gånger.

(För att trösta oss så intalar vi oss att man givetvis ska använda tipsen varje år… Lägger man ihop alla spartips på bloggen från början så har vi istället minskat våra årsutgifter med 178 580 kr! Och många av tipsen är sådana som ger besparingar varje år… Vi har alltså minskat våra årsutgifter med över 170 000 kr!)

Vad hade vi då kunnat avkasta på våra besparingar?

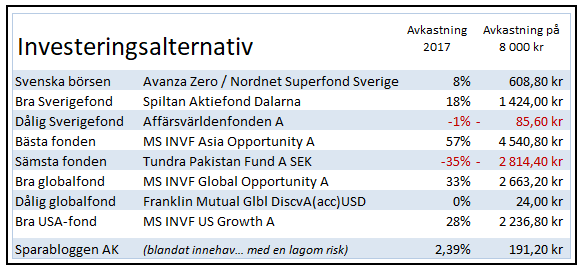

Hade vi placerat hela årets besparingar i asiatisk tillväxt hade vi avkastat 4 540 kr och landat på 12 540 kr. (Inte en så jättestor summa… men vi har ju inte sparat undan så mycket heller….)

Det finns ändå bra avkastning där ute! Även får små pengar! Nu vill jag bara vara tydlig med en sak… Vi tycker inte att du ska investera alla dina besparingar i en högriskfond. Det är enkelt att göra i efterhand, men det var inte lätt att se denna utvecklingen för ett år sedan.

Intressant att se i listan är dels att det är så stor skillnad på en bra och en dålig globalfond. Att välja inriktning är viktigt! Det kan också vara intressant att se att den bästa förvaltaren för globalfonden 2017 är samma förvaltare som 2016…

För jämförelser se här: 2014, 2015 och 2016

(Det är ändå skönt att kunna återanvända sitt arbete… 😉 )

”Hur hade det gått om du följt sparabloggen från start?”

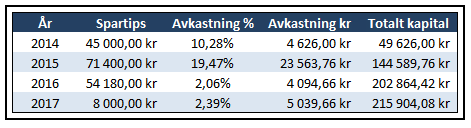

Nu när det börjar blir lite historik att följa… Hur hade det gått om du följt sparabloggen från början? Hur mycket pengar hade du kunnat spara undan och få avkastning på om du följt alla sparråden, och investerat som vi gör i vår portfölj? Intressant! Vi kollar!

År: Spartips: Avkastning:

2014 45 000 kr 10,28%

2015 71 400 kr 19,47%

2016 50 580 kr 2,06%

2017 8 000 kr 2,39%

Totalt: 178 580 kr 37,38%

Denna avkastning gäller för spartips som inte påverkat din vardag negativt. Bara smartare lösningar! Sedan har jag räknat väldigt lågt. Egentligen ska ju besparingarna från år 1 gälla kumulativt för varje år efteråt, eftersom man fortsätter att spara pengar på elavtalet, telefonen mm.

Vi räknar ihop, och tar ränta på ränta!

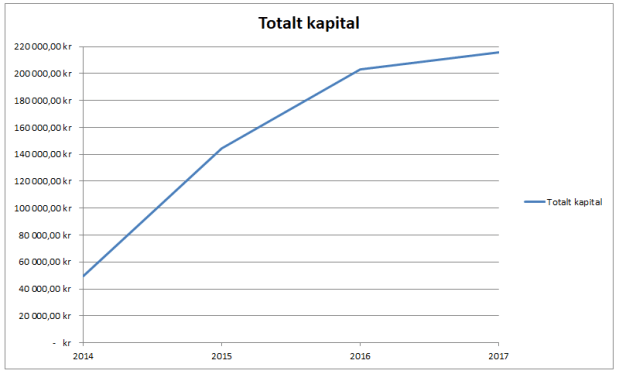

214 500 kr har vi lyckats spara ihop genom våra spartips och vår aktieportfölj på 4,5 år! Det är faktiskt inte så illa. Fortsätt med på resan så tar vi nya tag och klättrar vidare 2018!

GOTT NYTT ÅR!

Nya sedlar i år också! Tur det! (Bild från riksbanken.se)

(Grafik:

(Grafik:

{kind=link}