Lägg inte dina pengar i en burk. Öronmärk dem till olika saker, och spara på olika sätt!

Det är lättare att nå sina sparmål om man har tydligt mål och struktur på sitt sparande. Det övergripande målet med ett sparande är ju att skaffa sig ekonomisk trygghet, samt ett större utrymme att använda sina pengar till det man själv vill. Följer du strukturen in detta inlägg så blir det lättare för dig att lyckas med det!

(Detta inlägg är en del av boklotterier på Sparabloggen.com. För att delta i lotteriet av en helt ny bok ska du gilla vårt inlägg på Facebook, leta upp Sparabloggens sida på facebook och gilla den. Du kan också retweeta oss på Twitter eller följ oss (@sparabloggen, @lysandeframtid). Alla ni som gör något av detta deltar i lotteriet av två böcker!)

Målet med att spara kan vara lite olika, men jag tror att alla människor som sparar gör det antingen för trygghet eller frihet, eller båda. Tryggheten att klara oförutsedda händelser i livet, som en sjukskrivning, en trasig bil, en trasig tand eller nya snökängor åt barnen. Friheten att kunna åka på semester, köpa en ny bil, äta en middag på restaurang eller ta ledigt från jobbet.

För att lyckas så bra som möjligt med sitt sparande är det dels viktigt att ha koll på sin budget, att skapa ett överskott och spara till sig själv först. Sedan är det också bra om man lyckas skapa en struktur på sitt sparande. Att lägga alla sina pengar i en burk som man ställer längst in i ett köksskåp är inte så lyckat av flera anledningar (inbrott, inflation, husbrand och ingen avkastning är några.)

Jag ska försöka beskriva en sparstruktur som man kan använda sig av. Det är säkert inte den enda, och det kanske inte passar alla. Men det är en utgångspunkt. Jag har börjat med en prioriteringsordning om hur man ska klara livet så bra idag, imorgon och i framtiden. Jag tycker man bör dela upp sitt sparande i tre kategorier; buffertkonto, målsparande och pengamaskinen/långtidssparande.

Skapa en struktur på ditt sparande så att dina pengar blir öronmärkta och investeras till lämplig risk. Det blir lättare att f överblick och se om du nått dina mål!

Buffertkonto

Buffertkontot står för den omedelbara trygghet, ditt ekonomiska säkerhetsbälte. Att klara en oväntad lite större utgift utan att behöva försaka semesterkassan eller ta ett lån. Se på buffertkontot som den kudde du landar på när du halkar och drattar på ändan… rent ekonomiskt.

Hur stort buffertsparandet behöver vara beror mycket på hur du lever och vad du äger. Någonstans mellan två och tre månadslöner kan vara lagom. Du bör klara ditt liv ett par månad även om löneutbetalningen strular. Du bör klara av att laga värmepannan eller bilen om de går sönder.

Pengarna ska inte låsas, men ska givetvis ge en viss avkastning. Alltså ska de sättas på ett räntekonto med rörlig ränta. För närvarande är detta antagligen inte på din bank. Banker som tillhandahåller tjänster som betalkort och lönekonton har inte sparränta idag. Exempel:

Med insättningsgaranti:

Bluestep Finans – 1,05% (ändras snart till 0,95%)

Santander Buffertkonto – 0,8%

Utan insättningsgaranti:

Alkelius spar – 3%

Vill du leta bland fler alternativ så kan du göra det på Compricer.

Målsparande

Det finns många saker som vi tänker oss att vi behöver, men som vi inte kan köpa utan att spara ihop till det först. En ny bil, dator, cykel, mobiltelefon, resa mm mm. Denna konsumtion bör man spara ihop till, och inte köpa på kredit/avbetalning. Det ger dig en sundare ekonomi och du slipper betala ränta när du gör dina köp. Tanken är att du ska få betalt för ränta, inte betala ränta!

Hur stort ditt målsparande är, och hur lång tid du sparar avgör hur dessa pengar ska placeras. Är det lite kortare tidsperioder så ska du ha en liten risk, ska du spara längre så kan du ha större risk.

Nästa års semester, tidshorisonten är ca 1 år.

Om man sparar så kort tid som ett år är risken alldeles för stor för aktier, aktiefonder eller annat som är kopplat till börsen. Det skulle kunna gå upp riktigt bra, men om det går ner hinner det inte återhämta sig på ett år.

Alternativen är ett räntekonto likt ditt buffertkonto, ett bundet räntekonto som ger lite mer ränta (bundet på 6 mån – 1 år. Detta är inget alternativ i dagsläget) eller en räntefond med låg avgift. Spiltan Räntefond som du handlar genom en ISK.

Ny bil, tidshorisonten är ca 3 – 5 år.

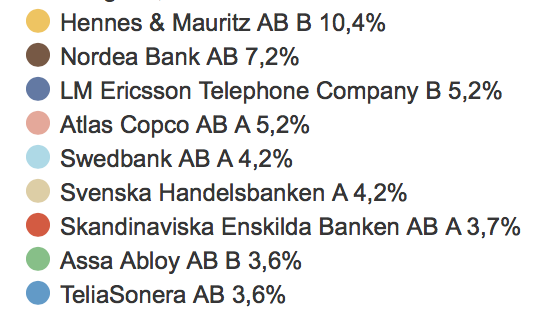

Om man ökar både kapitalet och tidshorisonten till tre år och uppåt så kan man blanda in en del högre risk, som kan ge en del högre avkastning. Man kan blanda in en billig blandfond om investerar en del i räntor och en del i globala aktier. Ett par exempel är AMF Balansfond och SPP Generation 40-tal med en hyfsat låg förvaltningsavgift.

Det handlar om att hitta en lagom fördelning mellan räntor och aktier. Lite hjälp på vägen kan du hitta i risktrappan . Ju längre du sparar desto större risk kan du ta. Men det beror också på hur mycket risk du kan tänka dig att ta.

Spånar jag lite kom denna fördelning fram. Men det är väldigt svårt att säga för det beror på så många faktorer. (Din riskbenägenhet, din övriga ekonomi, tajming på börsen, osv)

2 år – lite risk – 90% räntekonto, 10% blandfond

3 år – lite+ risk – 70% räntekonto, 30% blandfond.

4 år – lagom risk – 75% räntor, 25% aktiefonder

5 år – mer risk – 60% räntor, 40% aktiefond

Pengamaskinen

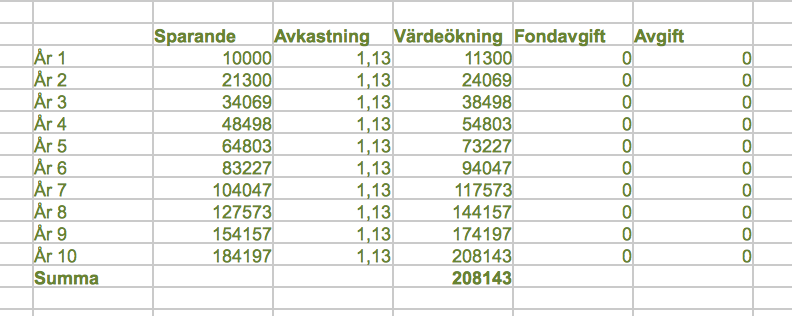

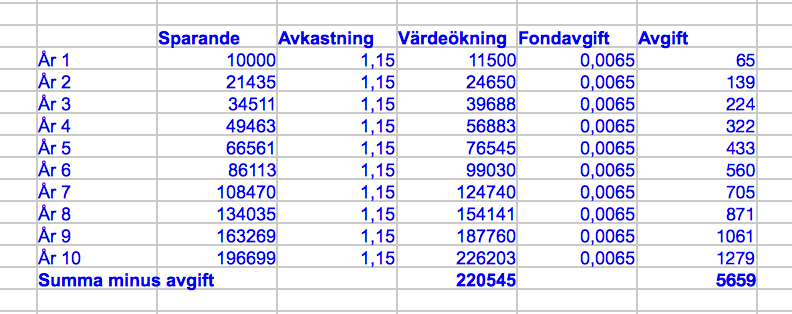

Pengamaskinen är det sparande som kommer att ge ditt liv en rejäl guldkant i framtiden. Det långsiktiga sparandet är den uppskjutna konsumtionen som ger dig frihet att göra ”vad du vill” i framtiden. Denna del av ditt sparande får lång tid på sig att utvecklas och får med ränta-på-ränta-effekten en möjlighet att växa sig riktigt starkt i framtiden.

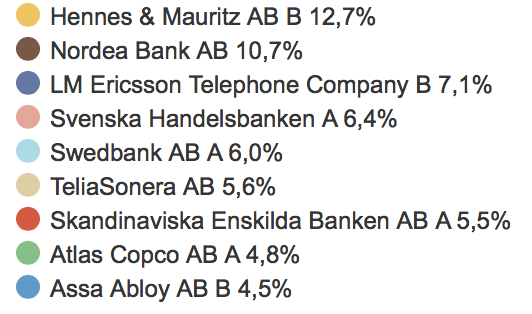

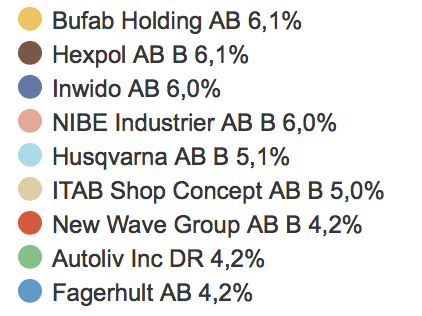

Hit kan man räkna ”det påtvingade” pensionssparandet, men också ditt eget långsiktiga sparande. Eftersom detta sparande kommer att vara i 7, 10 eller kanske 20 år, bör man placera det på börsen. Antingen direkt i aktier eller mer bekvämt i fonder. Bli inspirerade i ditt långsiktiga sparande av t.ex. Per H Börjesson (som ursprungligen är från Alingsås) och Günther Mårder.

För att lyckas riktigt bra med din pengamaskin ska du försöka följa några (relativt) enkla råd:

- Spara en del av din lön varje månad. Hur stor del beror på din ekonomi och ditt leverne. Vi rekommenderar att du försöker spara 10% av din nettolön. (Till alla tre spartyperna här.)

- Spara automatiskt. Skapa ett automatisk överföring från lönekontot till din ISK, skapa automatiska köp i de fonder du vill ha varje månad. Det ska gå automatiskt och du kommer att anpassa dig efter detta.

- Månadsspara i samma fonder/aktier under lång tid för att minska risken för dålig tajming på börsen.

- Välj enkla och billiga produkter. Stabila bolag för dina aktieköp, billiga fonder.

- Låt det ta tid! Använd inte din pengamaskin även om det vore fint med en semester.

Har du byggt upp en stark pengamaskin så kommer den till slut att generera pengar till dig, en extra lön, utan att du behöver göra något alls! Vilken guldkant!

Följer du detta upplägg och de råden som finns här går du mot en mycket starkare ekonomi i framtiden och skapar trygghet och frihet åt dig själv och din familj!

ps. Glöm nu inte att interagera med oss på Facebook och Twitter! Gilla Sparabloggens sida, eller följ oss på Twitter! Man kan också gilla eller retweeta inlägget! ds.

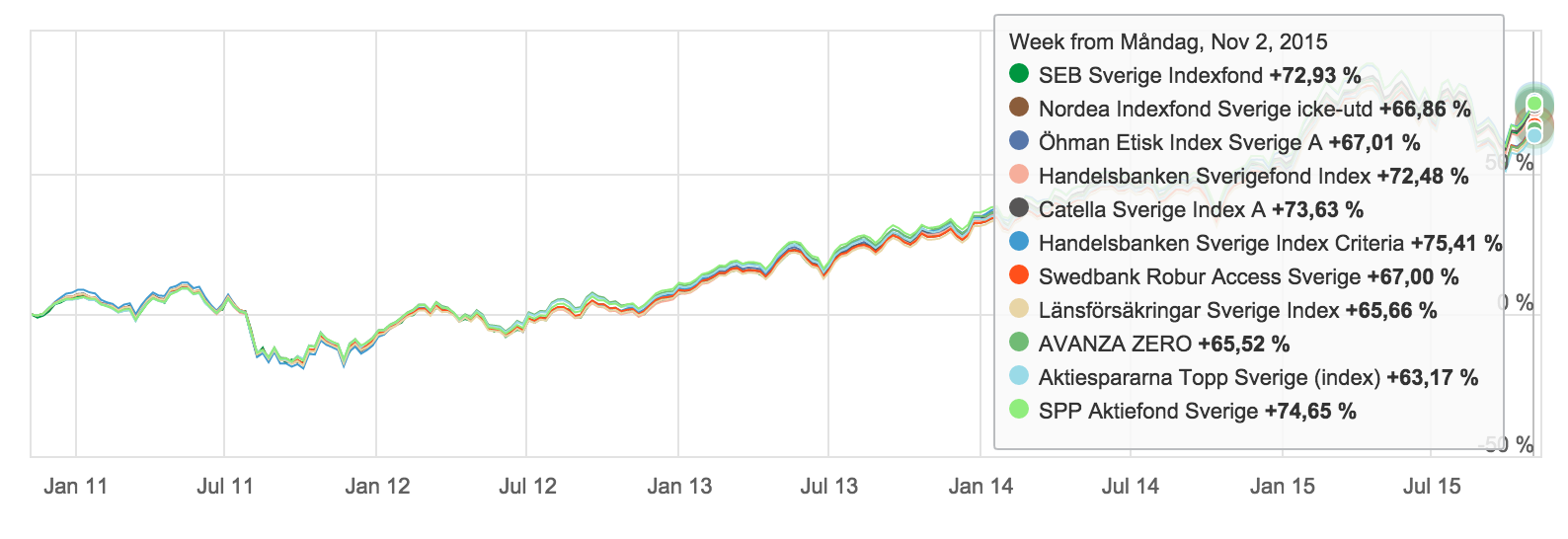

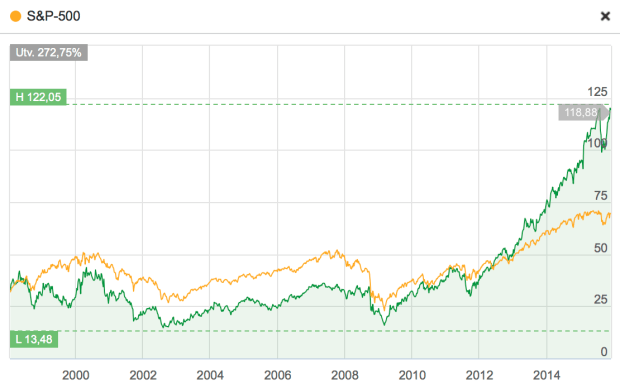

Börsutvecklingen sedan 1998

Börsutvecklingen sedan 1998 Det gäller att inte stoppa huvudet i sanden…

Det gäller att inte stoppa huvudet i sanden…