Vi återkommer än en gång till pensionen för vi vet att det finns många som inte har så stort intresse eller tycker det är svårt att förstå hur deras framtida pension kommer att bli. Denna gången är det tjänstepensionen som står i fokus och hur det med faktiska siffror kan se ut och inte minst trenden mot att ta ut den tidigt.

I en artikel i DN 24 mars beskrivs hur människor tidigarelägger sin tjänstepension och trenden är tydlig att man hellre väljer en kortare utbetalning än livslång. För sju år sedan tog över 60 procent ut sin tjänstepension livsvarigt men sex år senare var den andelen nere på 42 procent. Jag sökte på rapporten och hittade den på AMF och för den som är intresserad av fakta kring de stora pensionsfrågorna kan det vara intressant läsning.

Jag började fundera kring om man skulle kunna hitta den ultimata ekonomiska lösningen för att optimera sitt pensionsuttag gällande tjänstepensionen. Svaret på frågan är egentligen ganska enkel, börja ta ut tjänstepensionen så sent som möjligt. Om man väljer att ta ut en tidsbegränsad tjänstepension på 5 år från den månaden man fyller 55 år innebär det nästan en halvering om man istället tar ut den från 70 år. Det intressanta är hur ett tidsbegränsat tjänstepensionsuttag håller mot den livslånga? Här kan man bara göra antaganden eftersom det är omöjligt att säga hur länge man lever.

Om vi skulle ta ut pension från 70 år och antaga att vi lever till 80 år innebär det 444.000:- men om man väljer en tidsbegränsat uttag på 10 år fram till 80 år blir summan 888.000:-.Alla dessa beräkningar är baserade på en månadslön kring 30.000:-.

En faktor som påverkar förutom lönen är vilken anställningsform du har; kommunal, statlig, privat eller som egen näringsidkare. Om man skiftar mellan de olika formerna ser man snabbt att det faktiskt gör skillnad vem du har som arbetsgivare. Jag har nu (baserat på en lön kring 30.000:-) simulerat olika pensionsuttag och åldrar och det intressanta är att man t.ex får samma summa om man tar ut pengarna på 10 år mellan 70 år till 80 år som man får livet ut från 70 år till 90 år. Men, vem vet hur länge man kommer att leva?

Den nya trenden att ta ut tjänstepensionen tidigare och under kortare tid kanske är här för att stanna och att man prioriterar att leva i nuet.

1500:-/mån livet ut från 55 år = 450 000:- (80 år) 2900:-/mån livet ut från 65 år = 522 000:- (80 år) 3700:-/mån livet ut från 70 år = 444 000:- (80 år)

1500:-/mån livet ut från 55 år = 630 000:- (90 år) 2900:-/mån livet ut från 65 år = 870 000:- (90 år) 3700:-/mån livet ut från 70 år = 888 000:- (90 år)

7500:-/mån 5 år från 55 år = 450 000:- 11800:-/mån 5 år från 65 år = 708 000:- 14100:-/mån 5 år från 70 år = 846 000:-

3900:-/mån 10 år från 55 år = 468 000:- 6200:-/mån 10 år från 65 år = 744 000:- 7400:-/mån 10 år från 70 år = 888 000:-

Gör dina beräkningar på Min Pension det är intressant och lärorikt att laborera med de olika parametrarna som påverkar din tjänstepension.

För den som känner en osäkerhet kring sin framtida pension och det är vi många som gör, börja spara privat. Lägg undan en summa pengar varje månad med automatisk överföring den dagen lönen kommer.

Jag brukar ibland roa mig med att titta runt på Hemnet och vår familj har inte varit helt främmande för att sälja den befintliga bostaden och köpa något större. Men då var det det här med att dra på sig kostnader.

Vi köpte huset 2005 och det är inte helt okänt att värdeökningen på fastigheter har varit minst sagt brutal. Det var svårt att inse det 2005 när vi betalade 1350 000 kronor för ett hus som var i stort behov av renovering. Med stor egeninsats med allt från dränering, nytt kök, altan med uterum, målning på både ut- och insida, slipning av golv och mycket annat har vi på ett kostnadseffektivt sätt höjt värdet på huset.

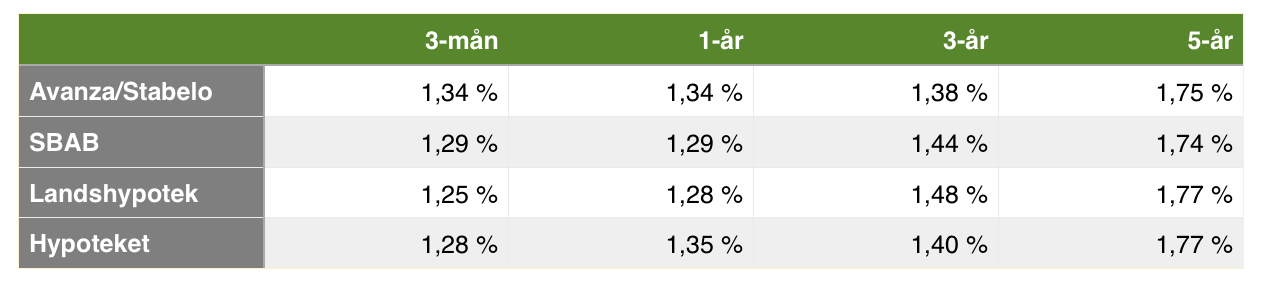

Jag är inte bäst på att pruta men jag ser alltid till att få det gjort på något sätt. För ögonblicket har jag 1,47% i ränta på lånen som är på 1.300.000 kronor men nu vill jag lägga om dessa och ansöka om lån hos Avanza, SBAB, Landshypotek eller kanske Hypoteket. Alla har liknande ”prutat och klar-ränta” men det finns små skillnader. Belåningsgraden kan avgöra vilken räntesats man får och i mitt fall räknar jag på belåningsgrad under 50%. Att vända sig till storbankerna är uteslutet eftersom min erfarenhet från att pruta hos dem är ganska dålig. Jag vet att det finns många där ute som sitter på listräntor och är nöjda med det eftersom det kan vara en jobbig process där man aktivt måste kontakta en säljare/banktjänsteman på banken. Men som jag brukar hävda, offra 60 minuter och du har antagligen ditt livs bästa timlön i just det ögonblicket. Senast när jag besökte banken och förhandlade lade jag fram mina argument som borde få vem som helst att vilja ha mig som kund:

Belåningsgrad under 50%

Två stabila inkomster

Stort sparande i värdepapper

Kund i 49 år.

Jag ville att de skulle matcha räntan som Avanza och de andra uppstickarna har på sin 3-månaders men det var inte möjligt. Om jag började ett månadssparande hos dem skulle det eventuellt kunna påverka i framtiden.

Räntorna hos utmanarna ser för närvarande ut enligt följande:

Vad kan man spara? Jag räknar på det lånebeloppet som är aktuellt i vårt hushåll och skillnaden mellan listränta på ”storbank”, min aktuella ränta och Landshypotek som har den lägsta räntan av de fyra uppstickarna. Vi lägger även in beloppen 3.000.000:- och 5.000.000:-.

Månadskostnad vid olika räntesatser och belopp.

Om man slår ut detta på årsbasis ser man tydligt vilken skillnad det gör om man är aktiv när man letar efter sätt att minska sina lånekostnader. Nu är det inte alla som har förmånen att ha låg belåningsgrad men det som är viktigt att påpeka är att det finns tusenlappar att spara bara man är aktiv. Låt inte bankerna få dig att tro att du har fått de bästa villkoren. Bolånemarknaden är konkurrensutsatt och det finns alltid någon annan aktör som vill tjäna pengar på ditt bolån. Skillnaden för mig blir i slutändan 2928 kronor per år. Små pengar kan tyckas men om man lyckas hålla denna skillnaden varje år blir det stora pengar som kan ge avkastning via aktiefonder eller direktägande i aktier. Om jag månatligt investerar skillnaden 244 kronor har jag vid 5% avkastning 36 922 kronor efter 10 år. Den där timpengen som vi pratade om början har som jag hävdade blivit den bäst betalda timmen någonsin. Jag tycker också det är viktigt att ha någon form av amortering på lånen, att se summan minska år för år innebär minskade kostnader när räntorna stiger.

Att notera: jag har inte tagit hänsyn till ränteavdraget på 30%, vilket påverkar differensen mellan de olika summorna.

Det är återigen dags för vår! Vintern börjar ge vika och vi går in i vårmånaden mars. Men innan dess fyller prinsessan Estelle år, den 23 februari. Det är alltså dags att titta till Di:s aktieportfölj som de förvaltar inför hennes 18-års dag!

Ni läsare som besökt oss tidigare känner säkert till att vi har som tradition att följa upp Di:s portfölj. Det som jag tycker är mest intressant med portföljen är inte att den ska gå till prinsessan, utan sättet som den hanteras på. Den handhas på det sätt som jag tycker att de allra flesta svenska aktieägare bör hantera sin portfölj. Det är ett långsiktigt sparande i flera olika stabila bolag, där man ser över sina investeringar någon gång om året. Inte för mycket jobb, inte för mycket affärer. Trots det kan man få en riktigt ordentlig avkastning!

Har du inte läst våra tidigare inlägg, så kan du få en bra bakgrund genom att läsa nedanstående inlägg:

Di har alltså byggt en portfölj med 10 olika bolag, där de investerat 10 000 kr i vardera, en summa på totalt 100 000 kr. Denna investering startade för 7 år sedan, i februari 2012. Varje år delar bolagen ut pengar till portföljen, och inför årsdagen så tittar förvaltarna igenom innehaven. Då återinvesteras förra årets utdelning, och vid behov så byts ett bolag ut. Det innebär att det totala arbetet som läggs på portföljen varje pågår under några dagar där man tittar igenom hur det gått, kanske byter ut något dåligt innehav och återinvesterar utdelningar. Lagom med arbete alltså!

Försök hitta en arbetsmetod där du förändrar din portfölj metodiskt, och helst så lite som möjligt!

Denna arbetsmetod gör dessutom att man minimerar risken att göra för stora och i värsta fall överilade förändringar i portföljen som kostar onödigt courtage. Arbetet med portföljen kan se ut ungefär så här:

Börja med att komponera din portfölj med 10 olika stabila bolag. Här läggs det största jobbet. Man kan ta genvägen att kopiera stora delar av Estelles portfölj, eller varför inte delar av Sparabloggens portfölj?

Vänta ett år!

Se över dina innehav någon gång i augusti. Då har utdelningarna kommit och det är dags att ta nya tag inför nästa utdelningsperiod. Är det något som ska bytas ut? Byt inte ut mer än ett eller max två. Här läggs en del jobb med att hitta ersättare. Gör eventuellt byte.

Investera utdelningar i det innehav som halkat efter, så att du försöker hålla innehav ganska jämnt fördelade.

* Nästan hela nedgången i Atlas Copco beror på avknoppning Epiroc. Endast 2% beror på faktiskt kursnedgång

** Kinnevik har haft dålig utveckling. Endast 6% av nedgången beror på utdelning av MTG.’

Som synes har flera bolag gått ganska dåligt, och det känns nästan som att portföljen skulle backat senaste året. Nu har börsen i stort inte varit jättestark under 2018. Vi hade en nedgång på börsen som närmade sig 20 % mellan 29 augusti och 27 december. (OMXS30 stod på 1 679,50 i augusti-18 och gick ner till 1 278,42 till i slutet av december). Men samtidigt har nedgången inte varit riktigt så illa eftersom vi har fått utdelningar under året. Alla bolagen i portföljen har delat ut kapital, men det har som sagt även varit avknoppningar. Atlas Copco knoppade av och delade ut bolaget Epiroc, och Kinnevik delade ut sina aktier i bolaget MTG.

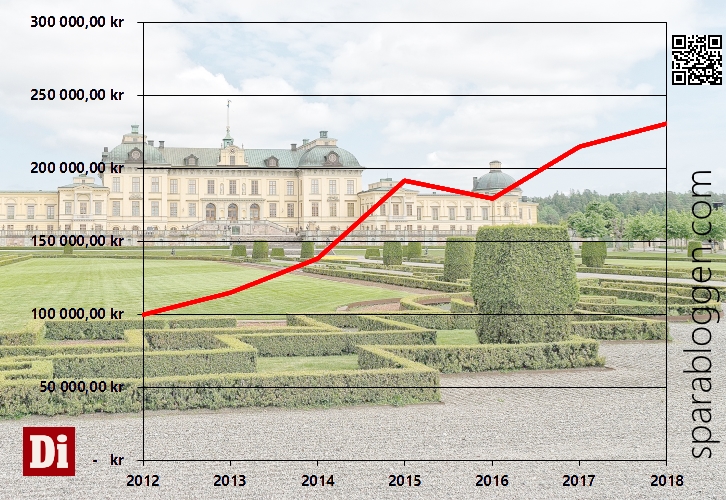

Allt som allt har portföljens värde faktiskt gått upp 3,1 % från 231 000 kr till 238 200 kr. Dock har börsen med utdelningar under samma period avkastat 7,5 %. Di:s Estelle-portfölj har avkastat totalt 138 % sedan starten (7 år) samtidigt som börsen med utdelningar har gjort 120 % under samma tid. Den ligger fortfarande före!

Vad finns egentligen i portföljen? Vilka ändringar har Di gjort i år?

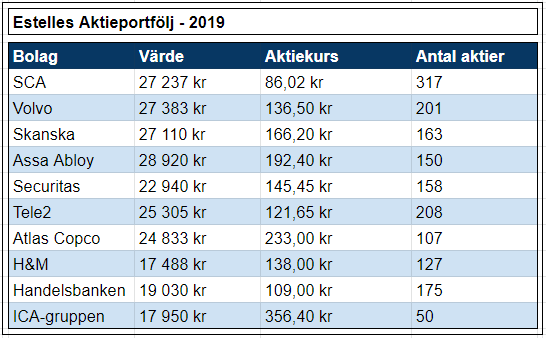

Hur ser då själva portföljen ut? Jo… det är dags att jobba lite med portföljen. Avknoppningarna Epiroc och MTG säljs av, och allt kapital används för att fylla på extra i Handelsbanken och Atlas Copco som annars utgör en lite för liten del av portföljen. Sedan byts Kinnevik ut mot det stabila bolaget SCA. De stora innehaven i svensk skogsareal borgar för en jämn utveckling framöver. Skogen växer oavsett hur det går för konjunkturen i övrigt. Det medför att portföljen ser ut enligt följande:

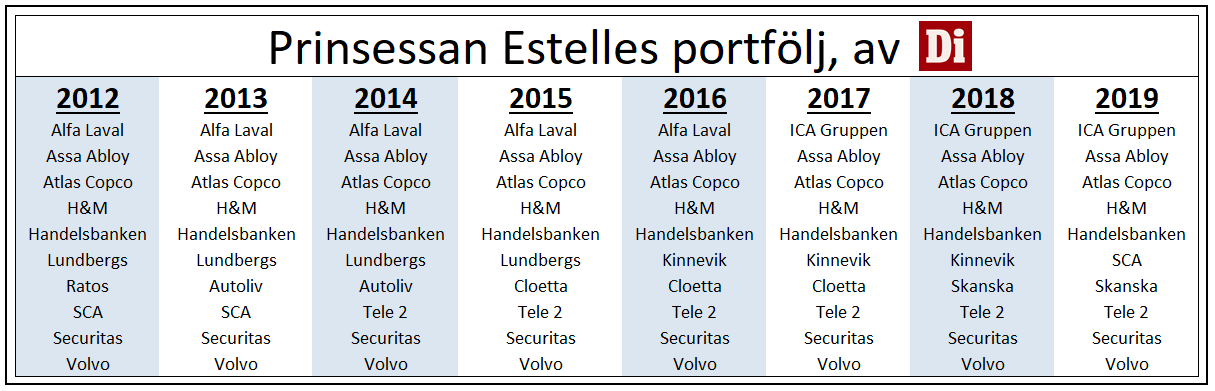

Innehaven i portföljen balanseras mot varandra. Från början utgjorde varje bolag 10% av portföljens värde, men i och med olika utveckling har fördelningen förändras. Detta kan man balansera genom att köpa mer i ett litet innehav när utdelningen kommer. (Grafik: Thobias) Vill du skugga portföljen kan du köpa samma antal aktier som i tabellen ovan. Det kan hända att originalportföljen hos Di inte har exakt samma aktiemängder. Det exakta antalet aktier presenteras inte i tidningen, och det kan hända att jag använt ett annat datum för kurserna i mina beräkningar. (Grafik: Thobias) De tio portföljbolagen har ändras genom åren. Det bolag som gått sämst under året byts ut. Men inte mer än ett bolag per år. Man ska inte kleta för mycket i sina portföljer! (Grafik: Thobias)

Sparabloggens aktieklubb arbetar ungefär på samma sätt. Men det är ändringar på gång!

Vi på Sparabloggen försöker själva att följa denna arbetsmetod i ganska stor utsträckning. Vi har byggt en portfölj med 10 bolag som vi har fördelat relativt jämnt. De stora skillnaderna är att vi ser över portföljen en gång i månaden. Kanske gör vi någon ändring, men framförallt så investerar vi vår månadsbesparing.

Nu har det dock visat sig att vi har haft svårt att se över portföljen i så stor utsträckning som vi från början siktade på. Livet är fullt av saker att göra och Sparabloggens portfölj prioriterades ner något. Det har gjort att vi ska se över innehållet och ändra om det så att det inte behöver lika mycket tillsyn. Häng med på uppdateringen, som publiceras inom kort här på bloggen!

* De mesta av uppgifterna i detta inlägg är hämtat ur Dagens Industri papperstidning 23 februari, s16-17.