Är du kund i en bank eller försäkringsbolag erbjuder de flesta dig att handla med värdepapper dvs aktier- och fonder. Nackdelen med att handa av de etablerade storbolagen är att kostnaden är högre vid köp än om du väljer en nätmäklare som Avanza eller Nordnet. Utbudet är detsamma för aktier men fondutbudet brukar variera kraftigt. Vi kommer att använda oss av Avanza Bank som exempel på hur man går tillväga för att handla aktier.

Steg 1 – Gå till Avanza och välj Bli kund

Steg 2 – Fyll i alla uppgifter, godkänn och tryck Bli kund.

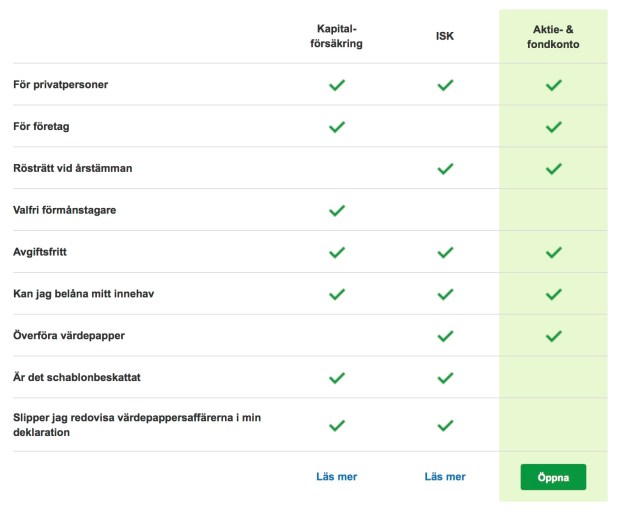

Det första du får göra här är om du gå hit är att välja vilket typ av konto du vill börja med. Automatiskt kommer det att ingå ett traditionellt aktie & fondkonto men du kan redan från början välja att ta med Investeringssparkonto eller Kapitalförsäkring. Om du bara väljer att starta med aktie & fondkonto så kan du alltid lägga till andra kontotyper och sparkonton senare.

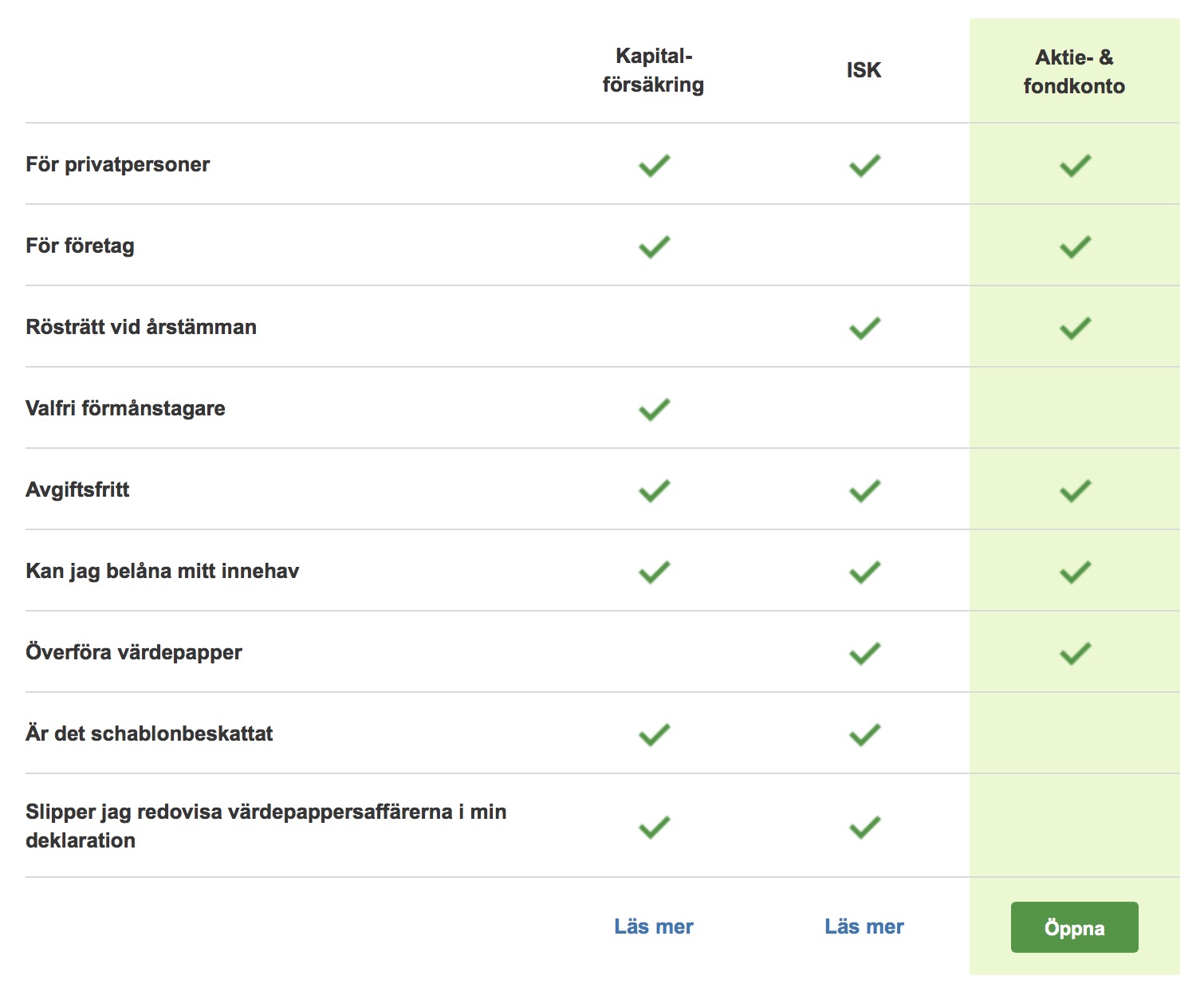

Jämförelse mellan ISK, kapitalförsäkring och aktie- & fondkonto

De två schablonbeskattade kontotyperna ISK och kapitalförsäkring liknar varandra på många sätt, men det ena är en bankprodukt och det andra är en försäkring. Om du väljer någon av dessa konton slipper du deklarera dina affärer. Det gör du däremot inte om du har ett aktie- & fondkonto, som är kapitalvinstbeskattat. Där måste du skatta 30 % på den vinst du gör vid försäljning av värdepapper, liksom för utdelningar och inkomsträntor. Om du har ISK äger du ditt innehav och får rösta vid bolagsstämmor. Samma sak gäller om du har ett aktie- & fondkonto, men inte om du har en kapitalförsäkring.

I ISK och Kapitalförsäkringen har man riktigt bra skattevillkor där du slipper redovisa varje vinst, förlust eller försäljning. Skatten på ISK ser ut att kunna bli rekordlåga 0.30 procent ett år framåt. Exempel på hur man räknar skatt inom ISK finns här.

Steg 3 -Välj typ av kund

Nu skall du välja Courtageklass: Mini, Small, Medium eller Fast finns att välja mellan. Courtage är en kostnad som man måste betala till den mäklare som genomför din affär.

Här rekommenderas för nybörjare att välja Mini eller Small. Ditt val bestämmer hur mycket du kommer att betala för varje aktieaffär som du gör. Vi har tidigare skrivit ett inlägg i ämnet här.

Gå till Avanza Bank och anmäl ett konto, det kostar ingenting att starta! Nu är du redo att göra din första aktieaffär och det finns väldigt många bolag som lockar att köpa.

Ta dig in på sajten, att handla aktier:

Gå till http://www.avanza.se. Du kan få mycket information utan att logga in, men dina personliga konton och affärer är bara tillgängliga efter inloggning.

Förbereda köp

Logga in på ditt konto, gå in på fliken Spara & Placera och välj aktier. Här finner du information under olika avdelningar om alla aktier som finns på Stockholmsbörsen. Sikta in dig på de som ligger på Large-, Mid- eller Small Cap, det är här som de ”riktiga” aktierna finns. Därmed inte sagt att det finns sämre bolag under de här listorna. Bekanta dig med sidan och leta runt och bland informationen som finns att tillgå.

Handla

Vill du handla är det enkelt, klicka på köp, välj antalet aktier, välj rätt konto och slutligen tryck på köp. Grattis din aktieaffär har nu genomförts förhoppningsvis. Om du fick den till det priset som angavs, den sätts nämligen automatiskt till den senaste kursen. Detta kan du enkelt korrigera genom att välja högre eller lägre kurs. Troligtvis vill du in på en lägre kurs. Ordern ligger kvar hela dagen och går priset ned till till till angivna pris går affären igenom, annars makuleras den.

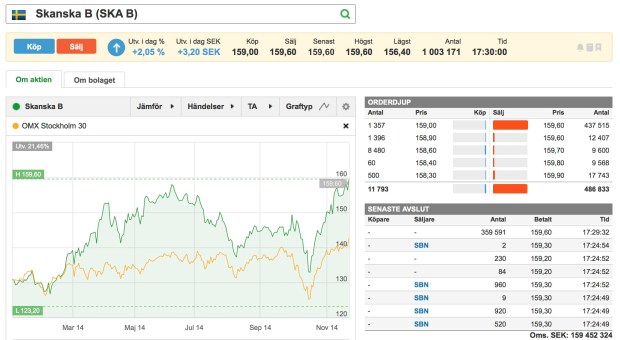

Skanska är ett exempel på bolag på Large Cap.

Några viktiga saker att tänka på!

1. Ha inte bråttom, börsen har funnits i över hundra år. Missar du någon dag eller vecka spelar det ingen roll.

2. Läs på om aktier, prata med vänner som har erfarenhet, läs affärstidningar och inte minst var kritisk.

3. Undvik bolag som går med förlust.

4. Fundera på vilka bolag som du tror finns om 20-30 år.

I del 3 kommer lite funderingar kring vad man ska tänka på kring sina köp.