(Grafik: pexel.com och Thobias)

Lyssnade på avsnitt 89 av #PrataPengar ( Episod 89 – Kavastu gästar by #PrataPengar ) där Arne Talving gästande, mer känd som twitterprofilen Kavastu. Det var ett mycket bra avsnitt (liksom avsnittet med Morgan Alling. Episod 78 – Från fattig skådespelare till investerare! by #PrataPengar ) Det blev mycket inspirerande prat om styrkan i att investera på börsen och kring de investeringsregler som Talving satt upp för sig själv. Reglerna och tipsen var så bra att jag valde att skriva ner dem åt mig själv. Nu får du chansen att läsa dem här!

Arne Talving föddes 1962 och började följa aktiemarknaden 1983. Han har alltså sett riktiga rusningar och riktiga krascher. Vid ett tillfälle 2004 satte han sig ner och funderade igenom sina investeringar. Han hade inte överavkastat mot börsen och funderade på om det inte vore bättre att lägga allt i en indexfond istället. Efter att skärskådat sina affärer bestämde han sig för att ta lärdom och göra mer av det som gick bra, och lägga av med det som gick dåligt. Sedan tog investeringarna igång på allvar! 2012, vid 50 års ålder kunde Arne välja att jobba med det som var roligt, inte för att varje lön behövdes. Att lyssna på Arne kan nog ge några värdefulla tips!

”Om man aldrig gör mer än vad man får betalt för, kommer man aldrig få mer betalt för det man gör.”

- Ha inte bråttom – bli inte stressad!

Alltför många vill tjäna pengar fort. De ser investeringar som ett spel, där de ska vinna pengar. Det är tyvärr ett utmärkt sätt att förlora pengar. Låt det ta tid. - Undvik hävstångsprodukter!

Enda sättet att tjäna pengar på hävstångsprodukter är när man kan slå marknaden med marginal. Det kan de flesta inte göra, och då förvandlas hävstångsprodukten till en förlust affär. (Om du ska ge dig själv hävstång genom att belåna din egen portfölj bör det absolut inte vara mer än 10% – 15%.) - Kolla bolaget! Inte bara branschen.

Visst, mat kommer alltid att behövas och köpas… men det betyder inte automatiskt att ICA eller Axfood blir vinnare. (Jag tror visserligen det…). Ska du köpa in dig i dagligvaror/matbutiker, se till att hitta det bästa bolaget! Kolla hur vinsten och omsättningen utvecklats, se på marginalens utveckling osv. Ett tips är att titta på P/S-talet. (Price/sale. Det bör vara lågt, så att bolagets värde inte är väldigt mycket mer än försäljningen.) - Skriv en regelbok!

Skriv en regelbok som talar om vad du får, och inte får göra! Hur många bolag ska din portfölj innehålla? Hur stor del av din portfölj får ligga i varje bolag? Hur mycket ska dina bolag dela ut? Vilka listor får du investera i? Hur stor del av portföljen ska investeras utomlands? Osv… Arne hade väldigt intressanta regler tycker jag! Se nedan! - Sprid riskerna!

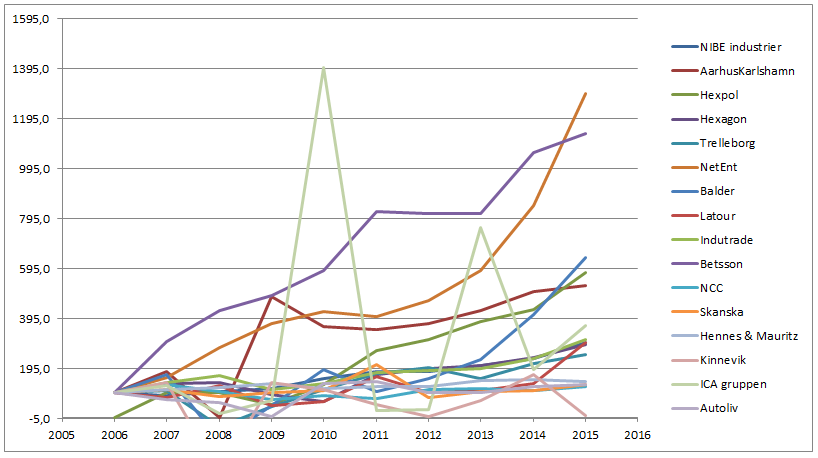

Köp flera bolag, minst 10 stycken varav ett eller ett par är investmentbolag. Om du ägde Probi den dagen den föll 30% hade det varit ett dråpslag, om det var ditt enda bolag! Har du tio bolag så hade det däremot bara varit 3% av ditt portföljvärde. - ”Pris är vad du betalar, värde är vad du får.” – Warren Buffet.

Betala hellre lite mer för ett bra bolag, istället för att köpa ett dåligt bolag billigt. Du kommer bara blir besviken om du inte köper kvalitet. - Spekulera inte i nedgång!

Fånga inte en fallande kniv! Om aktiekursen faller, så finns det antagligen en anledning. Man gör inte ett fynd ,för antagligen kommer de fortsätta falla. Den gamla kursen är inte ett riktvärde för hur det blir i framtiden. Vänta till trenden har vänt ordentligt innan du går in, om du verkligen är sugen på bolaget. - Fånga inte en fallande kniv!

Det är tydligen ett vanligt misstag… så tipset kommer igen. Börjar ett bolag vända uppåt igen kan du ju gå in lite… om sedan uppgången håller i sig kan man gå in med lite mer. Men vänta till trenden vänt. - Köp aktier med utdelningar!

Bolagens utdelningar står för över börsens halva tillväxt (om man återinvesterar utdelningen). Svenska börsen växer inte på grund av spekulation (långsiktigt) eller inflation. Den växer och levererar eftersom bolagen går med vinst. Går de inte med vinst kommer de att försvinna. Se till att köpa bolag som gör vinst, och delar ut den! - Börja spara!

Skjut inte upp att börja spara. Hitta de möjligheter som finns att spara, och investera överskottet. Några tips är att investera alla extraordinära inkomster (gåvor, sålt saker på nätet osv.) Dra in på onödiga saker (kanske hoppa över ett krogbesök och investera istället, köp inte alltid en ny bil när det kan fungera med en begagnad osv…), köp på rea/rabatt (och spara undan det du sparat). Arne började med två tomma händer och jobbar nu bara frivilligt vid 55 års ålder.Bonustips! - Undvik ryggdunkarklubben!

Många vill lyssna på andra, men lyssnar bara på andra som tycker samma sak. Det leder inte till utveckling eller framgång i längden. Lyssna på den som säger tvärtom… Vad har de för argument? Kanske ligger det något i det. Ta lärdom och vinn! - Undvik bolag som ökar antalet aktier!

Det finns bolag som ökar antalet aktier. Det görs genom långsam utspädning eller nyemission. Antagligen till detta är att bolaget inte klarar av att finansiera sin utveckling själv, och är det något att investera i? ”En gång nyemission är en gång, två gånger är en gong gong!” - Skjut inte upp sparandet!

Det bästa läget att ändra eller starta något är alltid just nu. Väntar du till imorgon så har du bara lyckats tappa en dag. Investeringar på börsen tar tid för att ge avkastning, se till att börja med en gång för tiden får du aldrig tillbaka!

Kavastus regelbok

(det urvalet som fanns med i podden… 34 min 30 sekunder in i podden. Kavastu får gärna höra av sig och fylla i med mer regler från sin regelbok! det hade varit riktigt intressant!)

- Exakt hur mycket procent i varje aktie, som max. Talet nämnde han dock inte! Men tidigare bestod portföljen av 20 – 30 bolag, idag 60 st bolag.

- 85% av portföljen på OMX-Stockholm! (Large-, Mid-, Smallcap)

Max 15% på listor utanför OMX (FirstNorth, Aktietorget) - 90 % av alla aktier ska ha utdelning!

(Återinvesterade utdelningar ger mer än halva börsens avkastning.) - Bara köpa svenska aktier! ”Det är det jag kan”

- Om ett bolag faller under MA200 (200-dagars glidande medelvärde) så ökar jag aldrig mer i bolaget. Kanske säljer jag istället…

- När marknaden ligger i bulltrend (uppgång) så ligg 100% investerad! När börsen ligger i beartrend (nedgång) flytta ut kapital ur marknaden.

(Lyckas du med det perfekt så tala om hur man gör!!)

Det finns några likheter mellan den här regelboken (som nog inte är så komplett) och den vi använder i vår aktiesparklubb… Nu är det alltså bara att vänta på den stora avkastningen! 😉

Vilka regler använder du?

Voila! Nu är du kund och kan snart börja investera i dina första bolag!

Voila! Nu är du kund och kan snart börja investera i dina första bolag!

{kind=link}