Några av Er har kanske följt våra investeringar och hur vi har byggt upp Sparabloggens portfölj under ett antal år. Vi gick från att investera i aktiefonder till kvalitetsbolag på small-, mid- och largecap.

Bloggen startade för nästan exakt fyra år sedan och 248 inlägg har blivit skrivna med huvudsyfte att fånga upp och informera människor hur man kan påverka sin privatekonomi positivt. Små enkla förändringar kan göra stor skillnad och det behöver inte vara svårare än så. Förhandla om dina lån, se över de fasta kostnaderna, gör med jämna mellanrum en totalöversyn över inkomst och utgift och se framför allt till att sätta undan pengar varje månad för att känna en trygghet inför framtiden.

Jag (Per) har olika portföljer med bolag som inte ingår i Sparabloggens aktiesparklubb. För min egen del har jag två Kapitalförsäkringar till mina bägge barn (9 & 11 år) som jag har månadssparat i sedan de föddes. En dag kommer de att bli mycket glada, men vid vilken ålder är ännu inte bestämt.

För egen del har jag en ISK och en Kapitalförsäkring. I Kapitalförsäkringen lägger jag mestadels de utländska innehaven och detta för att få tillbaka Källskatten och samma upplägg gäller för min fru.

Investeringsfilisofin har mer och mer börjat dra mot stabila kvalitetsbolag med rimlig avkastning. Jag har rensat ut många av fonderna som tidigare fanns med bland innehaven. När den nya transparensen kring fondavgifterna blev synliga insåg jag hur mycket pengar som man över tid kan förlora i denna sparform. Hellre en direktavkastning på 4% än en fondavgift på 2%, men givetvis förlorar man både riskspridning och förvaltarkunskap.

Trender

Det kan vara svårt att hitta trender eller affärsområden som man i förväg kan se blomstra. Det finns många exempel på senare år till exempel Kryptovaluta, spelsektorn, byggbommen. En framtidsspaning som jag anammade för cirka två år sedan var elbilar och vilka sektorer som kommer att gynnas. Jag skrev bland annat några inlägg kring Litium och Kobolt.

De innehav som relaterar till elbilar är Global X Lithium & Battery Tech ETF (går ej att handla med längre), Infineon Technologies AG, FMC och Sociedad Quimica y Minera de Chile SA.

Vilka innehav finns med?

Jag har en viss svaghet för Investmentbolag och i de olika portföljerna kan man hitta Bure Equity, Industrivärden, Lundbergföretagen, Latour, Kinnevik och Indutrade.

Några av de mer lyckade investeringarna på senare tid är är Nolato, Bahnhof, Catena Media, Fortnox, Facebook, Dometic och Beijer Ref. Sedan finns de där bolagen som inte riktigt vill lyfta men är svåra att sälja av: Handelsbanken, Orkla, Stanley Black & Decker och Kopparbergs för att nämna några.

Surdegarna

Alla investerare gör misstag och missbedömer ett bolag eller en marknad. Hos mig är det definitivt inget undantag och detta kan härledas till många tidiga köp av bolag som har ordet förhoppning framför sig. Numera undviker jag i princip alla bolag som inte kan uppvisa vinstutveckling och gärna en stabil utdelningshistorik, det blir liksom svårare att misslyckas då.

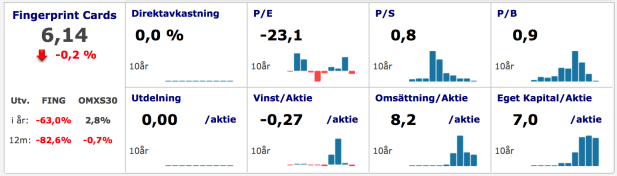

Men av någon oförklarlig anledning så finns Fingerprint och NeuroVive Pharmaceutical fortfarande med och nu är värdet så extremt lågt att de får klassificeras som mirakelaktier. Tror jag på Fing? Absolut inte. Tror jag på NVP? I den bästa av världar kan något preparat nå marknaden.

Kvalité

Om man inte är en turbotrader är det i långa loppet kvalitetsbolag som är vinnarna, oavsett om de återfinns på small-, mid- eller largecap.

Varje år samlar Dagens Industri sin s.k Börsakademi och de presenterar ett antal bolag med kvalité och framtidstro.

I årets upplaga av Börsakademin ingår Baillie Gifford, Henrik Didner och Adam Gerge, Fredrik Lundberg, Gustaf Douglas, Mats Qviberg och Simon Blecher. Samma uppställning som under 2017.

Årets resultatet ser ut enligt följande:

Bästa tillväxtaktie: Autoliv

Bästa utdelningsaktie: SEB

Bästa återhämtare: Nordea

Bästa kassako: Atlas Copco

Bästa substansklipp: Investor

Bästa småbolag: Ambea

Bästa aktie alla kategorier: Atlas Copco

Lycka till med investeringarna!

Sparabloggen.com