För någon månads sedan skrev vi om hur lite tid det behövs för att byta till en bättre bolångivare och inte minst hur mycket pengar man kan spara genom att göra smarta val. Och så här gick det för mig.

Efter att jag hade skrivit inlägget om att se över sina bolån och byta till någon aktör med bättre villkor gjorde jag slag i saken. Jag funderade om jag skulle binda bolånet på tre år via Avanza som var billigast av de fyra aktörer som jag hade undersökt. Men jag valde sedan att fortsätta med ett rörligt lån (3-mån) och då föll valet på Landshypotek Bank som för tillfället är billigast med 1,25%. Jag kunde i förväg inte säga om det var just den räntan jag skulle få men på det teoretiska planet uppfyllde jag alla kriterier.

Hur gick jag då tillväga?

Förfarandet var så här i efterhand mycket enkelt och minimalt tidskrävande med tanke på de pengar som man faktiskt kan spara. Landshypotek har själva en guide för hur förfarandet ser ut och vad man kan förbereda när man gör själva ansökan på deras hemsida:

Bra att ha redo

- BankID, i mobilen eller datorn.

- Uppgifter om huset: fastighetsbeteckning, taxeringsvärde, marknadsvärde.

- Uppgifter om andra lån du har.

Om du ansöker om att flytta ett lån behöver du också ha uppgifter om ditt nuvarande lån som lånenummer, belopp, villkorsändringsdag och ränta.

Tilläggas skall att de uppgifter som jag behövde komplettera via mail var amorteringsunderlag samt att jag skickade skärmdumpar på mina befintliga lån med alla uppgifter kring dessa.

När du ansöker

- Börja med att fylla i om du vill flytta ett befintligt bolån, eller om du vill ansöka om ett nytt lån och hur mycket du i så fall vill låna.

- Fyll i dina (och eventuell medsökandes) personuppgifter samt information om hushållets ekonomi.

- Sedan fyller du i uppgifterna kring den fastighet som lånet gäller.

- Avsluta med att kontrollera att alla uppgifter stämmer, signera med ditt BankID och skicka in ansökan. För att medsökande ska kunna signera er gemensamma ansökan måste du själv logga ut.

Vad händer efter att du fyllt i ansökan?

Det kommer en bunt med papper hem i brevlådan som man skriver under och kompletterar med kontonummer och försäkringsbolag som man sedan skickar tillbaka till Landshypotek. Efter detta sköter de hela processen där de löser de befintliga lånen som man haft hos en annan aktör. En sak som dök upp var att de inte kunde godkänna mitt körkort eftersom det en gång hade varit anmält stulet. Detta löste sig lätt genom ett samtal till Transportstyrelsen och de tog bort spärren via mitt mobila BankID. Några dagar senare loggar jag in på Swedbank och ser till min förvåning att mina lån är borta och att de ligger på Landshypotek uppdelade på två lån. Otroligt snabbt och smidigt, klart över förväntan gällande tid.

Nu har jag en effektiv ränta på 1,26% efter drygt en timma nedlagd tid och det kommer att spara mig ett antal tusenlappar varje året.

Se över dina lån, det kan finnas mycket att spara med minimal insats.

Sparabloggen.com

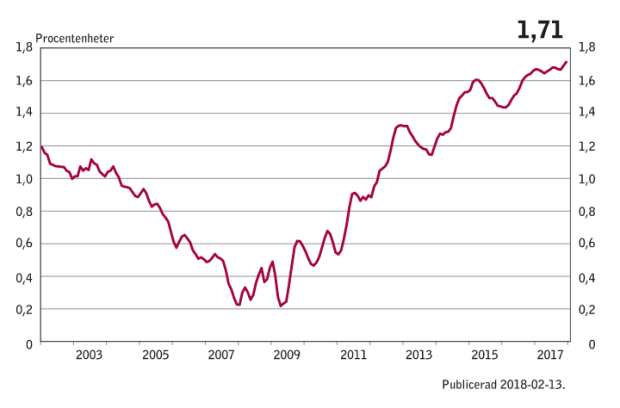

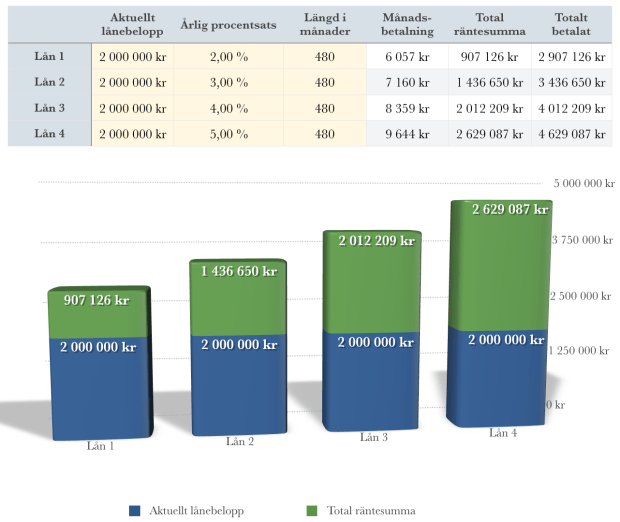

Bolånemarginalen ligger för tillfället på 1,71% av det utlånade kapitalet. Det är skillnaden på hur hög ränta som banken lånar till och den ränta som deras kunder lånat till. Detta ger en stor del av bankernas 106 miljarder kr i samlade vinster 2017.

Bolånemarginalen ligger för tillfället på 1,71% av det utlånade kapitalet. Det är skillnaden på hur hög ränta som banken lånar till och den ränta som deras kunder lånat till. Detta ger en stor del av bankernas 106 miljarder kr i samlade vinster 2017.

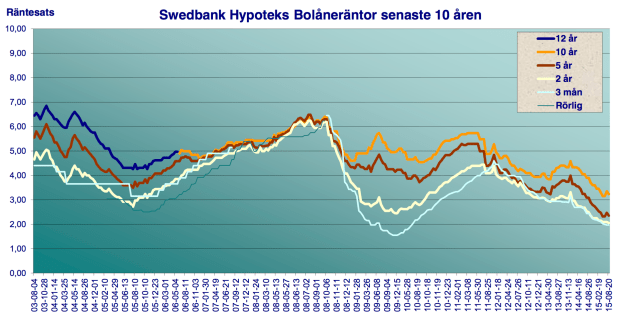

Källa: Swedbank

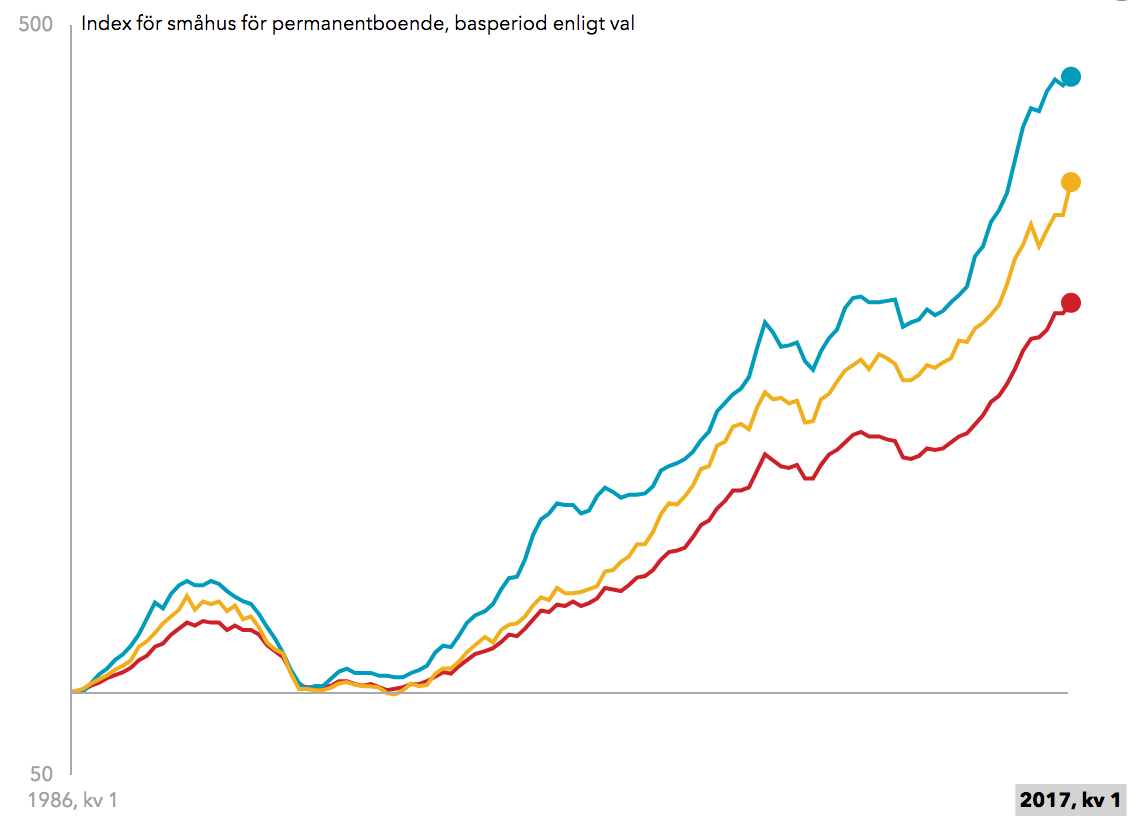

Källa: Swedbank