Senaste veckorna har enfastighetsbolag uppmärksammats både i Börsplus, Sparpodden och nu senast på Nordnetbloggen. Vi skrev ett inlägg om enfastighetsbolag redan i april 2016 och det resulterade i några investeringar i den privata portföljen.

När vi senast berörde ämnet för drygt tre år sedan måste jag nog säga att det var med en viss skepticism som jag tittade på de fem enfastighetsbolagen som valdes ut. Dock måste intresset varit högt nog eftersom investeringar gjordes i alla fem. Jag tänkte pilotskolan och utförde empiriska investeringar för bloggens goda rykte😜.

Utvecklingen har varit mycket god med en direktavkastningen som gett ett mervärde. Det visar sig också att de två bolagen som jag sålde av tidigt har gått sämst av de fem.

Bolag och utveckling ser ut enligt följande:

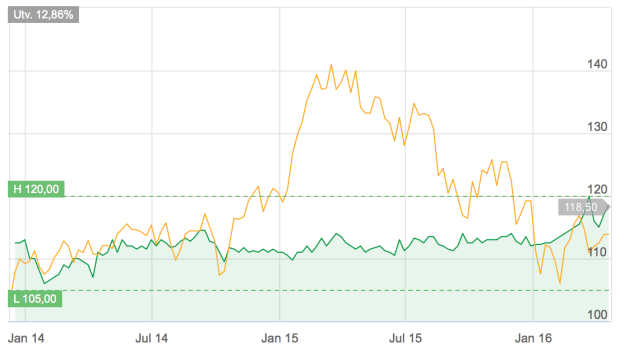

Delarka Holding: anskaffades den 18 april 2016 och såldes 10 april 2017 med en nedgång på 0,5%. Total utdelning på 8 kronor per aktie vid ett anskaffningsvärde på 117 kronor. Om jag hade behållit aktierna hade värdet ökat med måttliga 4% och utdelning per aktie på 32 kronor.

Torslanda Property Investment: anskaffades den 18 april 2016 och såldes 1 december 2016 med en nedgång på 11%. Total utdelning på 4 kronor per aktie vid ett anskaffningsvärde på 136,50 kronor. Orkade antagligen inte med nedgången men om aktierna hade varit kvar skulle det sett ut enligt följande: avkastning på 20% och utdelning per aktie på 32 kronor.

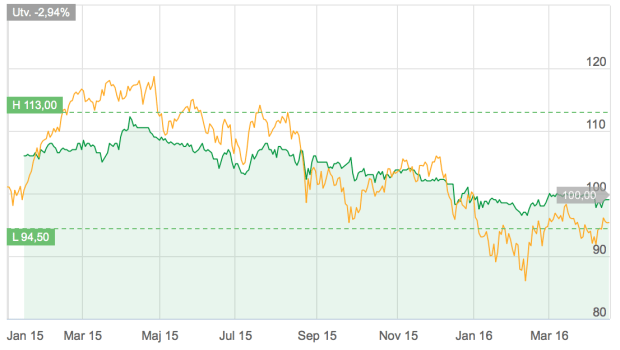

Saltängen Property Invest: avkastning sedan 18 april 2016 på 33% och total utdelning på 29,40 kronor per aktie vid ett anskaffningsvärde på 98,50 kronor.

Link Prop Investment: avkastning sedan 18 april 2016 ligger på 37% och total utdelning på 26 kronor per aktie vid ett anskaffningsvärde på 104 kronor.

Kallebäck Property Investment: avkastning sedan 18 april 2016 ligger på 57% och total utdelning på 33 kronor per aktie vid ett anskaffningsvärde på 118 kronor.

Som jag nämnde tidigare gjorde Börsplus en intressant artikel kring enfastighetsbolag som de kallar konsultdrivna fastighetsbolag. De går igenom kriterier och upplägg men också en graf över belåning, substansrabatt och direktavkastning.

Är det värt att satsa på?

Om låga räntan består, vilket den verkar göra under överskådlig framtid är det intressant med enfastighetsbolag. God direktavkastning kvartalsvis som ligger mellan 4,6% till 7,3% och långa hyreskontrakt med hyresgästerna är två av fördelarna. På den negativa sidan är höjning av räntan och om man tappar hyresgäster som fastigheten i mångt och mycket är specialanpassad för.

Det finns risker med allt men det kliar i fingrarna att titta på ytterligare något enfastighetsbolag, särskilt ett med låg belåning.

Sparabloggen.com