(Grafik: pexels.com och Thobias)

SPARA PENGAR – BYT BANK!

Sedan är det inte på vanliga eller små bankkunder som bankerna tjänar de stora pengarna. De horribelt stora vinsterna görs på stora bolån och höga fondavgifter… Så har du ett stort bolån så finns de stora pengarna att spara genom att förhandla din bolåneränta. Den bank som ger dig lägst ränta är där du sparar mest pengar. Har du mycket pengar i fonder så gör du klokt i att titta på fondavgifterna!

”Normalkunden”:

- 2 betalkort, ett bankkort och ett kreditkort.

- 100 000 i sparat kapital, obundet som buffert.

- Ett visst litet aktiespar, storleksordningen ”Aktiesparare” på Compricer.

- 100 000 i billån.

- 1 000 000 kr i bolån.

- Internetbank med räkningsbetalning.

De banker jag jämför är Swedbank, Nordea, SEB, Handelsbanken, Skandiabanken, Länsförsäkringar bank, IKANO-banken, ICA-banken och Danske Bank. Det finns fler, men jag har inte undersökt dem.

Slutsatserna man kan dra av detta är:

- Storbankerna är dyra! Man ska inte behöva betala för internetbanken eller betalkort. Man bör få ränta på sitt sparkonto!

- De största pengarna finns att spara genom att pruta på sitt bolån! (om ditt bolån är stort…) Jämför räntor på olika banker, spela ut dem mot varandra och välj den bank som ger dig lägst ränta!

- Även billån kostar mycket i räntor! Hitta det billigaste! Man måste ju inte ha billånet i sin egen bank!

- Man kan spara tusentals kronor genom att kolla runt. Förhandla ditt bolån, låna till bilen där det är billigast, välj fonder med låg avgift!

En strömlinjeformat bankkund: (Här lämnar jag bolånet… det är bolånet som avgör annars…)

- Välj en nischbank. IKANO-banken kostar inget att vara kund hos, men de ger en bra ränta istället! Det ska inte kosta något att ha ett betalkort eller internetbank!

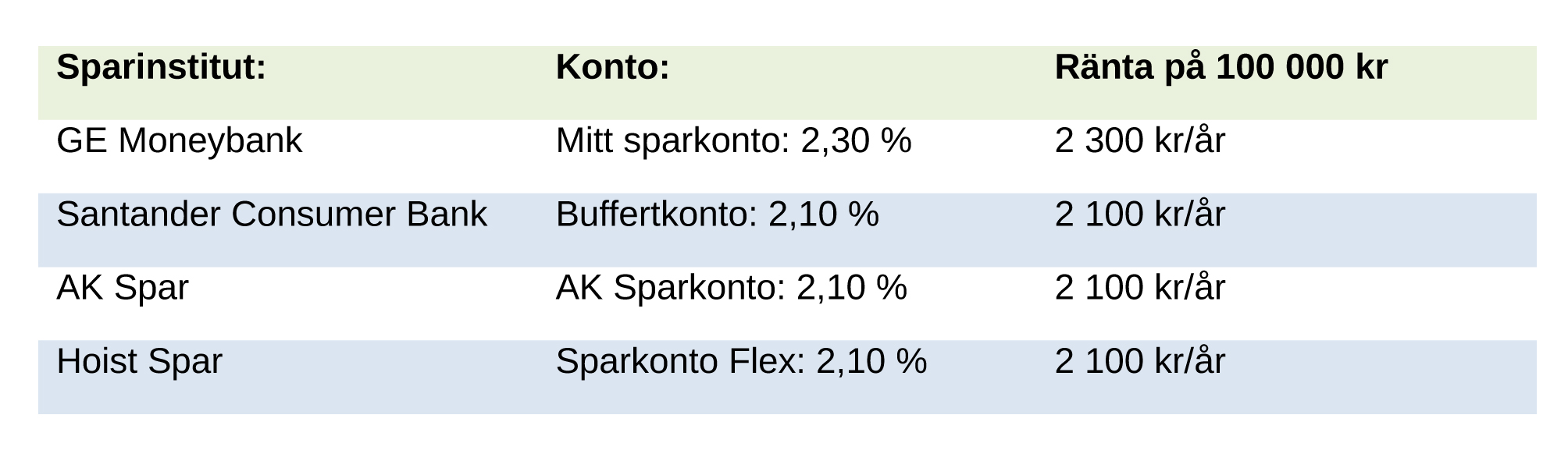

- Buffertspara helst inte banken alls! Det finns sparinstitut som ger hög ränta utan att binda kapitalet, och dessutom har de insättningsgaranti ( Där hittar man t.ex. GE Moneybank och Santander. Över 2%)

- All aktie- och fondsparande sköter man hos en internetmäklare. Avanza eller Nordnet har bäst priser, störst utbud!

Ex: Bankärenden hos IKANO-banken (lönekonto, betalkort, räkningsbetalning. 0 kr/år)

Buffertspar hos Santander. (2,1% i ränta ger 2 100 kr på 100 000 kr)

Aktie- och fondspar hos Avanza. (Lägsta courtaget, stort utbud.)

Glöm inte att jämföra!

http://www.compricer.se/sparande/

http://www.compricer.se/aktier/

http://www.compricer.se/kreditkort/

http://www.compricer.se/sparande/page/byt_bank

Lycka till!

SPARKONTO SOM INGET GER – ATT BYTA BANK, DEL 2

Att sätta in pengar på ett sparkonto bör vara ett sätt att lägga undan pengar inför framtiden. När man väl behöver sina pengar igen så ska de vara värda åtminstone lika mycket, men rimligen ännu lite mer. Banken lånar nämligen ut dina pengar, vilket gör att de utsätts för en liten risk. Detta ska du ha betalt för!

Nu är det så att de sparkonton som Sveriges storbanker erbjuder sina kunder i stort sett inte ger någon ränta alls. Det är knappt de slår inflationen. (Nu har inflationen pendlat runt nollan och till och med varit negativ stora delar av det senaste året http://www.scb.se/sv_/Hitta-statistik/Statistik-efter-amne/Priser-och-konsumtion/Konsumentprisindex/Konsumentprisindex-KPI/33772/33779/Konsumentprisindex-KPI/115817/ )

Så här ser storbankernas utbud av icke bundna sparkonton ut: (De har generösare namn än ränta)

Detta gäller bara konton där kapitalet är helt obundet. Ett buffertsparande där man kanske behöver ta ut pengar till en oförutsedd händelse. Fast även obundet kapital borde kunna generera en högre ränta än så här! Tar man en titt på en prisjämförelse-site (ex;http://www.compricer.se/sparande/ ) så hittar man istället:

Hur kan det vara så här? Hur man tjäna 2 000 kr/år genom att flytta pengarna? Är risken högre? Tar det lång tid att få ut sina pengar?

Risken är marginellt större. Sparinstituten är lite mindre än bankerna och skulle kunna hamna på obestånd. Dock omfattas de ovan uppräknade av statlig insättningsgaranti, så pengarna är säkra även om de går i konkurs. (Dock efter en liten tid…) Denna risk är dock relativt liten.¨

Pengarna är inlåsta lite längre eftersom sparkontona ligger i en annan bank än ditt transaktionskonto så tar det en bankdag att föra över pengarna. En bankdag.

Varför kan bankerna ha så skamligt låg ränta på sina sparkonton? Jag tror att de flesta människor inte kollar runt, inte tycker det värt det lilla besväret (använda bank-id, göra bank-transaktioner). Denna slentrian tjänar storbankerna miljontals kronor på varje år. (Svenskarna har ca 1 316 miljarder kronor på sparkonton. 65 % av dessa pengar ligger hos storbankerna. Det är 855 miljarder kronor som banken använder för att öka sin egen vinst. Lyckas de göra 1 % vinst på detta kapital så tjänar de 8,6 miljarder kronor på dina pengar.)

Men detta är ju inte en ny spaning:

http://borsforum.svd.se/topic/488-du-sitter-v%C3%A4l-inte-och-sparar-p%C3%A5-storbankens-sparkonto/

http://www.privataaffarer.se/nyheter/sparkontona-du-ska-undvika-672015

https://www.avanza.se/placera/redaktionellt/2013/07/24/sparkonto-populart-trots-dalig-ranta.html

Frågan är då bara varför inte fler människor sätter sina pengar i arbete. Hur gör du med dina sparpengar?

BOLÅNET AVGÖR! ATT BYTA BANK, DEL 3

Det finns ganska stora pengar att spara på att byta bank. Billigare tjänster, bättre räntor, mm. Men den absolut största besparingen finns inom bolåneräntor. (Självklart om du har bolån! Ju större lån, desto mer avgör räntan!)

Alltså ska du byta till den bank som ger dig lägst ränta på ditt lån. Detta är dessutom något som är bra att göra då och då. Kanske någon gång om året? Vartannat åt? Det beror såklart lite på hur länge du bundit din låneränta. Det är nämligen ganska dyrt att förtidslösa ett bundet lån. (Detta är en viktig anledning till att inte binda sina lån. Du kan inte byta bank för ditt bolån på ett billigt sätt om ditt lån är bundet!)

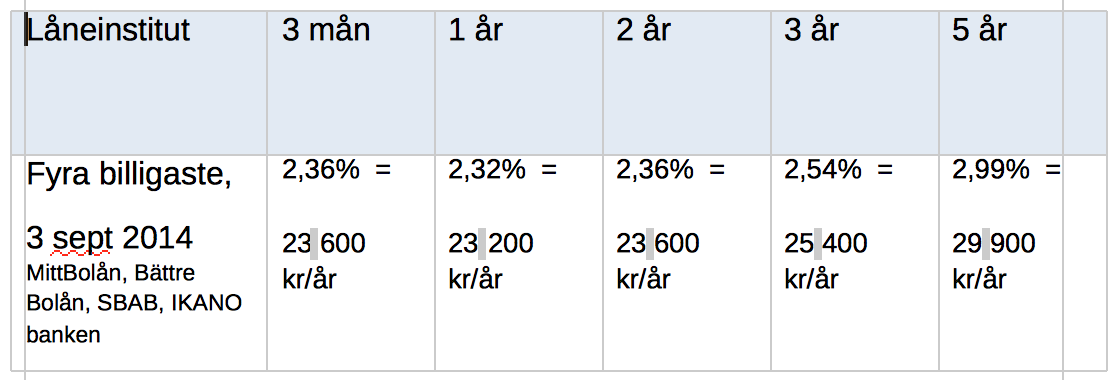

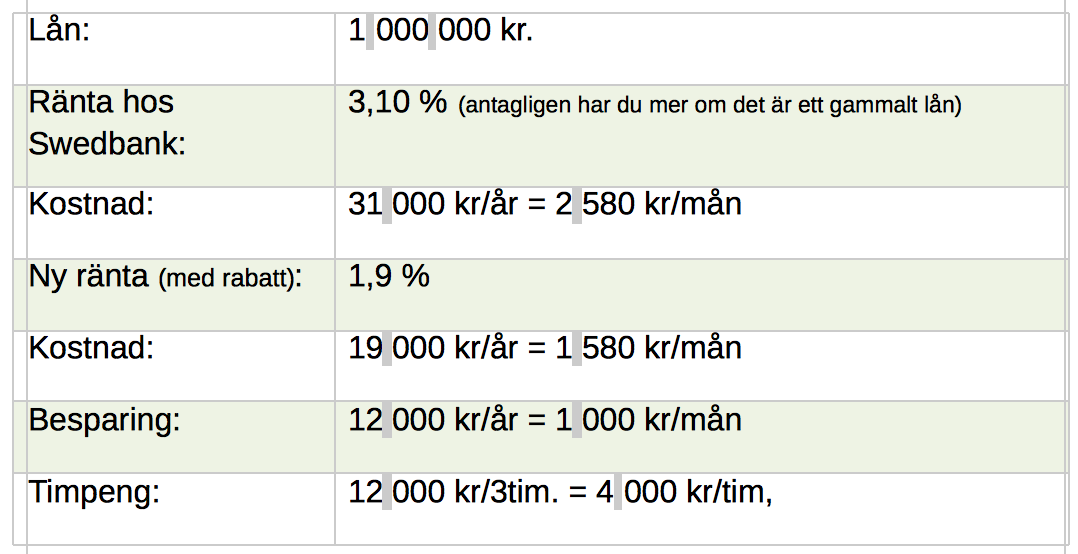

Vi räknar lite på hur mycket bolånet kostar, och vad man kan tjäna! Vi fortsätter att utgå från någon sorts medelkund, med 1 000 000 kr i bolån:

Räntan just nu är ju väldigt, väldigt låg. Det är ingen större skillnad mellan de olika bindningstiderna. Ska man spekulera i vad det beror på så beror det kanske på att bankerna tror att räntan kommer att sjunka ytterligare lite grand närmsta tiden. Man kan ju alltid utgå ifrån att de bundna räntorna är satta så att risken att banken förlorar pengar är ganska låg. (En anledning till att inte binda räntan…)

Dessa räntor är de billigaste officiella räntorna som nu presenteras på nätet. Du ska inte ha en högre ränta än dessa! (http://www.compricer.se/bolan/) Dessutom ska du förhandla till dig en ränterabatt som ger dig ännu lägre ränta än listräntorna! Hur stor ränterabatt du kan få beror på den risk banken ger dig och hur värdefull du är som kund. (Osäkra inkomster, låg marginal mellan lön och utgifter, inget sparat kapital, lågt bolån… detta gör det svårare att förhandla.) En normalkund borde kunna få 0,3%-enheter – 0,4%-enheter i ränterabatt!

Du skulle alltså spara 4 000 kr/år eller ca 330 kr/mån för varje miljon du har i lån om du kan få 0,4%-enheter i ränterabatt!

Hur gör man? Så här:

- Kolla över om lånen är bundna. Du kan förhandla obundna lån, eller lån som löper ut. Håll koll på när det är dags! Bankerna har tidigare haft som rutin att binda om utgående lån på samma löptid som tidigare, utifrån listräntor! De vill lura dig på förhandlingen och tusentals kronor!

- Kolla upp marknaden. Använd jämförelsesajten ovan och få koll på hur räntorna ligger just nu. Jämför med de räntor du har. Du borde du kunna se hur du kan förändra dina räntor!

- Gör en första koll. Gå till minst 3 banker, gärna mer. Detta steg kan göras på mejl för att spara tid, men det är alltid bättre att ses öga mot öga. Påtala hur räntan ser ut på marknaden (bästa ränta) och fråga vad just deras bank kan erbjuda dig för att få dig som kund.

- Spela ut banker mot varandra. Använd sedan bästa förstabud, bästa mejlbud, för att pressa övriga banker så mycket som möjligt. Du kommer att få ett motbud.

- Taktik. När du förhandlar så har du lite att spela med. Du ska påtala hur säker du är som kund (bra marginaler, fast säkert jobb mm) Ge banken lite perks; du kan bli helkund mm. (dock med förmånskundserbjudande… gratis kort mm).

- Färdigt!

Du kan också låta Günther Mårder leda dig genom stegen. Han ha en utmärkt video om detta på youtube!

Denna procedur kanske tar dig… 2 – 3 timmar. Är det svårt med tid så jobba med mejl och telefon fram till sista förhandlingen med den bank som verkar bäst. Men tänk på att du sparar 1 000 kr för varje 0,1%-enhet som du sänker räntan. Det kommer bli en bra timpeng!

Sedan binder du inte räntan, eller binder den max på ett eller två år. Du ska nämligen göra om detta när bindningstiden löpt ut!

Exempel ”Byta från storbank till Bästa alternativet med rabatt:”

Du kan givetvis få denna rabatterade, grymma, inofficiella ränta även hos en storbank. Du behöver kanske inte byta bank alls?

Mer info om detta kan du läsa här: (tips, svar, strategier mm)

http://www.radron.se/guider/billigare-bolan/

http://www.dn.se/ekonomi/sa-forhandlar-du-ner-din-boranta/

http://www.boupplysningen.se/banker-och-bolan/sahar-prutar-du-rantan-hos-banken/

http://www.rikatillsammans.se/2009/01/17/tjana-tusenlappar-sa-latt-sanker-du-din-boranta/

http://www.comboloan.se/forum_v2/forum_post_show.asp?Forum=1&Cat=1&Topic=8901

ÄR DET JOBBIGT DET DÄR ATT BYTA BANK? – ATT BYTA BANK, DEL 4.

Nu har jag skrivit flera artiklar om att byta bank. Dags att runda av och avsluta. Men innan sista ordet är skrivet vill jag gärna visa hur man gör för att byta bank, och vad man bör tänka på. Jag vill också passa på att visa ett par strömlinjeformade lösningar för er som vill hålla nere avgifterna (men ändå inte tulla på tjänsterna!)

När man byter bank är det några saker man ska hålla koll på:

- Vilka tjänster vill du ha?

Vilken bank man väljer beror mycket på vilka tjänster man är intresserad av. Fundera igenom och kryssa för det du vill ha:

Är det personliga mötet viktigt?

Bankkonto (Pengar in och ut… nödvändigt för alla…)

Bankkort? (Pengarna dras från kontot direkt.)

Kreditkort? (Ofta billigare… men se upp med onödiga köp och att betala i tid… Autogiro!!)

Sparkonto? (Svårt att få ett bra sparkonto i någon bank…)

Spara i fonder?

Spara i aktier?

Låna till bil? (Många tar genom bilfirman… Var noga med att få lägst ränta!)

Låna till boende?Fundera också på vilka konton och kort ni behöver i familjen. Hur många lönekonton/bankkonton? Hur många sparkonton? Hur många bankkort? Kreditkort? Fonddepåer? - Samla uppgifter!

När du byter bank är det vissa saker som är nödvändigt att ha koll på. Kolla igenom dina kontoutdrag och samla på dig uppgifter om:- Befintliga konton som bytas ut och avslutas. Både lönekonton och olika sparkonton.

- Autogiro som är knutna till dina konton. Vilka räkningar dras automatiskt?

- Automatiska överföringar måste startas om. Har ni lagt upp automatiskt spar eller andra överföringar måste dessa nu sättas upp från nya konton.

- Bankkort som ska avslutas är det också bra att ha koll på.

- Insättningar! Var kommer pengarna ifrån? Lön? Föräldrapenning? Skatteåterbäring? Studiemedel? Pension? A-kassa? Alla som betalar dig pengar måste meddelas nya konton!

- Krediter. Ska krediter (kreditkort) avslutas i gamla banken?

- Privatgiro. Ska gamla privatgiro makuleras?

- Värdepapperdepåer. Ska det flyttas fonder? Aktier?

Har du hämtat fram alla dessa uppgifter får du en väldigt god överblick på dina ekonomiska tjänster! Denna överblick hjälper dig att byta bank på ett enkelt sätt!

- Två sätt att byta bank! Själv eller få hjälp av den nya banken.

Det finns två sätt att byta bank. Antingen gör man det på egen hand i steg med hjälp av den nya banken, eller så låter man den nya banken göra i stort sett hela jobbet själv.Det låter givetvis mycket enklare att låta den nya banken göra allting själv, men fördelen med att göra det själv i steg är att man då är säker på att alla nya tjänster är på plats innan man lämnar de gamla. På det sättet så kommer man inte att missa någon inbetalning eller så. - På egen hand.

Eftersom jag är något av ett kontrollfreak så gör jag gärna mycket av bytet själv enligt:- Öppna upp konton i din nya bank. De transaktionskonton och sparkonton som du tycker att du behöver (och kanske din make/maka).

- Starta upp värdedepåer för fonder och aktier.

- Starta upp de kort som du vill ha, kopplat till ditt transaktionskonto.

- Prov att allt fungerar genom att föra över lite pengar och testa internetbank och att kortet fungerar.

- Meddela alla utbetalare som ger dig pengar att du har ett nytt transaktionskonto. (Jobb, försäkringskassa, skatteverket, CSN osv)

- Kontakta din nya bank och be dem flytta alla autogiro till ditt nya transaktionskonto.

- Flytta över alla sparmedel som ska flyttas.

- Be din nya bank att flytta över alla värdepapper som du vill flytta till din nya depå.

- Börja avsluta alla tjänster i din gamla bank. Stäng konton, avsluta kort, avsluta krediter, skicka tillbaka säkerhetsdosa mm mm. Det gör du genom att kontakta din bank och be dem avsluta allting.

Klart!

- Banken hjälp dig.

Alla punkter ovan kan givetvis din nya bank hjälpa dig med! De är ju väldigt intresserade av att du ska bli kund hos dem. Det bör gå på några dagar. Därför är det bra om du börjar bytet efter alla räkningar är dragna i början på en månad. Då har du några veckor på dig innan nästa räkningshög ska betalas in.

Det kan givetvis låta som att det är oerhört många saker som måste göras, men det går ganska smidigt om du tar det lugnt och metodiskt och dessutom har en checklista att kolla igenom så att du inte glömmer något! Det finns flera på nätet:

Konsumenternas:

http://bankforsakring.konsumenternas.se/lana–betala/valja-och-byta/byta-bank

http://bankforsakring.konsumenternas.se/lana–betala/valja-och-byta/mer-om-byta-bank

Råd och Rön:

http://www.radron.se/guider/guide-sa-byter-du-bank/

Skandiabanken:

http://www.radron.se/guider/guide-sa-byter-du-bank/

ICA-banken:

https://www.icabanken.se/att-anvanda-ica-banken/att-byta-bank/

Länsförsäkringar Bank:

https://www.lansforsakringar.se/alvsborg/privat/att-vara-kund/byt-bank/

Svenska Bankföreningen:

http://www.swedishbankers.se/web/bf.nsf/$all/594165C5D1E53498C125760A0043DB32

Som du märker är det många som vill hjälpa dig att byta bank!

Lycka till!

VILKEN BANK ÄR BÄST? – ATT BYTA BANK, DEL 5

Vilken bank som är bäst för dig beror väldigt mycket på vilka tjänster du är intresserad av. Detta avgör lite vilken bank som är bäst för dig. Jag ska försöka ge mina tips, beroende på vart jag själv varit kund:

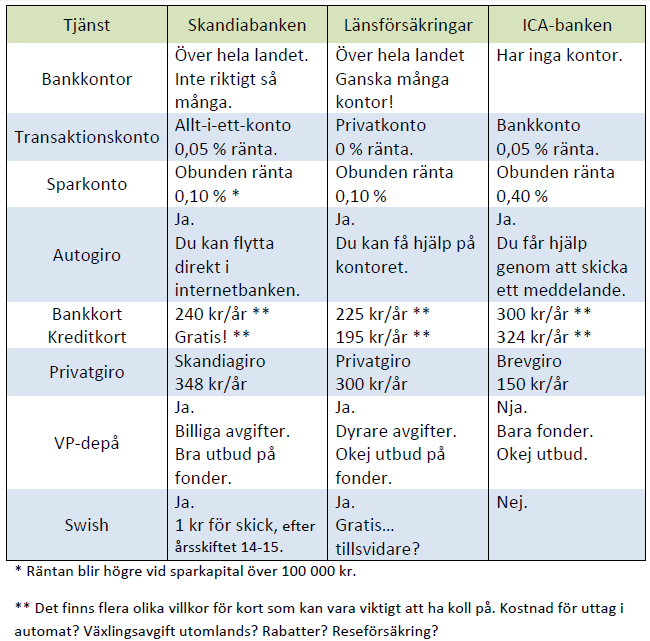

Skandiabanken

En mycket bra bank som klarar av allt du begär. Från början hade de inga bankkontor, men väl mycket bra och kompetent personal man kunde prata med i telefon. En billig bank som klarar det mesta! Numera har de även bankkontor, så man kan få hjälp in person.

Länsförsäkringar Bank

En mycket bra bank med lokal anknytning och bankkontor att besöka där man kan få hjälp med allt. Att man kan få helhetslösning med försäkringar och eventuell mäklarhjälp är inte heller fel!

ICA-banken

En spännande bank trots det mycket ”folkliga” intrycket. Bra interaktion med ICA-butikerna. Ett bra bankkort utomlands, utan avgifter!

Vad man ska välja? Vad det kostar? Det går nästan inte svara på det utan att ha full koll på hur du använder dina banktjänster! Det blir olika om man använder uttagningsautomat ofta, om man betalar utomlands mycket, om man har mycket sparat på konto, hur man betalar räkningar mm. Men min snabba rekommendation är:

- Ta ICA-banken om du har nytta av deras specialtjänster.

(Utomlandsbetalning med kort, är student, använder brevgiro, vill få fullt utbyta av ditt ICA-kort)

- Ta Skandiabanken om du vill ha lite av allt!

- Välj Länsförsäkringar Bank om du vill ha personlig kontakt på kontoret!

Mer information om vilken bank man ska välja kan du få här:

http://www.dn.se/ekonomi/spara-pengar-pa-att-valja-ratt-bank/

http://bankforsakring.konsumenternas.se/lana–betala/valja-och-byta/valja-bank

http://bankforsakring.konsumenternas.se/lana–betala/betalningar/olika-satt-att-betala/bankavgifter

Avsaknaden av datumstämpel på inläggen är ett problem.

Hej!

Jag förstår det! Räntor och villkor ändras hela tiden, så uppgifter blir inaktuella.

Vi får tänka på detta!

Vilken bank? vilket konto är bäst att spara i? Tänker mig spara 5 000 kr/månad fram till pension om ca 15 år? Helst inga osäkra fonder etc ….

Hej Eva!

Du ska starta ett långsiktigt sparande i ett ISK (investeringssparkonto) där du placerar dem i flera olika billiga indexfonder. Månafssparande är jättebra.

Jag vet att det kan låta lite riskabelt, men egentligen den stora risken om du inte gör så.

Ett alternativt att låta robotrådgivaren Lysa investera åt dig.

Jag tänkte skriv ett blogginlägg om ditt exempel. Skicka gärna mer info om hur de ser på investeringar, vilken erfarenhet du har av investeringar och hur ditt mål ser ut. Mejla till sparabloggen@gmail.com.

Mvh,

Thobias

Du har helt missat Marginalen bank. Kolla in den du. Och sedan kan man ha Everydaycard till. Så har jag. Bankerna skall betala oss för att vara kunder där – tycker jag.

Du har helt missat Marginalen bank. Kolla in den du. Och sedan kan man ha Everydaycard till. Så har jag. Bankerna skall betala oss för att vara kunder där – tycker jag.