Det finns ett antal poddar som på ett eller annat sätt närmar sig ämnet ekonomi och då kanske främst börsrelaterade ämnen. Två långlivade sådana är Sparpodden och Börspodden som har funnits med sedan 2013. Olika till sin karaktär och inte minst de som medverkar i dem. Dessa har satt en slags standard och har många lyssnare men är heller inte kompletta för den som söker mycket bolagsspecifik information.

Kvalitetsaktiepodden som hittills har släppt elva avsnitt är enligt mig en av de absolut bästa poddarna med information kring börsrelaterade bolag. Jag gillar skarpt ämnena som de hittills har avverkat med avsnittsrubriker som: Köp och behåll, Fem bolag fem procent, Köp billigt och sälj dyrt och En kvalitetslivboj i rapportfloden.

Det finns en intressant intervju på tradevenue där man får veta bakgrunden till podden, personerna bakom och inte minst hur deras tankarna kring deras investeringsfilosofi.

Det går att sammanfatta med några meningar i intervjun för att förstå hur de tänker:

Ett kvalitetsbolag är ett bolag som över tid levererar en bra omsättningstillväxt med stabila eller ökande marginaler. Finanserna skall vara i gott skick och ledningen ska vara ärliga, långsiktiga och helst äga mycket aktier i bolaget. Dessa bolag är bra investeringar av framförallt två skäl. För det första så har de ju bra vinsttillväxt (minst 10% per år i snitt) vilket är den faktor som över tid korrelerar mest med utvecklingen av aktiens pris. Sedan ska du lägga ett par procents utdelning på det.

Sedan gillar jag jämförelsen mellan kvalitetsbolag och populistiska förhoppningsbolag:

Vi snackade om BTS Group (avsnitt 5). Det är ett förstklassigt kvalitetsbolag till ett rimligt pris. En årlig omsättningstillväxt på ca 8% över en 10-års period. PE ca 20 och EV/EBIT ca 12-13. Soliditet på 61%. Bara 616 ägare på Avanza! Ingenting jämfört med 34 000 för småspararfavoriten Fingerprint. BTS ser ju ut som en nästan bortglömd aktie att äga i jämförelse.

Business to business är något som det pratas mycket om i podden och som framhålls som en mycket positiv affärsmodell. Enkelt förklarat handlar B2B om när varor och tjänster omsätts mellan företag till exempel en tillverkare och grossist, eller en grossist och en återförsäljare. Affär till företag står i kontrast till affärer till konsument (B2C) och Business to Government (B2G).

En kvalitetslivboj i rapportfloden

I det senaste avsnittet går Kvalitetsaktiepodden igenom elva bolag som rapporterat i Q4. De lyfter fram många exempel på bolag som de anser som relativt billiga där de lägger fokus på verksamhet, omsättningstillväxt, PE-tal, vinst per aktie och direktavkastning. Vi har gjort en liten sammanfattning kring hur de resonerade och det var flera av bolagen som känns väldigt intressanta ur ett investerarperspektiv.

Beijer Alma (Industrikoncern)

Omsättning 4 miljarder

9% omsättningstillväxt i snitt

Omsättning/vinst ökar 10 %

13-14 kr vinst per aktie

P/E 18

Dyrt bolag

IAR Systems (Mjukvarubolag)

Omsättning ökning 3%, justerat för valuta 10%

P/E 27

EV/EBITDA 17

Direktavkastning 2,5%

Kvalité men dyrt bolag

Nederman (Inom- och utomhus miljö)

Vuxit 12% senaste 10 åren

Halvsvag åderingång

Höjda marginaler på alla områden

P/E 14,5

Billigt bolag

NGS (Bemanningsföretag)

Direktavkastning 4,8%

Ökad insättning på 14%

Resultat upp 33%

Marginalen på väg ned inom vårdbemanning

P/E 10

Billigt men problemfyllt

Nilörngruppen (Etiketter till klädbranschen)

Vuxit 16% i omsättning senaste 5 åren, vinst 21%

2016 ökade vinsten 48%

2017 ökade vinsten 15%

Orderingång steg med 10% i Q4

P/E 13

Direktavkastning +5%

Billigt bolag

Pricer (Elektroniska hyllkantsetiketter)

Omsättningstillväxt 35% men oförändrad vinst

Direktavkastning 5,9%

Ledningsproblem

P/E 18

Halvdyrt bolag

G5 Entertainment (Spelbolag för mobiler och surfplattor)

Omsättningen ökat med 93% genom förvärv av andra spel

Från Q3 till Q4 med 30%

1,56 vinst per aktie

Vinst upp 117%

Ned 20% efter rapport

P/E 17

Direktavkastning ca 1%

Växt med 75% de senaste 7 åren

Billigt bolag

Fenix Outdoor (Produkter för natur- och friluftsliv)

Vinsten upp 53% i Q4 främst pga Brands (Fjällräven, Tierra, Primus, Hanwag och Brunton.)

Omsättning upp 9%

Omsättningen upp 11% 2017

Vinsten upp 40% 2017

P/E 22

Direktavkastning ca 1%

Halvdyrt men stabilt

BTS (Konsult- och utbildningsföretag)

Q4 ökad omsättning 9% och vinsten 5%

Dollarförsvagning

Vinsten 2017 ökade med 18%

P/E 16

Direktavkastning 3%

Intressanta förvärv och positivt med Trumpeffekten

Nettokassa på 100 miljoner

Billig bolag

Swedol (Butikskedja med verktyg och maskiner)

Ökat omsättning med 20% senaste 15 åren

Senaste 5 åren över 18% inkl förvärv

Q4 marginaluppgång 21% i vinsttillväxt

Q4 omsättning upp 7%

Omsättningsökning på 48% för 2017

P/E 11

Direktavkastning 3%

14% ökad omsättning för januari

Billigt bolag

Bahnhof (Bredband och telefoni)

20% tillväxt

Vinst upp 40%

200 miljoner i kassan

P/E 22 (Justerat för kassa och nettoavskrivning Pe 12)

Direktavkastning 2%

Halvdyrt men stabilt med bra tillväxt

I dagsläget äger jag aktier i tre av bolagen av de portföljer som jag förvaltar: Bahnhof, Fenix Outdoor och IAR Systems.

För att investera i ytterligare bolag tycker jag Nilörngruppen ser fint och välskött ut. Har tidigare inte riktigt förstått deras storhet på den marknaden de verkar på. Ett litet wildcard är G5 som har en enorm tillväxt och har så haft under en lång tid och om det fortsätter på den vägen är det absolut ett bolag att ha i portföljen. Sedan står jag och vacklar mellan Swedol som jag aldrig har ägnat en tanke åt tidigare och BTS Group som går som tåget med 2017 som rekordår.

I nästa avsnitt 8 mars kommer de att prata om sina egna portföljer och lyfta fram mindre bolag och då får vi hoppas att de hittar några riktigt bra kvalitetsbolag. Och något säger mig att vi kommer att återvända till Kvalitetsaktipodden i andra sammanhang.

Disclaimer: alla uppgifter kommer från Kvalitetsaktiepodden och någon siffra kan ha blivit missuppfattad vid lyssning.

Sparabloggen.com

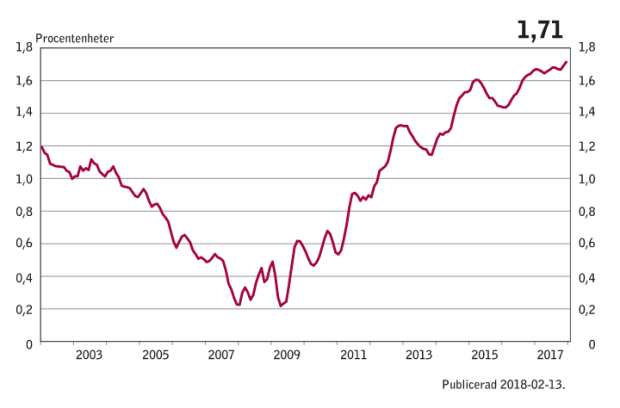

Bolånemarginalen ligger för tillfället på 1,71% av det utlånade kapitalet. Det är skillnaden på hur hög ränta som banken lånar till och den ränta som deras kunder lånat till. Detta ger en stor del av bankernas 106 miljarder kr i samlade vinster 2017.

Bolånemarginalen ligger för tillfället på 1,71% av det utlånade kapitalet. Det är skillnaden på hur hög ränta som banken lånar till och den ränta som deras kunder lånat till. Detta ger en stor del av bankernas 106 miljarder kr i samlade vinster 2017.

(Grafik:

(Grafik: