Läste en artikel i DN från december 2018 där det fastslogs med biblisk jämförelse om sju goda år och sju hungersår i Egypten: Bostadspriser stiger inte för evigt, räntan kommer inte alltid vara så låg som nu och börsen kommer inte alltid att stiga. Artikelförfattaren Hasse Eriksson har en poäng i det han skriver och man kan tolka det som följande.

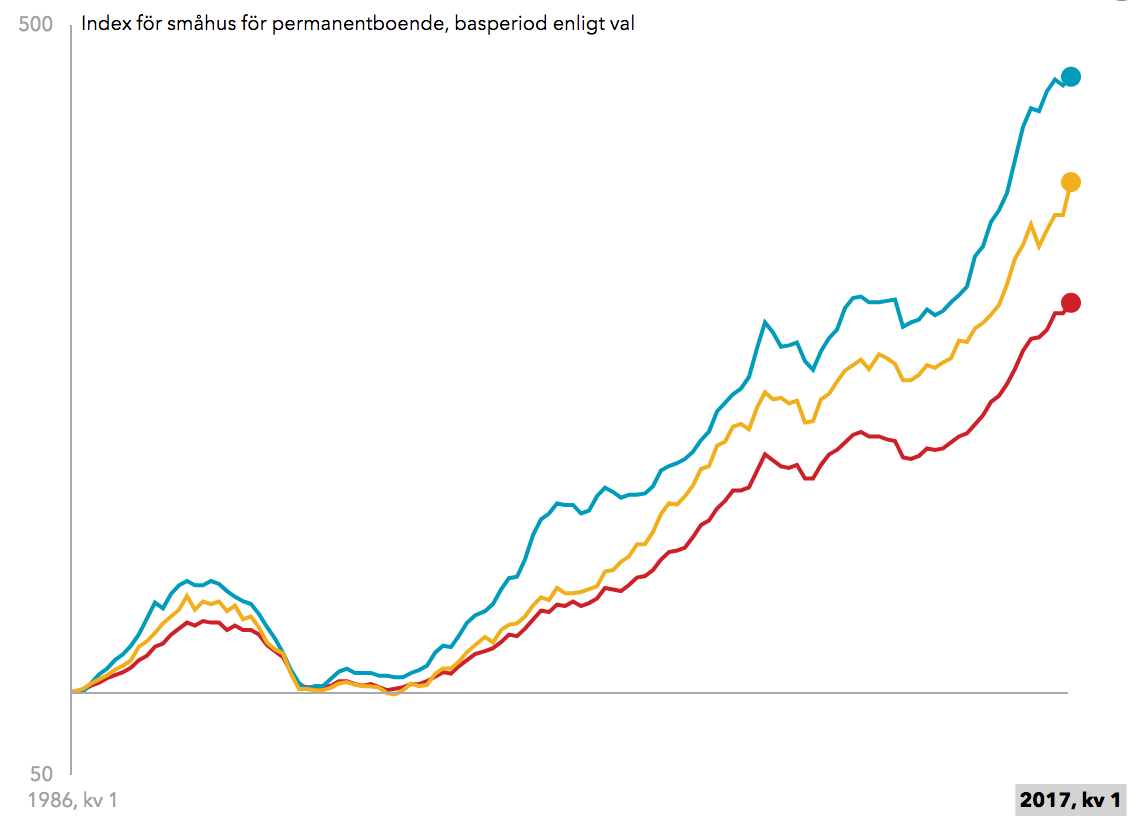

Bostadspriser stiger inte för evigt

Efter finanskrisen 1990-94 började fastighetspriserna att återigen stiga från bottennivåer. Små hack i kurvan kom med finanskrisen 2007-08 och 2011 var det börsoron i USA och Eurokrisen som påverkade fastighetspriserna. Men trots detta har vi haft ett fastighetsprisindex som stigit i över 20 år. Under 2018 såg vi det falla och mycket talar för att det kommer att fortsätta så men med en balanserad nedgång.

Källa: Ekonomifakta

Räntan kommer inte alltid vara så låg som nu

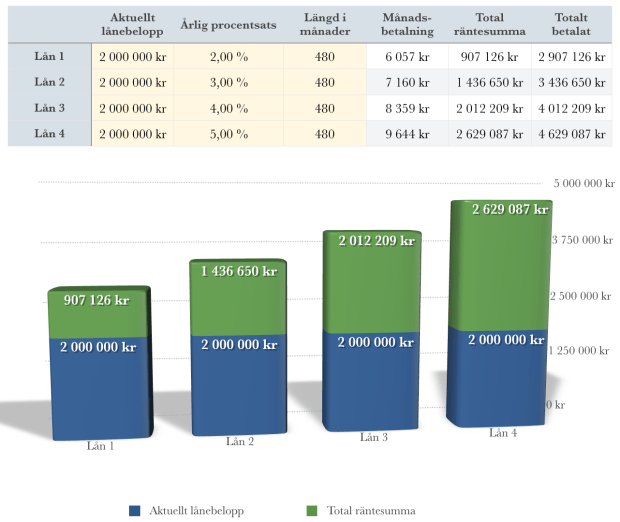

Om vi går tillbaka lika länge som bostadspriserna har ökat dvs från 1995 har vi haft en fallande ränta där snittlisträntan 1995 låg på 10,55% för att sedan falla ner till 2,57% 2005 och sedan åter öka till 5,95% 2008. Därefter såg vi en kraftig sänkning mot låga nivåer där snitträntan på tremånaders rörliga bolån till under 2%. Nu är det ingen som tror att det kommer gå särskilt fort vad gäller ränteuppgång, men som en påminnelse är det viktigt att förstå vilken verklighet vi kan hamna i inom en femårsperiod.

Börsen kommer inte alltid att stiga

Det pratas ofta om den lång börsuppgången som har varit och tittar man på det breda indexet inklusive utdelningar har vi haft en börsuppgång på nästan 120% under de senaste sju åren. I ett längre perspektiv har det alltid funnits bubblor och krascher men trenden är, efter över hundra år fortfarande uppåt.

Men som alltid så kan ingen förutse vilken dag, månad eller år som nästa återgång kommer att ske. Sammantaget talar mycket för att kostnaden för hushållen kommer att öka över tid vilket innebär att de som är högt belånade kommer få det tuffare.

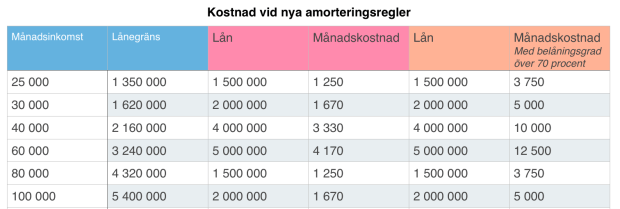

Om man köper ett hus för 5.000 000 kronor med kontantinsats på 750.000 kronor har man maximerat sin belåningsgrad till 85%. Detta medför om man räknar med amorteringskrav på 2% över 70% belåningsgrad plus 1% för skärpta amorteringskrav som infördes 1 mars 2018. (Alla som tar ett nytt bolån eller höjer sitt befintliga efter 1 mars 2018 och lånar mer än 4,5 gånger sin totala årsinkomst före skatt omfattas av det skärpta amorteringskravet).

Kostnaden vid 2% ränta skulle således vara: räntekostnad 7 083 kr plus amorteringskostnad 10 625 kr = 17 708 kr. Om vi skruvar upp räntan till 3% stiger kostnaden markant till: räntekostnad 10 625 kr plus amorteringskostnad 10 625 kr = 21 250 kr. Om vi skruvar upp det ytterligare till 5% blir det riktigt läskigt: räntekostnad 17 708 kr plus amorteringskostnad 10 625 kr = 28 333 kr. (ränteavdraget på 30% är ej inräknat).

Som en första indikation på räntehöjningar var när reporäntan förändrades från -0,5% till -0,25% och detta medförde en räntehöjning på mellan 0,20% till 0,25%.

Källa: fi.se

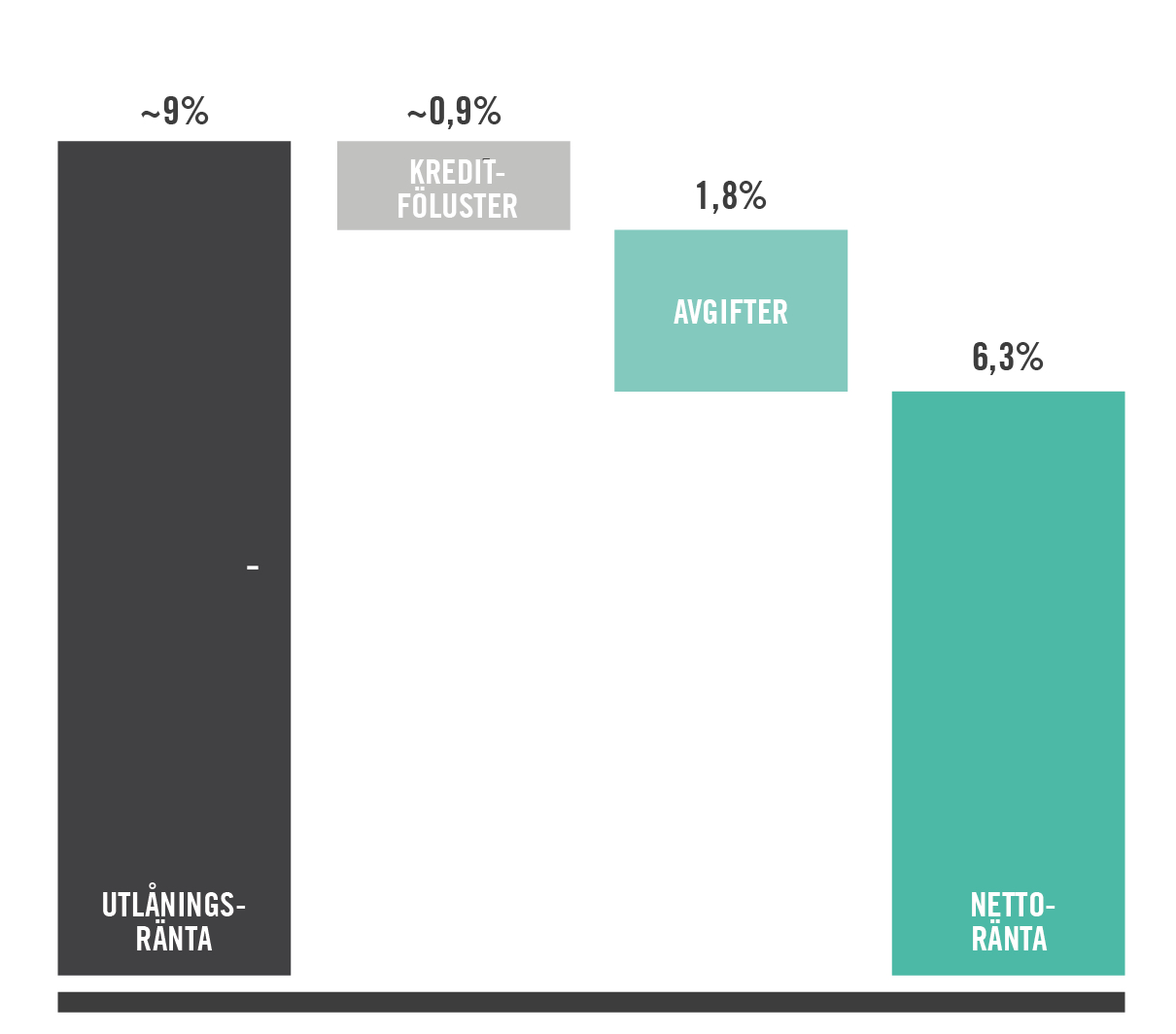

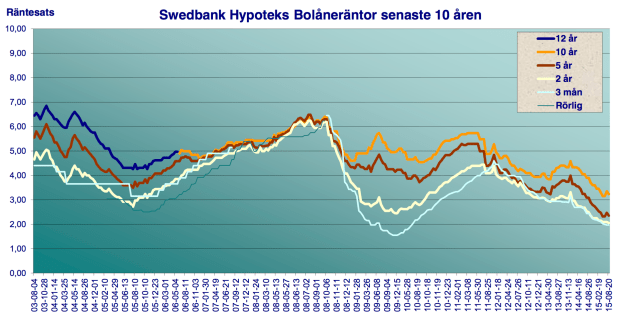

Det är nu som bankerna bolånemarginal blir intressant. Skall de behålla nuvarande marginal på kring 1,5% kommer bolåneräntan alltid korrelera till denna siffra men det är inte troligt om man tittar bakåt historiskt. 2002 låg bolånemarginalen på 1,2% och listräntan på ca 4,80% och under bankkrisen 2008 var bolånemarginalen kring 0,20% och listräntan kring 6%.

Ytterligare en faktor som kan komma att påverka i framtiden är ränteavdragen. 6 av 8 partier har öppnat upp för att en sänkning och i en intervju i DN sa den nye bostadsministern Per Bolund: ”Mitt parti tycker att vi kan trappa ned ränteavdragen successivt och använda intäkterna för att sänka andra skatter. Det skulle kunna vara en del av en sådan skattereform. Men inga beslut är tagna”.

Detta skulle i så fall innebära ökade kostnader för bolånetagaren men som kanske kompenseras genom transferering av andra skatter.

Sparabloggen.com

Källa: Swedbank

Källa: Swedbank