Behöver man välja mellan att vara etisk och få bra avkastning? Nej, inte alls men du får vara beredd på att utbudet är begränsat och att de mest attraktiva avkastningsraketerna inte finns med på den etiska listan.

Det finns för närvarande 121 etiska fonder som man kan välja mellan för sin premiepension. Om man ser till hela PPM utbudet finns det 856 valbara fonder. Det är intressant att se vad de innehåller och hur en framgångsrik etisk fond väljer bolag. Det är lätt att ha en föreställning om vad man ska finna i innehavet som t.ex vindkraft och solenergi. Men här misstar man sig och blir snart varse att fondbolagen har en helt annan syn på vad som är etisk eller snarare vad de väljer bort. Vi tar tar ut de fem fonder som har gått bäst under 2014. Vi väljer att se vilken avkastning de fått hittills under 2014 som jämförelse. Texten är i stort tagen från Avanzas beskrivning av fonderna och PPM numret står inom parentesen tillsammans med fondavgiften.

1: Öhman Etisk Index USA A (678128 – 0,29%)

Fonden är en aktieindexfond med inriktning på USA och placerar i aktier som ingår i MSCI USA-index, dock utesluts bolag som har sin huvudsakliga verksamhet inom alkohol, tobak, vapen, pornografi eller spel. Fondens målsättning är att i så stor utsträckning som möjligt följa MSCI USA-index, vilket gör att fonden får en värdeutveckling i linje med index. Innehaven i fonden är Apple, Exxon Mobil, Microsoft, Johnson & Johnson och Wells Fargo & Co.

Värdeökning 2014: 32%

2: Skandia USA (511139 – 0,47%)

Skandia USA är en amerikansk aktiefond. Fonden har ingen särskild inriktning på bransch och placerar övervägande i större bolag. Fondens medel får placeras i fondpapper, fondandelar, penningmarknadsinstrument samt på konto hos kreditinstitut. Fonden har rätt att i begränsad omfattning handla med derivatinstrument i syfte att effektivisera förvaltningen av fondens tillgångar och att skydda fonden från kursrisk. Innehaven är Apple Inc, Exxon Mobil, Microsoft, Wells Fargo & Co och JPMorgan Chase & Co.

Värdeökning 2014: 31%

3: SPP Aktiefond USA (248161 – 0,16%)

De största innehaven är Apple, Exxon Mobil, Microsoft, Johnson & Johnson och General Electric. Som andra största innehav återfinns ett oljebolag. I sin informationstexten står det: Fonden följer Storebrandkoncernens standard för hållbara investeringar. Det innebär att vi inte investerar i företag som medverkar till kränkning av mänskliga rättigheter, korruption, klimat- och miljöskada, produktion av landminor, kluster- och atomvapen samt produktion av tobak. Alltså vissa tveksamheter kring frågan om klimat- och miljöskada.

Värdeökning 2014: 29%

4: Carnegie Fund – WorldWide Ethical (106492 – 0,41%)

Fonden replikerar Carnegie Worldwide så långt det är möjligt utifrån etiska riktlinjer. Fondens mål är att skapa långsiktig värdetillväxt genom att investera i noggrant utvalda bolag över hela världen utifrån en trendbaserad och fokuserad investeringsfilosofi. Urvalet av aktier och fördelningen mellan olika branscher och regioner är inte förutbestämt.

Fonden har följande största innehav: Visa, Housing Development Finance, Union Pacific, Microsoft och Home Depot.

Värdeökning 2014: 28%

5: Folksam Framtidsfond (435222 – 0,41%)

Folksams Framtidsfond placerar globalt i aktier i företag som är verksamma inom informationsteknologi samt tele- och mediekommunikation. Fonden får använda sig av derivatinstrument för att öka avkastningen. Fonden avstår från placeringar i tobaksproducerande bolag samt följer vissa placeringskriterier för miljö, mänskliga rättigheter och korruption. De största innehaven är i fonden Apple, Verizon Communication, Microsoft, AT&T och Google. Alltså bara företag inom it och kommunikation.

Värdeökning 2014: 28%

Om man ser på en femårsperiod återfinns alla utom Carnegie i topp 10, vilket indikerar att de håller god kvalité.

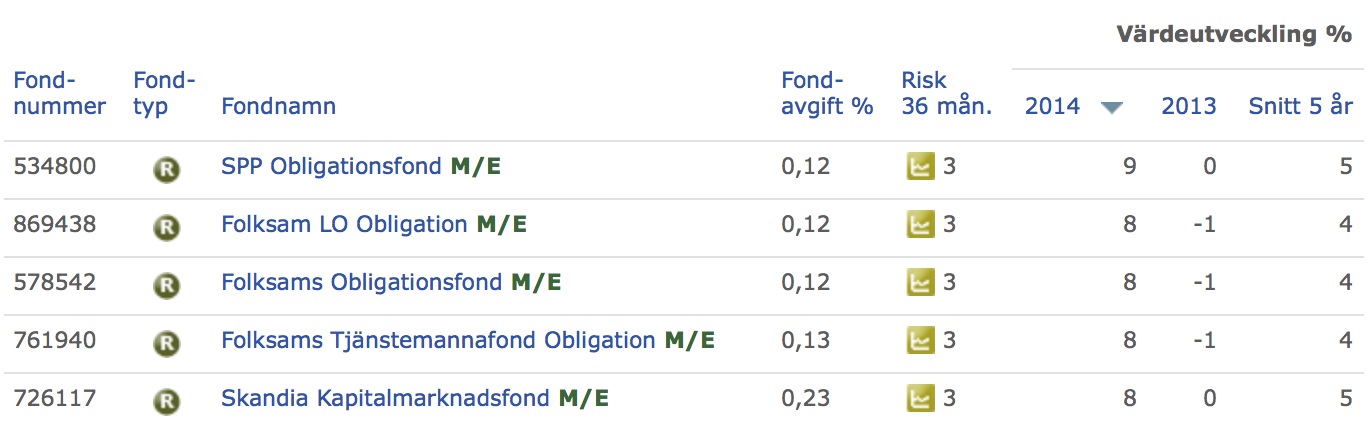

Risknivån för dessa fonder är relativt hög och vill man vara etisk lågriskare kan jag rekommendera följande räntefonder med låga avgifter. Dock bör man vara lite vaksam då vi för närvarande lever i en lågräntemiljö.

Topp fem för etiska räntefonder

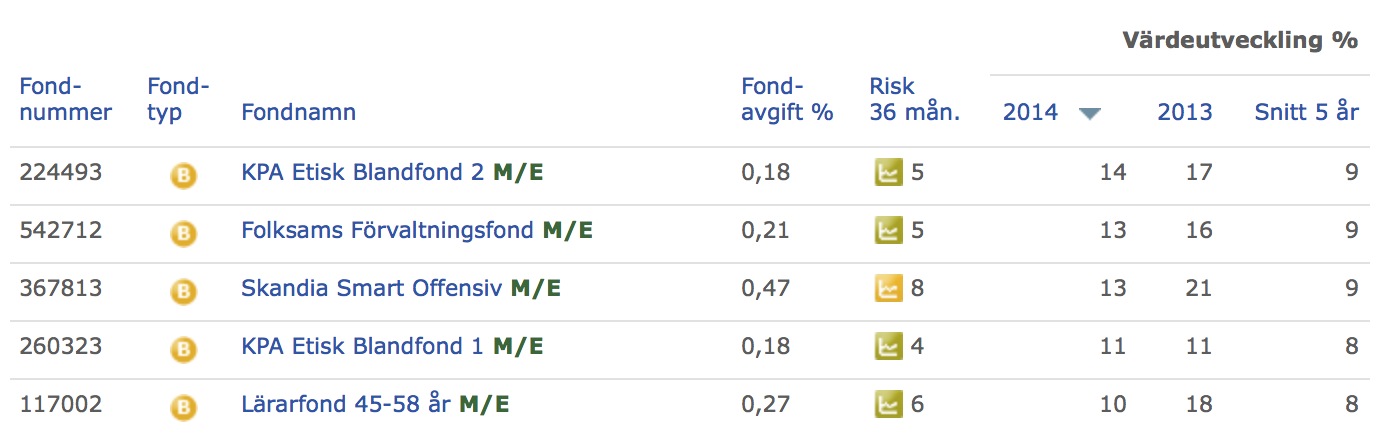

Vill man höja insatsen något ska man satsa på blandfonder som innehåller både räntor och aktier.

När man väljer att investera i etiska fonder bör man själv göra en analys om vad man uppfattar som etiskt. Passar ett spelbolag in i den profilen, är det lämpligt att oljebolag återfinns i fonden eller är verkligen Apple lämpligt på listan när det har varit tveksamheter kring fabriker som producerar deras produkter. Du gör ditt eget val vad som passar in i din sparprofil. Personligen anser jag att det är mycket bra att klassificeringen finns för att lätt kunna göra ett aktivt val för sitt PPM sparande. Väljer du den etiska profilen har du gjort ett aktivt val mot en bättre värld. Vill du inte ha 100% etiskt sparande kan man kanske ha hälften av sitt innehåll etiskt i sin portfölj.

Gå in på Pensionsmyndigheten och välj fondsök. Titta runt bland de etiska alternativ som finns på marknaden.

Många som har tjänstepension hamnar i KPA om man inte gör något aktivt val. De är kända för att bara inneha etiska alternativ i sina sparformer. Läs mer här om hur de ser på sin förvaltning.

Vill man fördjupa sig i ämnet listar KPA upp företag som de inte investerar i under respektive område: vapen, tobak, spel, miljö, mänskliga rättigheter, alkohol och korruption. Här finner man mest utländska företag men det förekommer ett antal svenska. Skulle Ni känna osäkerhet över om uppgifterna stämmer, kontakta KPA eller gå direkt till bolaget och ställ frågor. Länken finns här.

Sparekonomen Claes Hemberg på Avanza skriver mycket bra om etiska fonder, inte bara inom PPM. Läs inlägget här.

Lycka till med ditt val!

{kind=link}