Det finns stora möjligheter i att investera i olika fonder. Allt från högrisk-aktiefonder till lågriskinvestering-räntefonder. Du kan investera i de flesta marknader och branscher, börsuppgång eller börsnedgång. Men håll ett öga på förvaltningsavgiften! Den kan gröpa ur ditt resultat!

Det talas ofta om förvaltningsavgifter när man talar om fonder. Förvaltningsavgiften är den avgift som ska täcka fondens alla utgifter (transaktionskostnader, courtage, förvaltarens utgifter, lokalkostnader, lön till förvaltaren mm mm) men givetvis ska förvaltningsavgiften också generera vinst till fondbolaget.

Jag ska här vända och vrida lite på förvaltningsavgiften. Visa vad en hög avgift faktiskt innebär för ett långsiktigt sparande, och vad det innebär för fondbolaget! Jag vill börja med spridningen. Vad kostar olika fondtyper i avgift? Vad kan anses vara normalt?

Sverigefonder

Avanza Zero; 0 %

Spiltan Investmentbolag aktiefond; 0,20 %

Didner & Gerge Sverigefond; 1,22%

Carnegie Sverigefond; 1,40 %

Cliens Sverige B; 1,75 %

Vanlig aktiv avgift: 1,40 %

Avgift indexfond: 0,20%

Globalfonder

Länsförsäkringar Global Index; 0,20 %

DNB global Indeks; 0,30 %

SEB Dynamisk Aktiefond; 1,25 %

ODIN Global NOK; 2,00 %

Vanlig avgift: 1,40 %

Avgift indexfond: 0,20%

Tillväxtmarknadfonder

Länsförsäkringar Tillväxtmarknader Index; 0,40 %

Fidelity Emerging Markets A -USD; 1,5 %

SwedBank Robur Access Emerging Markets; 2,42 %

Vanlig avgift: 1,70 %

Avgift indexfond: 0,40%

Räntefonder

AMF Räntefond Kort; 0,10 %

Spiltan Räntefond Sverige: 0,10 %

AMF Räntefond Lång; 0,15 %

Catella Avkastning: 0,70 %

Vanlig avgift: 0,3 % (SEK); 0,8 % (USD)

Blandfonder

AMF Balansfond; 0,4 %

SEB Trygg Placeringsfond; 1,10 %

Carnegie Strategifond;1,50 %

Vanlig avgift: 1,20 %

Hur kan det komma sig att det skiljer så mycket mellan olika fonder som investerar på samma marknad? Den största skillnaden ligger i om fonden är aktivt förvaltad eller indexförvaltad.

En indexförvaltad fond följer ett förbestämt program och investerar på så sätt att den följer ett index. Till exempel följer stockholmsbörsen, eller Dow Jones Word index. En aktivt förvaltad fond däremot har en förvaltare som väljer ut de bolag som han eller hon tror kommer prestera bäst. De försöker därmed få en bättre avkastning än index.

En aktivt förvaltad fond dras med större utgifter. Förvaltaren ska fara runt och besöka bolag, bolag ska analyseras och möten ska hållas. Detta leder givetvis till att förvaltningsavgiften ska vara högre. Men att investera i en sådan fond måste ju också leda till en högre avkastning. Annars betalar man ju dyrt för ingenting!

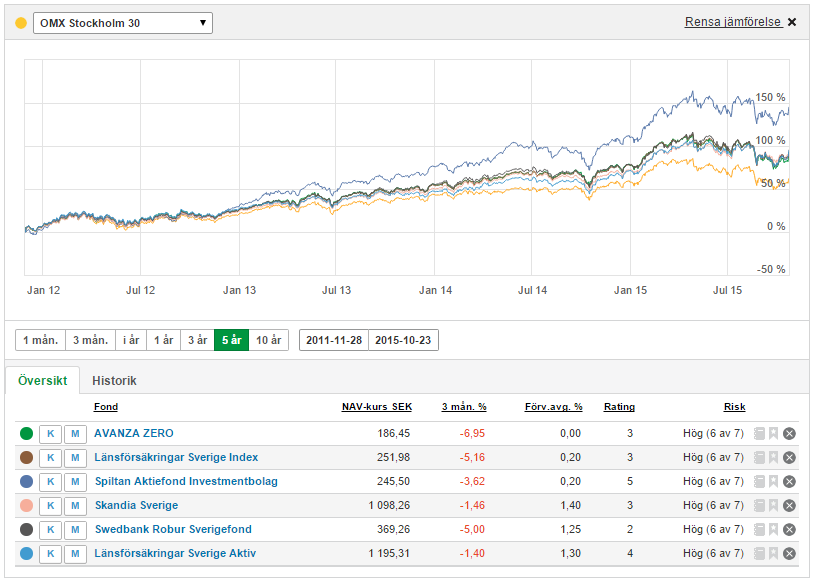

En jämförelse på ca 5 år mellan tre passiva indexfonder och tre aktivt förvaltade fonder. Vilka som är vilka kan ni lätt se på förvaltningsavgiften. De över 1% i avgift ska vara ”aktiva”. Det tråkiga är att alla fonderna går exakt likadant. De följer index ganska exakt. Gult är OMXS30 och fonderna har slagit det indexet med en viss marginal. Det är dock aktieutdelningarna som utgör skillnaden. Jämför man med Six30 Return index (som inkluderar utdelningar) så går de exakt lika. Är de då aktiva? Kostar gör de i alla fall. Kolla in Spiltan Aktiefond Investmentbolag! Den går riktigt riktigt bra!

Men är det egentligen så mycket bråka om? En skillnad på pluttiga 1,2 %… Gör det någon skillnad? Jag ska nu visa att en fondavgift på 1,2 % gör väldigt stor skillnad på avkastningen över tid. Detta märks dock inte direkt, eftersom avgiften dras från fonden lite grand varje dag.

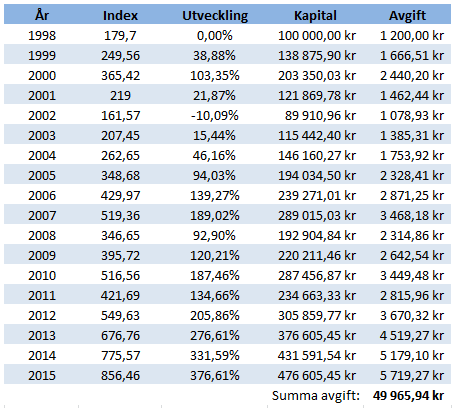

För att få en bra bild över hur stor skillnad förvaltningsavgiften gör så har jag utgått från gratisfonden Avanza Zero. Jag har utgått från att vi investerade 100 000 kr i Avanza Zero 1 september1998 (fonden fanns inte då… men eftersom fonden följer omx30 index + utdelningar (Six Return index), så kan jag utgå från det) och behålla den till september 2015. Avanza Zero är en helt avgiftsfri fond. Frågan är hur stor skillnad det skulle bli om fonden hade 1,2 % i avgift?

Börsen har gått upp och ner och upp igen sedan 1998. Det var det år som jag fick data ifrån. Under dessa 17 år har börsen avkastat ca 375%.

Tittar man på 17 år så har 100 000 kr blivit 475 000 kr ungefär. En avgift på 1,2% varje år gnager och gnager på avkastningen. Under samma period har avgiften sänkt din vinst med ungefär 50 000 kr! Hälften av det kapital som du satta in har förvaltaren tagit. Din slutsumma blir alltså 425 000 kr!

Mina beräkningar stämmer inte riktigt, eftersom kapitalet skull blivit urgröpt längs vägen. Det gör att du förlorar pengar längs vägen och får ännu mindre i slutändan.

Vad gör avgiften för inverkan på ännu längre sikt? Säg 40 år (från 25 år till 65 år gammal) i ditt pensionssparande? Det blir ganska komplicerat att beräkna, men om jag räknar med en schablonuppgång på börsen på ca 10%, och insättning av ca 20 000 kr varje år.

Grattis! Om du börjar spara pengar i 25 års ålder, och sparar ca 1 700 kr i månaden tills du är 65 år gammal har du sparat ihop ungefär 7,5 miljoner! Det räknat på en årlig avkastning på ca 10% (vilket kan vara lite högt) men också med en avgift på 1,2%. Men 1,2% i avgift så kommer du ha betalt knappa en miljon i avgift! En miljon av dina pengar! De flesta aktiva fonder tar dessutom mer än 1,2% i avgift! Du blir rånad!

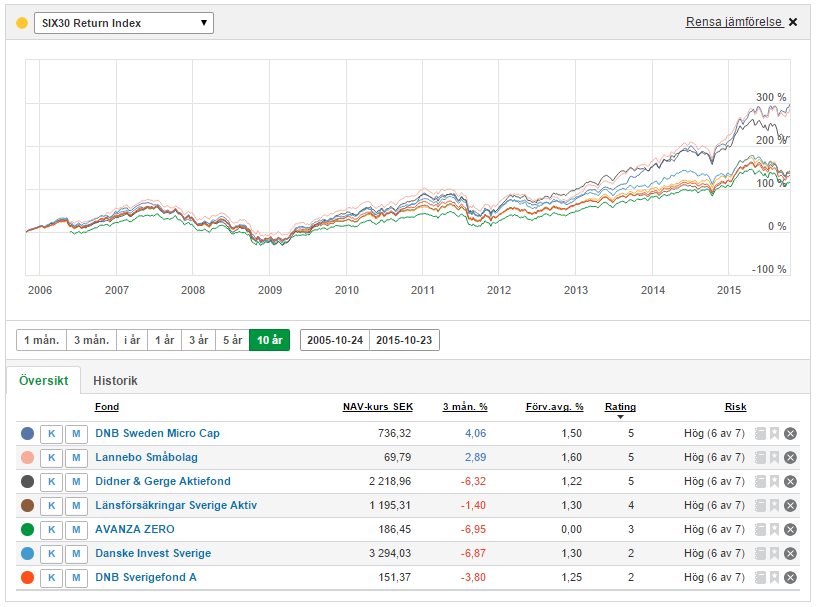

Finns det då inga tillfällen då en högre förvaltningsavgift är berättigad? Den skulle ju gå till att aktivt förvalta fonden, och förhoppningsvis slå index! Gör man en kort jämförelse mellan lite olika fonder så ser man att ibland får man extra betalt för en aktiv förvaltning, och ibland betalar man helt i onödan.

Här ser vi två skilda grupper. De tre översta fonderna (DNB Sweden Micro Cap, Lannebo småbolag och Didner & Gerge Aktiefond) har slagit index ganska markant på 10 år. Den andra gruppen har gått som index eller sämre. Alla dock med en avgift som om de vore aktivt förvaltade.

Akta dig för höga förvaltningsavgifter på dolda indexfonder! Akta dig för bland andra de sista fonderna i listan. För förvaltningsavgiften kostar en hel del i längden! Kolla hur fonderna står sig mot varandra i längden. (Även om historisk avkastning inte avgör framtida avkastning!)

Lycka till med fondsparandet! Kanske är det läge att börja månadsspara i lämpliga fonder?