(Grafik: Kungahuset)

(Grafik: Kungahuset)

Det har gått ännu ett år sedan vi tittade till Estelles aktieportfölj senast. Prinsessan Estelle är ett år äldre och hennes portfölj hos Di har avkastat ett år till. Förra året såg det ut så här, men hur har det gått i år?!

Den viktigaste poängen med att vi följer denna portfölj med så stort intresse här på Sparabloggen är att själva investeringsstrategin är klok, och arbetsinsatsen sådan att den borde passa i stort sett alla svenskar. Bakgrunden kring portföljen skrev jag om i det allra första inlägget som handlade om den. Det kan du läsa här. Längden på investeringen är fram till Estelles 18-års dag. Det är alltså 12 år kvar tills pengarna ska doneras till lämplig välgörenhet, år 2030.

Investeringsstrategin ser alltså ut så här:

- 10 stycken bolag i portföljen.

- Välja relativt stora kvalitétsbolag som är hyfsat stabila.

- Inte peta för mycket i portföljen. Följ upp en gång om året ungefär.

- Återinvestera utdelningarna i bolagen.

Detta är som sagt ett arbete som alla hinner med. Man går bara in och kikar till innehaven en gång om året. Byter kanske ut något, och återinvesterar utdelningarna är man finner det lämpligt. Det stora jobbet blir då att välja ut 10 bolag att fylla sin portfölj med. Är man osäker kan man ju alltid skugga den här portföljen helt och hållet! Det är också därför vi skriver om portföljen här på bloggen. Så att du kan bygga din portfölj likadant, om du vill.

Informationen till inlägget har jag hämtat från pappersutgåvan av Di, 23 februari -18. Artikeln ”Nytt kalasår för Estelles portfölj”, s20-21. Tidigare har man kunnat läsa om portföljen på Di:s webbsida, men den är numera låst för icke prenumeranter. Vilken tur att vi kan skriva om portföljen här då! (Vill du läsa artikeln själv som finns Di på ditt lokala bibliotek! 😉 )

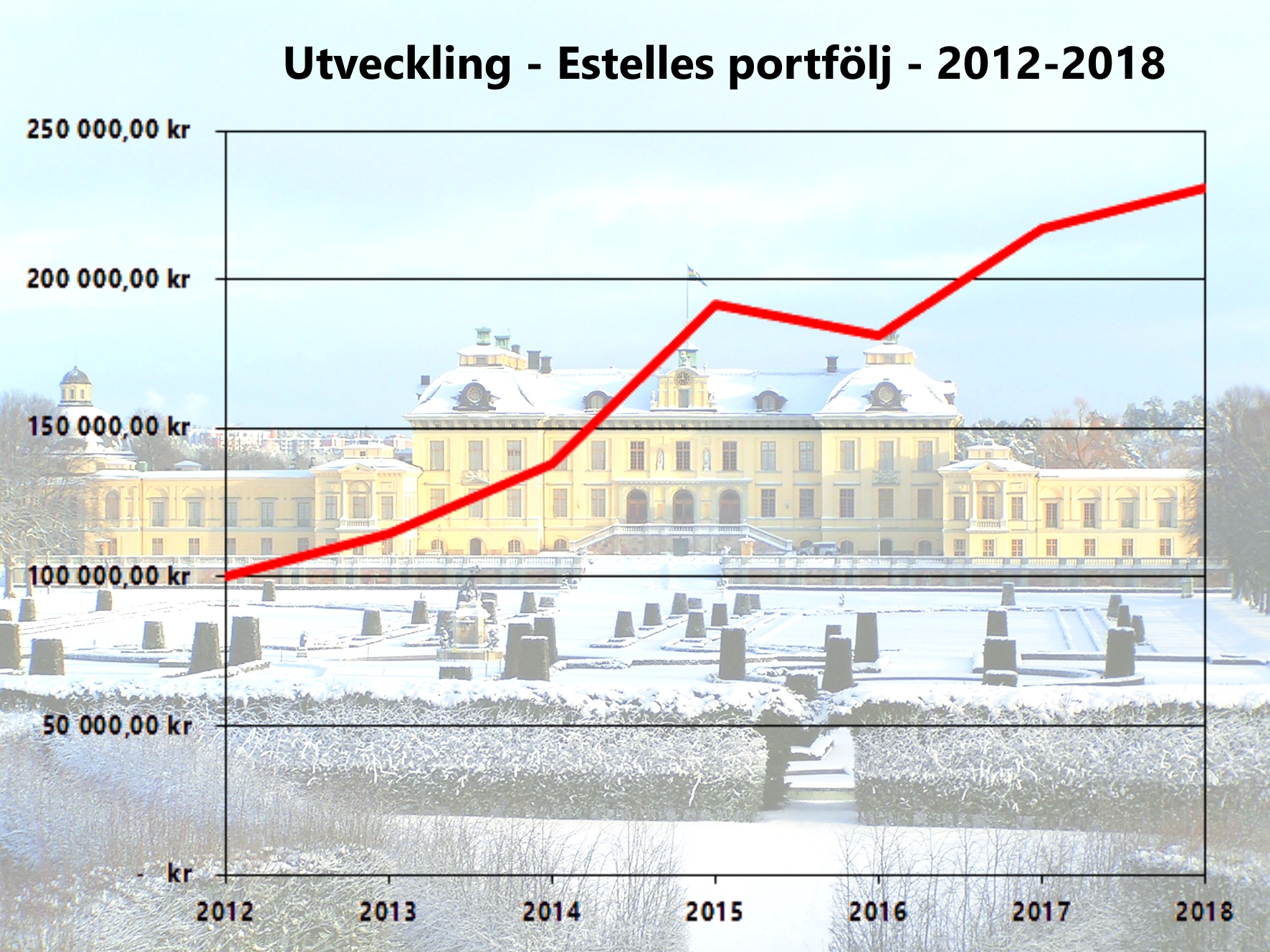

Som rubriker avslöjar så har portföljen gjort ytterligare ett bra år! 2017 avkastade portföljen 9,7% inklusive utdelningar, jämfört med börsens lite mer blygsamma 4,9% (inklusive återinvesterade utdelningar, enligt avkastningsindex (OMXSGI) )

Portföljen har haft en ganska jämn utveckling under de 6 år som den funnits. Svenska börsen har ju varit helt befriad från stora nedgångar dessa 6 år. Sista halvåret 2015 gick dock börsen ner 25%, vilket syns i kurvan. Flera stora stabila bolag, ger en stabil avkastning!

Portföljen har haft en ganska jämn utveckling under de 6 år som den funnits. Svenska börsen har ju varit helt befriad från stora nedgångar dessa 6 år. Sista halvåret 2015 gick dock börsen ner 25%, vilket syns i kurvan. Flera stora stabila bolag, ger en stabil avkastning!

Allt som allt har portföljen avkastat ca 130%! För sex år sedan investerades 100 000 kr, och värdet 20 feb -18 var ca 230 000 kr! Det är inte så illa för ”tråkiga, stabila” bolag!

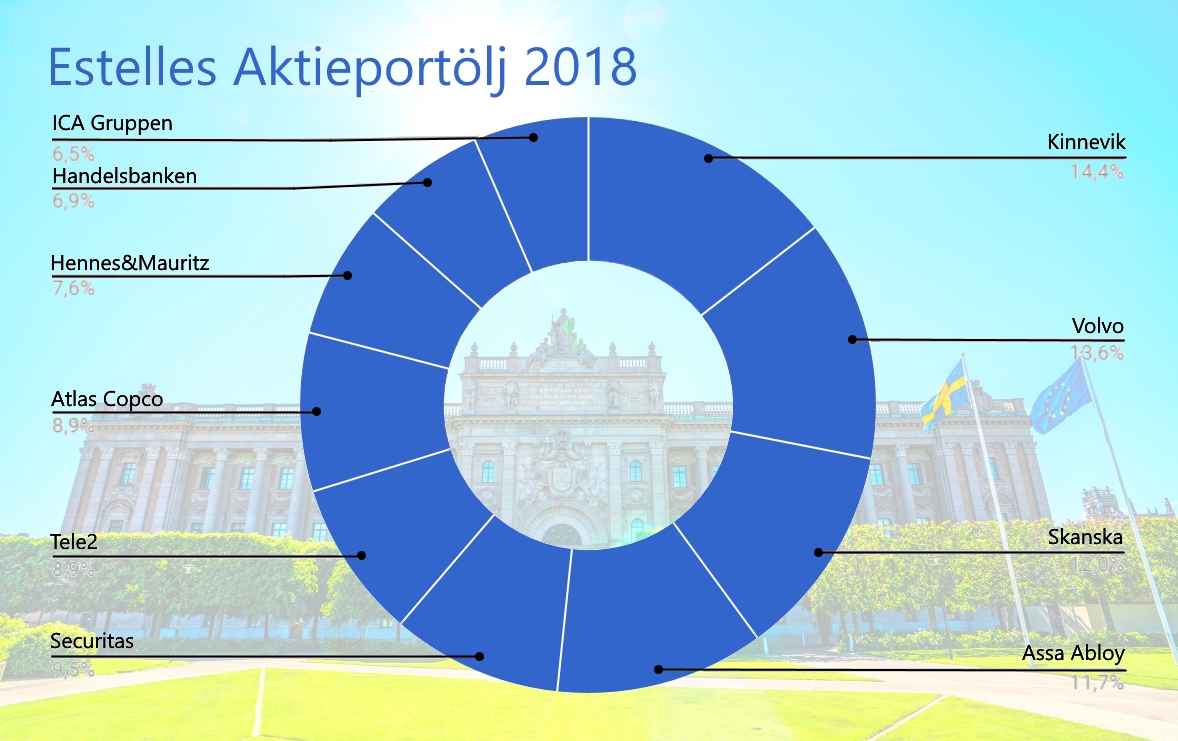

För en närmare titt in i portföljen kan du klicka på min sammanställning på bilden nedan. Där ser du innehavet och värdet år för år. En liten disclaimer är att fram till i år så innehåller min sammanställning en del småfel. Jag har utgått från den information som fanns på Di:s webbsida, och den var inte heltäckande. Dock var informationen bättre i den senaste artikeln, så sammanställningen för 2018 stämmer nog ganska bra!

Även i år gjordes det smärre justeringar i portföljen. Man kunde ju tänka sig att Hennes & Mauritz skulle bytas ut, eftersom bolaget stött på problem med digitalisering och näthandel, och därmed blivit portföljens absolut sämsta innehav. Men H&M får finnas kvar, och dessutom ökas, eftersom hela utdelningskapitalet från 2017 investeras i H&M. Ska detta tolkas som en köprekommendation?! Kommentaren i artikeln var i alla fall att H&M kanske kommer ha några dåliga kvartal till, kanske något år, men sedan tror de att bolaget kommer få mer ordning på nätförsäljning och börja köpa igen. Tror man att H&M kommer klara av denna förändring, så kommer ett köpläge att närma sig. Sedan kanske det bästa läget inte är just nu. (Men arbetet med denna portfölj pågår ju nu! Nästa chans blir om ett år.)

Istället för H&M byttes Cloetta ut. Bolaget fanns med i portföljen i tre år och avkastade 38% under den tiden. Gott! Dock är bolaget högt värderat och det har förekommit en del frågetecken. En vinstvarning på grund av produktionsproblem, insiderförsäljningar och annat ger upphov till frågetecken. Bolaget byts ut mot Skanska. Skanska är för tillfället ganska lågt värderat, men det finns en tro på att byggandet kommer att fortsätta. Skanska har ju en lång stark historik som utdelningscase! Vi skrev om Skanskas historik för två år sedan.

Detta är de två ändringarna som skett i portföljen, som numer ser ut så här:

Är du intresserad av att skugga portföljen så tror jag att det är en ganska bra idé. Du har den exakta fördelningen ovan, byggt på informationen i artikeln. Sedan kan du alltid öka upp något du tror mer på eller minska ner något innehav.

Konkurrensen bland nätmäklarna har hårdnat. Vi rekommenderar Avanza. De är bland de billigaste, och deras plattform är tydlig och bra. Dessutom har kontakten med deras kundtjänst alltid varit en bra upplevelse!

Lycka till med aktieinvesteringarna!

januari 1990 och sålde 1 januari 2015, bolaget har gjort många aktieägare förmögna. Därtill får man inte glömma direktavkastningen som är och har varit mycket god.

januari 1990 och sålde 1 januari 2015, bolaget har gjort många aktieägare förmögna. Därtill får man inte glömma direktavkastningen som är och har varit mycket god.