För några veckor sedan skrev vi inlägget: P2P i ständig utveckling och gick då igenom hur det fungerar och gav lite bakomliggande historia. P2P i detta sammanhang står för att man lånar ut pengar direkt till andra personer genom en webb-baserad plattform. Istället för att du lånar in pengar till banken lånar du direkt ut till en annan part och kan då behålla den räntemarginal som banken annars tar. Nu fortsätter vi vårt samarbete med Sparlån och tittar hur man kommer igång och vilka möjligheter som finns för att få avkastning.

Säkerhet för investerarna

För varje investeringsbeslut man tar är säkerhet och risk en viktig faktor som måste vägas in. P2P förmedlar som bekant lån mellan människor vilket gör att plattformen som mellanhand måste minimera riskerna för kreditförluster.

Sparlån har hårda krav på låntagaren och grundkraven för att bevilja lån är följande:

- Inga betalningsanmärkningar

- Fast inkomst av tjänst, pension eller näringsverksamhet

- Taxerad inkomst på över 150 000 kr per år

- Skriven i Sverige minst 3 år

- Över 20 år och yngre än 70 år vid lånets slut

Sparlån gör en kreditprövning där man man genom UC ser över betalningsanmärkningar, inkomster och skulder. Efter detta görs en ekonomisk kalkyl av personen som söker som ligger till grund för den slutgiltiga bedömningen om lånet skall beviljas.

Vad händer om Sparlån går i konkurs? Pengarna är säkra då utlåning skett till privatpersoner och inte till Sparlån, kreditrisken tar man direkt mot låntagaren.

Avkastning och risk

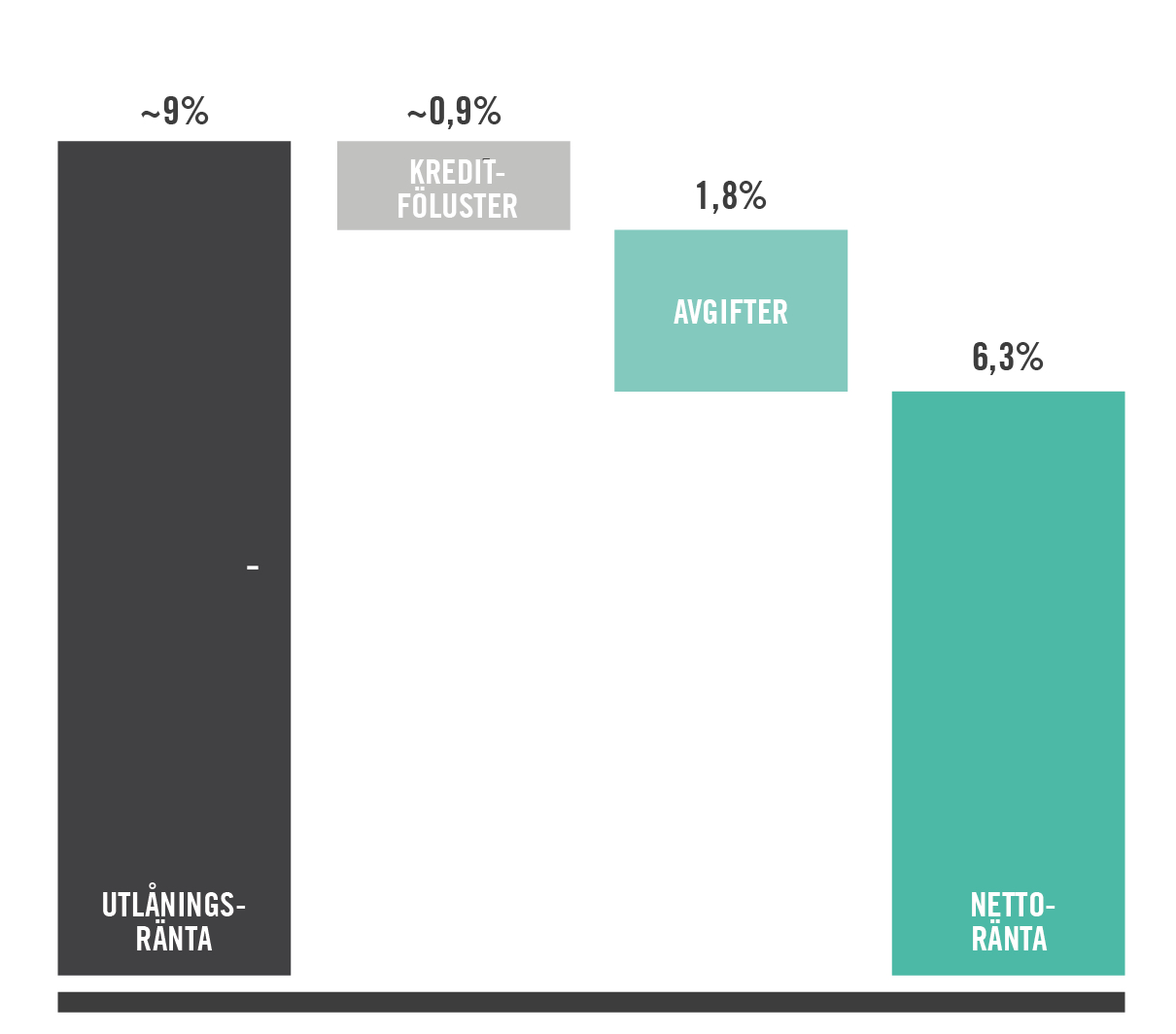

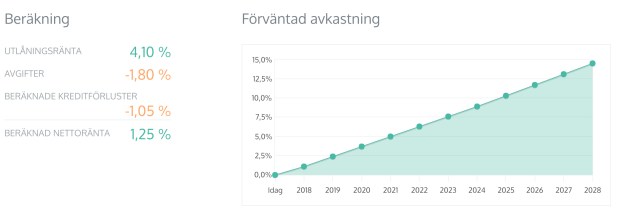

Risken som är förknippad med P2P-lending är om låntagaren inte har möjlighet att betala av lånet, därför är det av största vikt att sprida sina pengar över många lån. Detta medför automatiskt att risknivån hålls ned och minimerar förluster vid inställda betalningar. Sparlån har räknat på detta och gjort bedömning enligt bilderna nedan men de visar också på den förväntade avkastningen beroende på risk.

Intressant är att se hur ränta-på-ränta effekten ger en exponentiell ökning över tid och ger en ordentlig skjuts i avkastning när det har gått ett antal år.

Investering med hög risk

Investering med låg risk

För att hålla nere risknivån är det fyra faktorer som påverkar: kreditvärdiga svenska privatpersoner, diversifiering, löpande amorteringar och återvinningar. Dessa fyra kan du läsa mer om på Sparlån.

Om man tänker en riskskala som går från sparkonto till sparande i aktiefonder enligt SRRI-modellen, (ett EU beslut att alla fondbolag skall informera om hur framtida resultat kan se ut på en skala 1-7) så placerar sig Sparlån på nivå två med låg risk.

Upplägg

De lån som förmedlas är annuitetslån där summan av amortering och ränta är samma varje månad. Man kan välja mellan att ta ut beloppet eller återinvestera sina pengar i nya lån och därmed få en ränta-på-ränta effekt. Räntesatsen som sätts individuellt är fast under hela perioden och bestäms på låneavtalets teckningsdag.

Sparlån tillämpar prestationsbaserad serviceavgift vilket innebär att de inte tar ut någon avgift om ränteutbetalningen uteblir. Serviceavgiften ligger för närvarande på 1,8 procent och dras direkt varje månad.

Det ges möjlighet att göra överföring direkt via konto eller Swish. För den som vill ha kontinuitet i sitt sparande kan även välja att månadsspara via autogiro.

Det finns också en möjlighet att teckna Låneskydd för låntagaren som täcker upp vid sjukdom, ofrivillig arbetslöshet och dödsfall. Denna försäkring skall ses som ett extra skydd för den som är osäker på sin framtid men absolut ingen nödvändighet för varje låntagare.

Bra att veta är att du som långivare inte själv kan välja vilka personer som du lånar ut pengarna till, detta görs bara genom de riskkriterier som beskrevs tidigare i texten.

Enkelt att komma igång

För att starta ett sparande hos Sparlån behöver du bara följa dessa fem punkter och sedan är du igång:

1: Ange din e-postadress

2: Granska och godkänn användarvillkor

3: Följ instruktioner som skickas med e-post

4: Välj investeringsprofil och löptid

5: Gör en insättning

Nu är du igång!

Sparabloggen.com

16 mars 2017