Att kunna leva på utdelningarna från aktieportföljen är en dröm som många har. Att plocka ihop en utdelningsportfölj kan man läsa om på flera olika ställen. Både Avanza och Nordnet tipsar om hur man kan bära sig åt. Även på Sparabloggen tycker vi om att beröra ämnet! Låt oss se om vi lyckats pricka in en portfölj som levererar!

Ett av de mest populära inläggen vi skrivit på sparabloggen handlar om Den Ultimata Utdelningsportföljen. Där samlade vi in tips från flera olika namnkunniga källor på nätet och sammanställde det till en utdelningsportfölj med tio bolag. Portföljen såg ut enligt följande:

För att sedan undersöka om bolagen varit en bra investering historiskt så gjorde vi en liten backtrading som gick ut på att vi (rent fiktivt) köpte en jämnt fördelat portfölj för 100 000 kr för tio år sedan. Sedan månadssparar vi 5 000 kr i portföljen, och ser dessutom till att återinvestera utdelningarna. Resultatet är häpnadsväckande!

Summa summarum hade denna (iofs ganska tuffa) investeringen 100 000 kr + 5 000 kr * 12 månader * 10 år blivit över 2 000 000 kr! Detta är ju inte illa alls, med tanke på att insatt kapital är 700 000 kr. Tittar man dock på innehaven så ser man att en del av dem inte alls avkastat så bra. Telia och Ratos har inte givit den avkastning som vi hade hoppats på. Andra bolag har inte den höga direktavkastning som man kanske kan förvänta sig av bolag i en utdelningsportfölj. Detta är dock fördelen med en riskspridning! Att fullträffarna mer än väl kan kompensera de mindre lyckade.

”Portföljen avkastade 13,7%, jämfört med börsens 13,2%.”

Hur som helst så ökade värdet på portföljen från januari 2016 – december 2016 från 2 030 550,75 kr till 2 368 400,30 kr. En ökning på 337 849,55 kr (varav 60 000 kr är nya besparingar). Det motsvarar en värdeökning på 13,7%, samtidigt som börsen inklusive utdelningar avkastade 13,2% (SIXRX). Ett resultat som inte är lika imponerande. Men man måste tänka på att portföljen samtidigt släpat på TeliaSonera och Ratos!

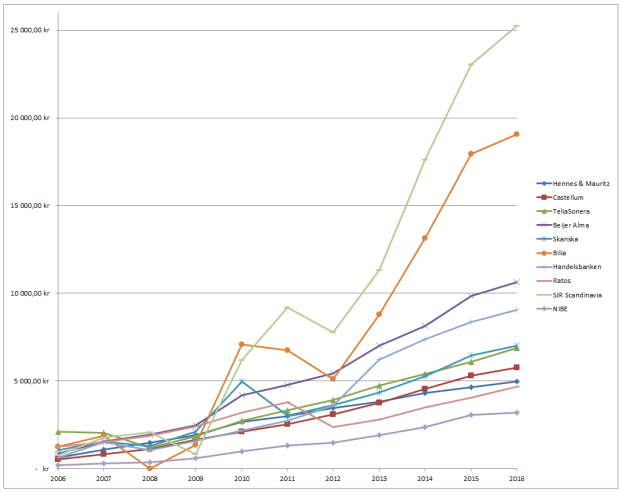

För att skärskåda resultatet lite mer har jag sammanställt hur utdelningarna vuxit i de olika bolagen. (Tänk på att vi under tiden har återinvesterat utdelningen, samt köpt fler aktier med nya besparingar!)

Utvecklingen för våra utdelningar ser lite olika ut för de olika bolagen. Störst utveckling ser vi hos Bilia och SJR of Scandinavia, men där är det också ojämnt. Bolag som Castellum, NIBE och Beijer Alma har en mycket stabil utdelningstillväxt. Beijer Alma imponerar!

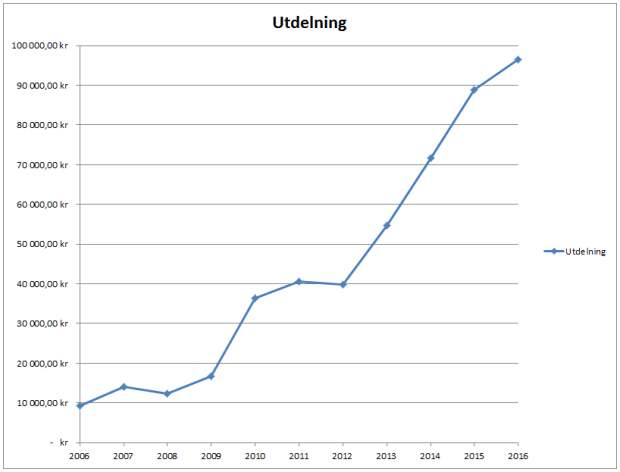

Ser man till den totala utdelningen (vilket är vår ökade lön genom portföljen) så ser den ut så här:

Vår ”årslön” har stigit från 10 000 kr/år till knappa 100 000 kr/år.

Det är alltid kul att följa utvecklingen av en portfölj. Men just denna samling bolag skulle nog behöva en mindre justering. I nästa inlägg ska jag försöka hitta nya influenser och se om det inte är något eller några bolag som vi byter ut!

Under tiden kan du passa på att lyssna på SVD Börsplus och höra vilka utdelningsbolag de funderar på att lägga i portföljen under 2017!