(Grafik: pexels.com och Thobias)

(Grafik: pexels.com och Thobias)

I veckan har vi kunnat läsa braskande rubriker om en ny aktör på bolånemarknaden som vill ställa hela marknaden på ända och utmana bankernas oligopol på bolån. Jag pratar om enkla.com som har kommit med ett erbjudande på 0,95% för ett bolån bundet på tre år. Vad är det som händer? Är det för bra för att vara sant?

Faktum är att det dykt upp flera olika aktörer på sistone som vill vara med att tävla om bolånen. Stabelo (via Avanza), Hypoteket och enkla.com är de tre senaste tillskotten med olika erbjudanden. Frågan är om det finns plats för flera aktörer? Hur stor är kakan inom bolånemarknaden?

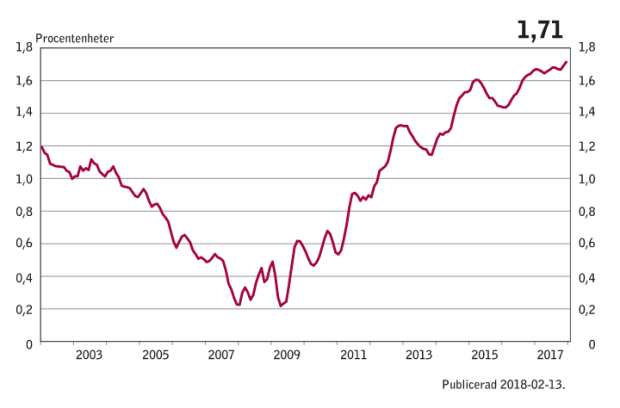

Det har talats mycket om svenskarnas skuldberg. Detta är berg är på 3 800 miljarder kronor (2017-06-30) och av det är ca 3 000 miljarder i just bolån. Vinsten tjänar bankerna på räntemarginalen. Alltså skillnaden mellan vad banken får låna pengar för, och den ränta bolånekunden får. Denna räntemarginal har finansinspektionen koll på och den är idag på rekordhöga 1,71%. Så hög har marginalen inte varit på 15 år. Slår man ihop dessa siffror så borde det innebära att vinsten att hämta på bolån hamnar i storleksordningen 0,0171 * 3 000 000 000 000 kr = 51 300 000 000 kr, eller 51,3 miljarder. Det är jättemycket pengar. Det utgör en tämligen stor del av bankernas vinster. Kakan som de nya uppstickarna vill ta del av är alltså ganska stor.

Bolånemarginalen ligger för tillfället på 1,71% av det utlånade kapitalet. Det är skillnaden på hur hög ränta som banken lånar till och den ränta som deras kunder lånat till. Detta ger en stor del av bankernas 106 miljarder kr i samlade vinster 2017.

Bolånemarginalen ligger för tillfället på 1,71% av det utlånade kapitalet. Det är skillnaden på hur hög ränta som banken lånar till och den ränta som deras kunder lånat till. Detta ger en stor del av bankernas 106 miljarder kr i samlade vinster 2017.

Så här ser de nya aktörernas erbjudande ut:

enkla.com 0,95%, tre års bundet bolån. (2018-03-25)

Hypoteket 1,28%, tre månaders rörligt bolån. (2018-03-25)

Stabelo 1,29%, tre månaders rörligt bolån. (2018-03-25)

Jämförelse med snitträntor: (klicka länken för aktuella värden)

Mitt Bolån 1,42% (2018-03-25)

SBAB 1,43% (2018-03-25)

ICA Banken 1,45% (2018-03-25)

Det finns alltså en hel del pengar att spara här! Skillnaden mellan bästa snitträntan och enklas erbjudande är 0,47%-enheter. Det motsvarar 4 700 kr/år för varje miljon i bolån man har, eller ungefär 400 kr/mån. Jämför man däremot med den vanliga listräntan (på ca 2%) så sparar man nästan 10 000 kr/år!

Det känns som att det inte finns mycket att tveka på, det är bara att skicka iväg en ansökan idag. Men bankernas experter (som kanske är lite jäviga trots allt?) höjer ett varningens finger:

Erbjudandet är tidsbestämt. Det är bundet på tre år, men har också en löptid på tre år. Det gör att efter tre år är det inte 100% säkert att man får ett nytt lån. Det skulle kunna innebära att om dina ekonomiska förutsättningar försämrats (blivit arbetslös, sjukskriven mm) kanske lånet inte blir förlängt. Då är det ju inte helt säkert att du får lån någon annanstans heller. Det blir lite tufft om hela bolånet ska betalas tillbaka på en gång. Detta har diskuterats i nyheterna under veckan.

Här talas det om enkla.com.

FI tittar på om tillståndet för enkla.com verkligen gäller fortfarande.

Här diskuteras att amorteringskrav också kommer att gälla enkla.com.

Här diskuterar det Hypoteket.

Här diskuteras rimligheten i erbjudandet.

I denna artikel svarar enkla.com VD.

Intresset är onekligen stort, och marknaden gungar. Jag tror att enkla.com kommer finnas kvar och skaka om marknaden rejält. Dra nytta av det!

Jag fick erbjudande om en ränta på 0,95% av enkla.com. Vad får jag hos dig? Varför ska jag stanna hos er?

Det är inte lätt att veta vart det tar vägen. Men hur det än är så rör det sig på bolånemarknaden. Jag skulle tro att det blir lite lättare att förhandla med bankerna kring bolån nu. Vad ska de svara på frågan ”Jag fick erbjudande om en ränta på 0,95% av enkla.com. Vad får jag hos dig? Varför ska jag stanna hos er?”

Sedan är det lite svårt att veta vilka kunder de olika aktörerna vill knyta till sig. Med en låg ränta kommer de att kräva en ganska låg kreditrisk. Lånet för inte vara för stort, huset får inte vara för högt belånat, betalningsförmågan (lönen) får inte vara för låg. Det hade varit intressant att veta ungefär hur de olika bolagen tänker kring det.

Har du erfarenheter av de nya bolånen? Hur har det gått med din förhandling om räntan på bolånet? Hör gärna av dig i mejl eller kommentar!

/sparabloggen.com