(Grafik: pexels.com och Thobias)

(Grafik: pexels.com och Thobias)

En underbar sommar (semestermässigt) närmar sig sitt slut. Imorgon börjar jobbet igen, och rutinerna sätts igen. Vädret i Sverige har varit helt otroligt. Utlandsresor har känts lite ”onödiga” en sommar som det här. Trots det hade vi en resa till Mallorca inbokad i början av sommaren. Tio fantastiska dagar! Men hur hanterar man betalningar bäst utomlands? (eller i Sverige för den delen…)

När man reser utomlands finns det en del privatekonomiska frågor som uppstår. Hur gör man med valuta bäst? Hur betalar man bäst? Vilka försäkringar bör man ha? Svaren på flera av de frågorna landar ofta i vilket kreditkort man använder. Jag tänkte dela med mig lite om hur jag gör här.

Detta inlägg presenteras bland annat i samarbete med kreditkort.com. Kreditkort.com kan hjälpa dig att hitta det kreditkort som passar dina behov bäst.

I Sverige rör vi oss ganska fort mot det kontantlösa samhället. Det dyker upp fler och fler lösningar som bankkort, kreditkort, swish, Apple Pay, Samsung pay, Masterpass och så vidare, som gör att vi inte behöver kontanter. Här är betalkorten fortfarande överlägset vanligast. Själv använder jag uteslutande kreditkort, och jag gör det helt gratis. Faktum är att jag får betalt för att göra det!

Skillnaden på bankkort, betalkort och kreditkort reder jag ut här. Där kan du läsa lite mer om vilka kort jag använder också.

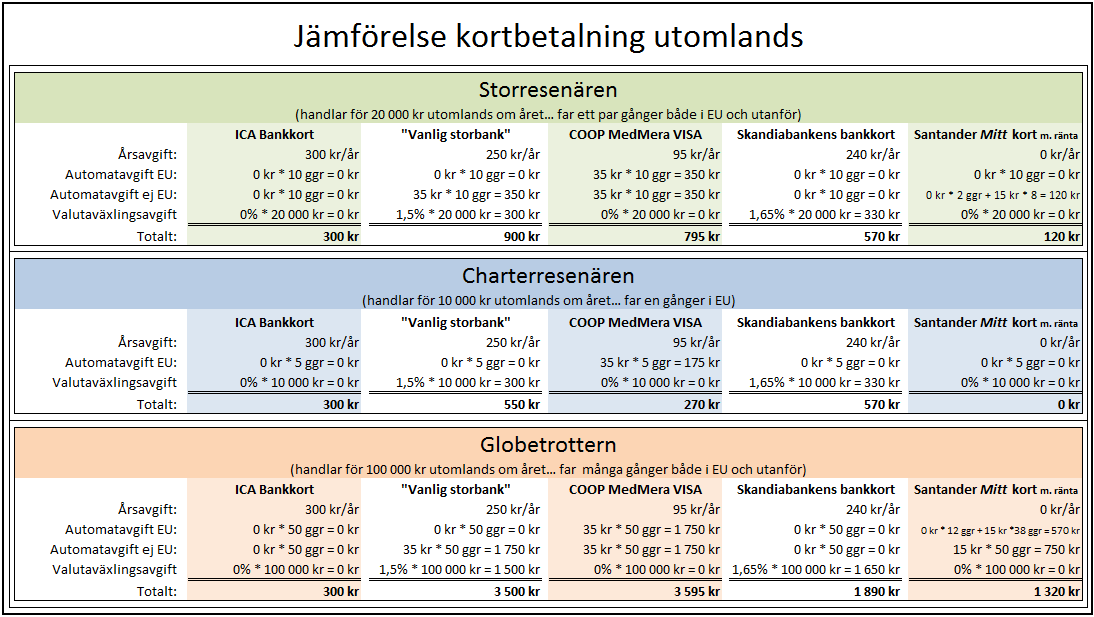

”Håll koll på årsavgift, valutaväxlingsavgift, uttagsavgift och faktura-avgift.”

Av någon anledning (minusräntan?) har många banker valt att ta betalt för sina kort i större utsträckning. Tidigare hade jag bankkort kopplade till mitt konto. Det kändes tryggt att bara kunna använda mina egna pengar. Men idag kan jag inte få ett sådant kort av min bank utan att betala en årsavgift på någonstans 20 kr – 30 kr i månaden ( årsavgift 240 kr – 360 kr). Det är inte en jätteutgift, men eftersom bankerna själva uppmanar oss att inte använda kontanter så tycker jag att det borde vara gratis. Det finns dock flera kreditkort som inte har någon årsavgift.

Andra avgifter som betalkorten kan ha är valutaväxlingsavgift på 1,5% – 3% ungefär och uttagningsavgifter i automat på upp till 3% eller 30 kr – 35 kr per gång. Gör man ett litet överslag på de här utgifterna kan ditt bankkort kosta dig uppåt:

Årsavgift: 300 kr

Valutaväxling: 2,5 % på 10 000 kr = 250 kr

Uttagsavgift: 35 kr * 30 ggr = 1 050 kr

Totalt: 1 600 kr

Detta är de utgifter som jag tycker du ska ha koll på när det gäller ditt eget kort. Årsavgift, valutaväxling och uttagsavgift. Det kan vara svårt att ett kort som saknar alla tre avgifterna. Därför har jag olika kort för olika ändamål.

Vardagskort – Preem Mastercard

Årsavgift: 0 kr

Valutaväxling: 2,5%

Uttagsavgift: 2% alltid minst 35 kr

Pappersfaktura: 25 kr/mån (använd e-faktura!)

Bonus: 0,5% cashback på allt du köper.

Slutsats: Använd kortet i Sverige till vardags och lev ett liv som är 0,5% billigare! Men använd inte till uttag eller utomlands.

Uttagskort – Länsförsäkringar Kreditkort

Årsavgift: 0 kr (förhandlat… guldkund. Annars 195 kr/år)

Valutaväxlingsavgift: 1,5%

Uttagsavgift: 0 kr

Faktura: 0 kr

Slutsats: Ett ganska bra all-round-kort. Kostar lite utomlands, men annars ett okej kort. Försök förhandla bort årsavgiften!

Resekort – Santander Mitt Kort (Finns inte längre… Nu Mitt Kort+ med årsavgift)

Årsavgift: 0 kr (Mitt Kort+ har 195 kr/år)

Valutaväxlingsavgift: 0 kr

Uttagsavgift: 0 kr

Faktura 0 kr

Slutsats: Detta kort är egentligen bra på allt. Framförallt fungerar det bra utomlands. Hade det funnits cashback-bonus hade man inte behövt något annat kort alls! Dock kan man inte ansöka om det längre. Istället får man ansöka om det ännu bättre kortet Mitt Kort +, som dock har årsavgift.

”Anledningen till att jag använder kreditkort är att jag kan göra det gratis, och att jag för extra förmåner när jag gör det!”

Kanske kan man tycka att det är lite krångligt att använda tre olika kort. Men egentligen använder jag Preem Mastercard* hela tiden, och inget annat. Jag tar i stort sett aldrig ut kontanter. Sedan använder jag Santander Mitt Kort* när jag är utomlands. Dels är det gratis, men det finns också andra fördelar.

Cashback-bonusen på Preem-kortet ger mig 1 000 kr/år ungefär (Min fru har ett gratis extra kort, och vi använder dem till allt. Mat, bensin, shopping, restaurang mm).

Santander kortet är laddat med förmåner. Dels ingår en bra reseförsäkring och dels finns ett återbäringsprogram även för Santanders kort i vissa butiker. När vi hyrde bil på Mallorca i somras så betalade jag med Santander-kortet och slapp därmed en dyr extra självriskeliminiering. Det kan man spara 500 kr – 1 500 kr per hyrtillfälle!

Totalt har vi sparat in ungefär 1 600 kr + 1 000 kr + 1 500 kr = 4 100 kr/år genom att välja kort som passar oss!

Som du märker finns det tusentals kronor att spara genom att skaffa rätt kort, som passar dina behov. Passa på nu, när semestern är slut att se över dina egna betallösningar! Det finns olika sidor på nätet som hjälper dig att skanna igenom och jämföra olika kort. Ett exempel är kreditkort.com. Du kan också läsa en jämförelse som vi gjort på sparabloggen tidigare. Lycka till med sparandet!

* Det verkar säkert som om jag får betalt för att göra reklam för korten. Så är det (ännu) inte. Jag får inte en krona av Preem, Santander eller Länsförsäkringar. Jag bara lyfter fram de fördelar som jag själv uppskattar. Om Preem eller Santander vill lägga upp ett affiliate-avtal så är det bara att kontakta oss! Då ska ni få se på reklam!