Det är lätt att drömma sig bort till en semester, så här i mörkaste vintern! När man ska ge sig iväg utomlands inställer sig frågan; hur ska man betala när man kommit till resmålet? Det finns ett antal svar:

Ta med kontanter.

Finns alltid risk att kontanterna försvinner (stöld, rån, borttappat). Det kostar pengar att köpa annan valuta. ”Risk” att pengar blir över och måste växlas tillbaka mot ytterligare avgift. Fungerar överallt, om man har rätt valuta!

Köpa resecheckar.

Lite omak att köpa resecheckar. De håller på att bli omoderna (utkonkurrerade av kreditkort) och går därför inte använda överallt. Kostar pengar att köpa resecheckar, men det bli ju som att köpa en försäkring.

Använda betalkort.

Det fungerar samma som hemma. VISA/Mastercard är tämligen vida spridda. Finns säkerhetsrutiner mot stöld/skimming mm. Men det finns ”dolda” avgifter. (Dolda för att det stod på hemsidan eller villkoren då när man tog ut kortet… numera glömt ju!)

Mitt tips blir att främst använda betalkortet på semestern, men att ha med en liten handkassa i kontanter att ha om kortet inte fungerar när man ska äta / dricka lite innan man når nästa uttagsplats. Annika Creutzer ger mer saker att tänk på. Men det gäller också att ha koll på de där avgifterna som kortet kan ha, och vilket kort är egentligen bäst på resan?

De avgifter som finns på betalkorten är: årsavgift, uttagsavgift i automat, valutaväxlingsavgift och eventuell kreditränta. Enligt mig är det bästa kortet att ta med på resan det som inte kostar så mycket.

(eventuell reseförsäkring kan man ju få också… men man måste ju inte använda reseförsäkringskortet på själva resan! Jag rekommenderar Skandiabankens kreditkort för reseköp och elektronikköp! 0 kr årsavgift med extra reseförsäkring och köpskydd!)

DN har gjort en sammanställning över de bästa korten för olika kunder (dock ej ungdomar… det finns en här). Några av uppgifterna i DN:s sammanställning gäller inte riktigt längre… besök banken för senaste uppgifterna!

*********************************************

Detta inlägg är uppdaterat eftersom kortmarknaden

ändrat sig. Läs uppdateringen här:

KREDITKORT PÅ RESA, UPPFÖLJNING

*********************************************

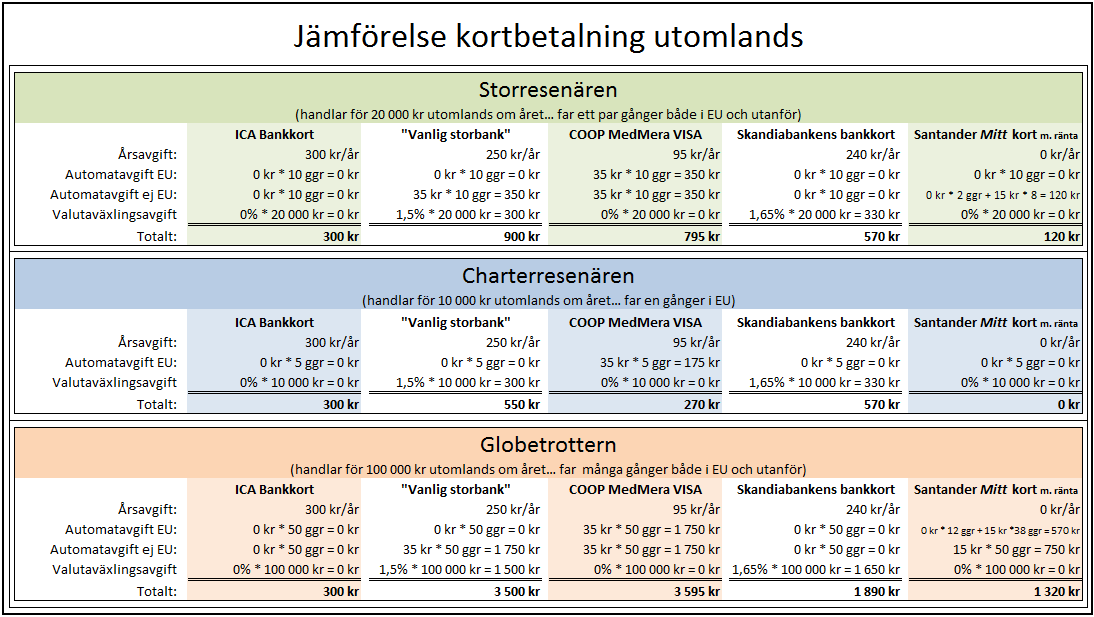

Det bästa kortet för resan är denna gång lite svårare att kora. Det står mellan ett kort från ICA. Nämligen ICA Bankkort! (ett Mastercard) och ett kort från Santander, nämligen Santander Mitt kort med ränta!

Använder du ofta uttagsautomat utomlands är ICA Bankkort bäst…

men Santander Mitt kort med ränta passar de allra flesta!

Ju mer du använder kortet utomlands… desto mer sparar du på ICA Bankkort.

Men håller du dig bort från uttagsautomater (max 12 ggr/år) så blir Santanders kort gratis!.

Kom bara ihåg att även betalkorten har några nackdelar! Tänk på att:

Skydda ditt kort under resan

Man är väldigt beroende av att ha tillgång till pengar under resan. Var försiktig med kortet under resan. Utan kort, inga pengar. Skydda dig mot ficktjuvar och lämna inte ifrån dig kortet vid betalning (risk för skimming!).

Ha lite backup, genom att ha ett reservkort

Blir du av med kortet, eller kortet inte fungerar av någon annan anledning, se till att ha en backup. Ditt vanliga kort kan få följa med, eller ett kreditkort som inte har någon årsavgift (kan vara bra som backup hemma med! Ta Skandiabankens kreditkort… det har du ju redan eftersom du köpte resan med det!)

Valutaväxlingsavgiften ska vägas mot årsavgiften

Väg alla avgifter mot varandra! Att skaffa ett kreditkort utan årsavgift är inte svårt, det finns flera. Dessa har dock andra avgifter (uttagsavgift och valutaväxlingsavgift). Det gäller att väga utgifterna mot varandra. En valutaväxlingsavgit på 1,5% blir större än en årsavgiften på 300 kr om man handlar för minst 20 000 kr/år i utländsk valuta. Frågan är ju hur mycket du kommer handla för? (och vilka avgifter ditt kort har!)

Läs mer här:

Artikel på SVD

Bra sammanfattning på pengar.se

Ha en trevlig resa!

En uppföljning, med praktiska test av Mitt Kort med ränta kan du läsa här.

Ytterligare ett tips om hur du undviker extra utgifter på resan läser du här.

* Vi på sparabloggen.com rekommenderar en del olika kreditkort. Det går att spara pengar på att använda dem. Men ett varningens finger! Kreditkort sparar bara pengar om man inte konsumerar mer bara för att det ska betalas i efterhand OCH att man alltid betalar av alla inköp innan de räntefria dagarna löpt ut! Kreditskulder är oerhört dyra! Använd både sträng konsumentkontroll och autogiro på räkningen! Kreditkorten ska SPARA pengar inte kosta pengar!

{kind=link}