Vi har tidigare skrivit om Peer-to-peer lån (P2P) och för att göra sin hemläxa på riktigt valde vi att investera i flera av bolagen. Grundtanken är bra att man lånar pengar av varandra utan att något kreditinstitut finns med. Men det är också här som risken ökar markant för den som investerar. (Läs tidigare inlägg 1, 2, 3 ,4)

Vi investerade i fyra P2P-bolag: Lendify, Toborrow, Sparlån och Savelend. Det första bolaget som investerades i var Lendify i april 2016 och det senaste var Sparlån, mars 2017. Alla har avkastat positivt vilket givetvis är grundförutsättningen för denna typ av investering. Dock skulle tillräckligt många kreditförluster från låntagarna innebära en markant försämrad avkastning.

Lendify

Lendify känns som det klart bästa P2P-bolaget. En snygg och tydlig hemsida där årsavkastningen för oss ligger på 5,61% för tillfället med en medelrisk och löptid på i snitt 5 år. Det som drar ned betyget är att det är ytterst få lån finns att tillgå och när jag var inne och ville investera manuellt fanns bara två lån där de erbjuder låga 1,8% ränta. Bolaget går med förlust och de har i olika omgångar tagit in riskkapital i form av obligationer om 200 miljoner kronor.

Toborrow

Toborrow skiljer sig från de andra då man valt att fokusera på företagslån. Antalet investeringsmöjligheter ligger i snitt på 3-4 i månaden. Jag är helt övertygad att folk är villiga att låna ut pengar vilket syns på de tidigare lånen som är övertecknade. Årsavkastningen för oss ligger för närvarande på 7,1% före skatt. Vad vi kan se så går bolaget med förlust (2016).

Savelend

Savelend erbjuder två olika sorters P2P-lån, ett för snabblån upp till 5000 kr och ett som är mellan 15.000-50.000 kr. Det första kontot har avkastat 10,8% medan det senare ligger på runt 5%. Det här är den klart sämsta av de fyra som vi presenterar. Sidan fungerar dåligt och informationen är ologiskt uppbyggd. Nu håller de på och bygger upp en ny sida som vi får hoppas skall fungera bättre.

I årsredovisningen skriver de ”Bolagets målsättning är att vid slutet av 2017 ha 2 000 aktiva investerare, förmedlat kapital för 200 msek och omsätta 30 msek.” I resultaträkningen för 2016 visar bolaget på ett positivt resultat.

Sparlån

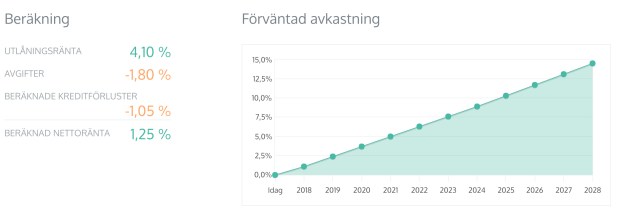

Sparlån är i klass med Lendify vad gäller tydlighet och grafiskt gränssnitt. De ger mycket information kring lån, risknivå och avkastning. Vi valde att investera i de säkraste lånen där löptiden ligger på 75 månader men där Sparlån gör bedömningen att låntagarna kommer att betala tillbaka tidigare och ger en förväntad löptid på 41 månader. Under dessa förutsättningar beräknas årsavkastningen ligga på 3,75%.

Sammanfattning

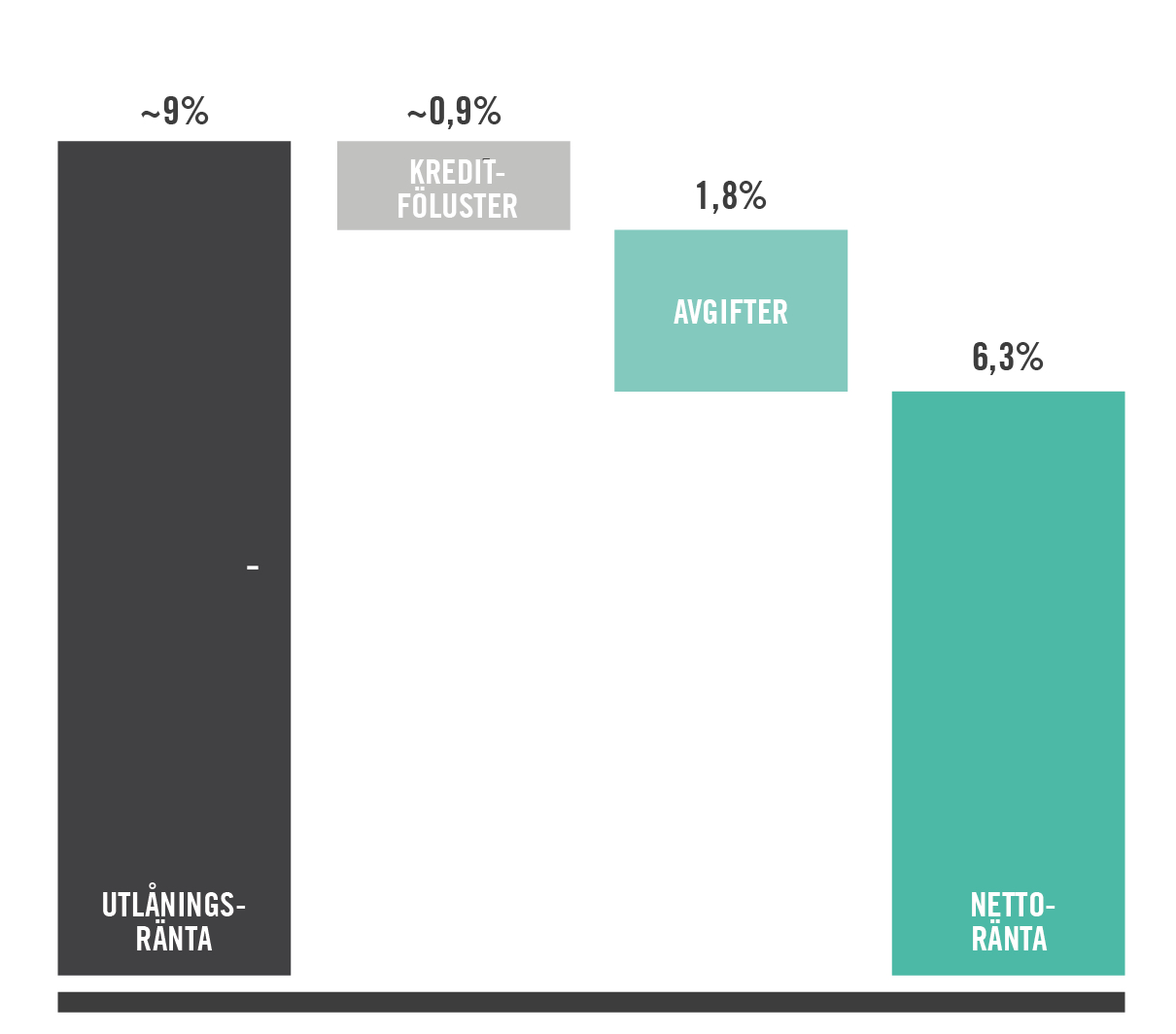

Jag måste helt ärligt säga att jag inte förstår den riskanalys som bolagen gör. De säger att de har genomgått sedvanlig kreditprövning men det innebär trots allt att de ofta betalar en ränta som ligger över den som man kan få hos etablerade kreditinstitut. Detta tordes bero på att de helt enkelt inte får några krediter hos dem. De säger också att man slipper mellanhänder, vilket innebär de traditionella kreditinstituten. Hos t.ex Lendify ligger avgiften på mellan 1 – 4,5% beroende på kreditrisken. Sparlån har en fast avgift på 1,8% oavsett hur risken eller lånet ser ut. Om man tar det säkraste lånet på Lendify kan man förvänta sig en avkastning på mellan 2,95 – 6% vilket i praktiken skulle innebära minst 1,95% i avkastning minus 30% i skatt.

Bolagen marknadsför P2P där både den som lånar och den som lånar ut är vinnare. Detta scenario är högst osannolikt om man inte är beredd att ta ganska stor risk. Det finns en orsak till varför vissa låntagare inte får lån till ”vanliga” räntor. I de fall där räntan håller en rimlig nivå för låntagaren kan man fundera på om det är tillräckligt hög avkastning för investeraren.

Tanken är mycket god men jag har svårt att se en framtid där man får in låntagare som klarar alla kreditprövningar samtidigt som investeraren vill ha hyfsad avkastning på sitt kapital.

Framtiden får utvisa hur lånemarknaden kommer att se ut.

Sparabloggen.com