(Grafik: Thobias Eriksson och wikimedia.org)

På sparabloggen har vi följt prinsessan Estelles aktieportfölj hos Di. För att läsa mer om portföljen kan du läsa vårt tidigare inlägg eller direkt i den första artikeln i ämnet på Diartikeln i ämnet på Di. Vårt intresse i portföljen är egentligen rent strategi-mässigt. Kan man få en bra avkastning i en aktieportfölj, även om inte följer börsen varje dag?

Många tror att den rätta melodin vid aktieinvesteringar är att följa börsen slaviskt och läsa allt om alla bolag. Sedan ska man dessutom byta aktier åtminstone ett par gånger i veckan för att maximera sin avkastning. Det kräver engagemang och hårt arbete och mycket tid! Jag tror tvärtom att de allra flesta som investerar i aktier egentligen skulle göra helt tvärtom. Väj ut ett tiotal stabila bolag och röj inte runt i portföljen!

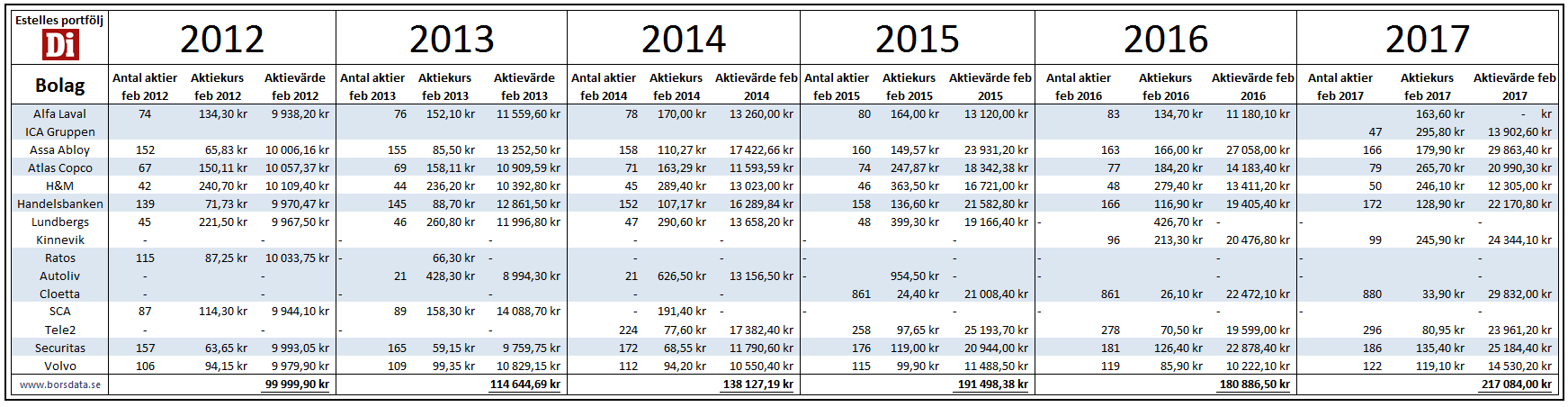

Det är denna strategi som förvaltarna i Di:s välgörenhetsportfölj till Estelle använder. De har valt ut 10 stabila bolag i en långsiktig portfölj. De ser till denna portfölj en gång om året i samband med Estelles födelsedag 23 februari. Vid detta datum gör de vid behov ett enstaka byta av ett bolag, samt återinvesterar de utdelningar som delades ut föregående år. (Exakt hur detta går till vet jag inte riktigt… kanske återinvesteras utdelningarna direkt? Kanske balanseras portföljen upp? Någon skillnad mot min förenklade modell finns. Av den anledningen kommer siffrorna inte att stämma till 100% längre ner…)

Under de fem år som portföljen funnits har innehavet sett ut enligt följande:

Eftersom jag inte riktigt har koll på vilka kurser som det köpts och sålts till så har jag utgått från stängningskursen per den 23 februari, och lagt till fjolårets utdelning som återinvesterats till årets kurs. Utvecklingen är ju helt fantastisk!

Enligt mina siffror har avkastning varit dryga 117% eller 117 000 kr på fem år! Detta motsvarar en genomsnittlig årlig avkastning på ca 16%. Fantastiskt bra resultat. Läs gärna mer om avkastningen direkt på Di eller på aktiespararna. Enligt Di har den verkliga portföljen avkastat 110% ungefär, vilket är ganska nära mitt blint framräknade resultat.

Jag vill verkligen rekommendera de allra flesta att använda samma strategi:

- Välj ut mellan 10 – 15 stabila bolag.

Välj bolag bland de större bolagen på OMX Stockholm. Ta något som du tror finns kvar och utvecklats positivt de närmsta tio åren. Portföljen ska helst kunna glömmas bort! - Kolla inte till portföljen för ofta.

Att titta till sina aktier varje dag utsätter dig för en massa ”brus”. Det är lätt att bli nervös och göra kortsiktiga beslut. Försök att låta bli! (Själv är jag inget bra föredöme här…) - Se över innehavet någon gång per år och gör eventuellt en mindre förändring.

Välj ut ett eget datum… Kanske samband med deklaration? Din egen födelsedag? Eller så följer du den här portföljen och tittar till den i början av mars varje år?

Jag upprepar förra årets rubrik:

Investera i aktier… och jobba inte ihjäl dig!

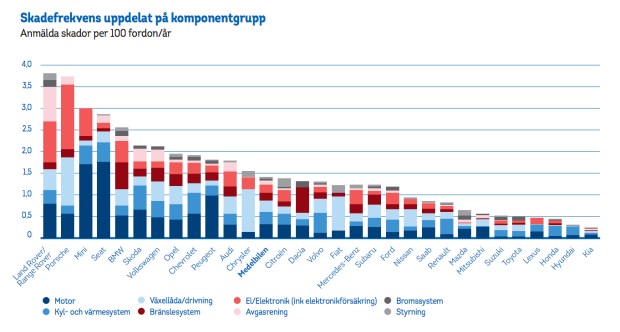

Kombinationen få fel och små reparationskostnader är en oslagbar kombination som gör stor skillnad i plånboken. Men då måste man förstås bortse från den emotionella delen i att äga en bil och bara fokusera på det bästa för ekonomin.

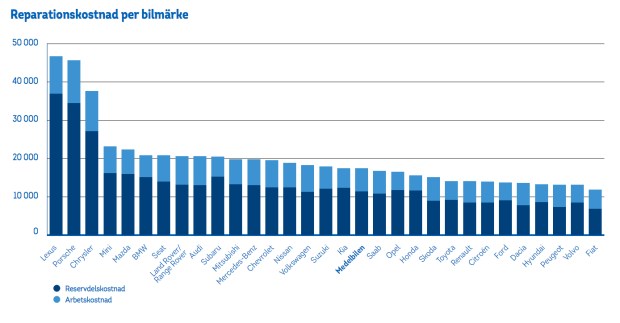

Kombinationen få fel och små reparationskostnader är en oslagbar kombination som gör stor skillnad i plånboken. Men då måste man förstås bortse från den emotionella delen i att äga en bil och bara fokusera på det bästa för ekonomin.

{kind=link}