” target=”_blank” rel=”noopener”>

I Dagens Industri 24 januari kunde man läsa om ett antal bolag i Sverige som valt att ha utdelning två gånger om året. Trevligt, gillar verkligen tanken att dela upp utdelningarna på flera tillfällen men varför nöja sig med bara två, när man kan kan få det tolv gånger om året.

Claes Hemberg säger i artikeln ”För spararnas skull tror jag att det är jättebra med uppdelad utdelning. Spararna köper inte bara aktier i april när de får utdelning utan de vill gärna köpa aktier eller fonder fler gånger per år. Vi ser att de som investerar mer än fem gånger per år har betydligt bättre avkastning än de som köper en gång per år”.

Nu har jag under några år ägt aktien ” target=”_blank” rel=”noopener”>Realty Income Corp, en så kallad REIT. Utvecklingen har varit gynnsam men sedan augusti 2016 har den tappat 16 procent. Varje månad droppar det in pengar på kontot och det finns inget bolag som gör mig mer tillfreds när pengarna landar på kontot varje månad.

Exempel på andra REIT-bolag är: Chatham Lodging Trust, Chamber Street, EDR Properties, Gladstone Commercial, Gladstone Capital Corp, Gladstone Land, Inland Real Estate, LTC Properties, Main Street Capital Corp, Shaw Communications, STAG Industrial, Wheeler Real Estate, Whitestone REIT, New York REIT, WPT Industrial, Independence Realty Trust och United Development Funding.

Nu behöver man inte leta efter bolag som delar ut varje månad, det går egentligen lika bra med Dividend Carpet Bombing. Man ser helt enkelt till att man har ett antal bolag vars utdelning sprids ut över året och man får in pengar på kontot varje månad. Vi har skrivit om det tidigare i ett inlägg.

Man får inte underskatta frekvensen av utdelningen. Om man återinvesterar den blir det ett bättre flöde än om den bara utbetalas en gång om året. Vill man läsa in sig på den teorin som jag tror att det ligger mycket i så besök denna sida.

Alltså; man får utdelning månadsvis, återinvesterar med minskad risk eftersom man sprider ut över året samt att man eliminerar dippen som blir när kursen justeras ned ungefär motsvarande utdelningen.

Kanske har man ett annat syfte med utdelningen än att återinvestera? Till exempel för att dryga ut månadsintäkterna eller helt enkelt förenkla tillvaron när man blir äldre.

Men så var det ju det här med risk…

Om man väljer att investera i REIT för att skapa ett månatligt utdelningsflöde finns det givetvis stora risker. Från augusti 2016 och året ut föll Dow Jones Equity REIT index ganska kraftigt men har återhämtat sig något under 2017. Det som påverkar är givetvis stigande räntor vilket gör att kostnaderna ökar samt att investerare hittar mer attraktiva investeringsformer.

Do you know the only thing that gives me pleasure?

It’s to see my dividends coming in.

John D. Rockefeller

Svenska alternativ?

Nej, tyvärr det finns det inga svenska bolag som delar ut månadsvis. Man får hänvisa till Preferensaktier eller bolag som delar ut två gånger om året: Castellum, Telia, Astra Zeneca, NCC, Atlas Copco, Husqvarna, Oriflame, Thule och Elekta. I en artikel i Privata Affärer lyfter Marcus Hernhag två bolag som delar ut fyra gånger om året och är en stamaktie; Autoliv och Hemfosa.

Lista på Preferensaktier

Är man intresserad av att äga aktier som delar ut månadsvis finns det mängder av bolag om man letar sig över atlanten men risken är också väldigt stor. För den som vill grotta ned sig ordentligt är det bara att söka på Monthly Dividend Stocks. Massor av bolag och rekommendationer kommer att dyka upp i flödet och här gäller att vara mycket varsam. Samtidigt som det är rätt roligt att titta på utdelningshistorik och direktavkastning.

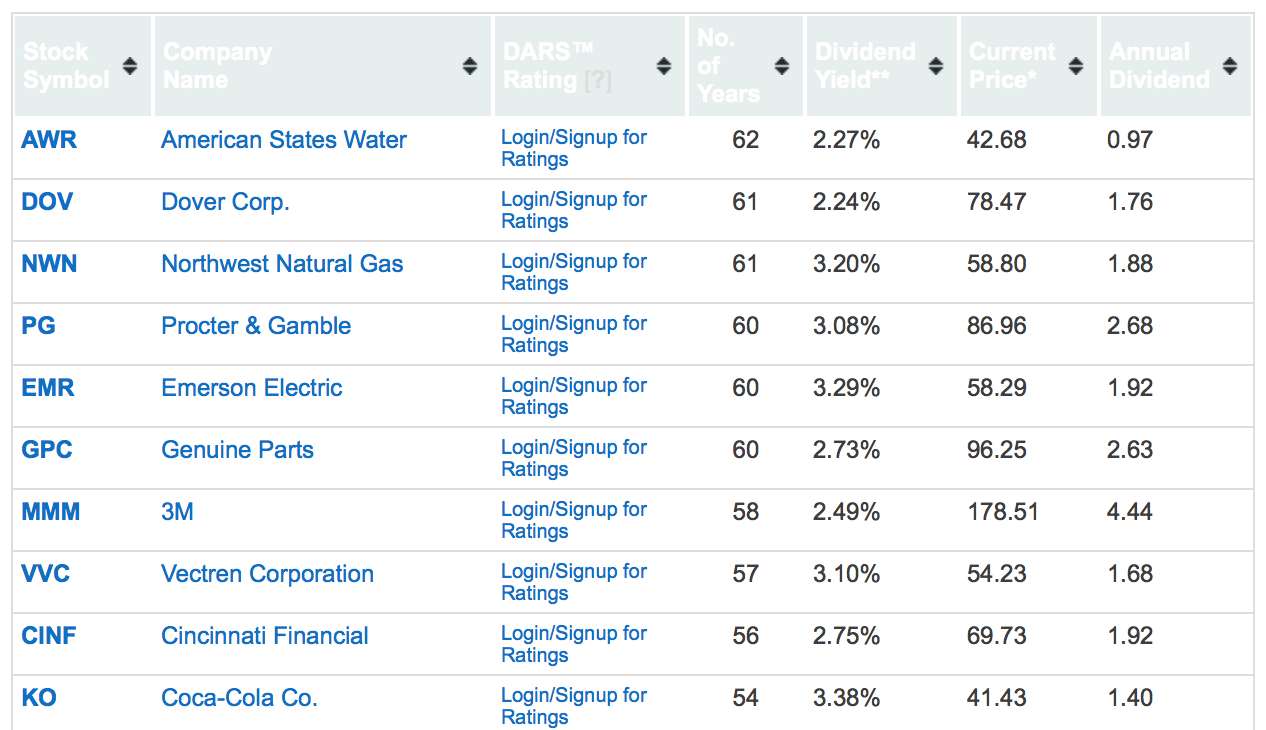

När man har tröttnat på att se många dåliga bolag med riskfylld utdelning kan man alltid falla tillbaka på denna listan och njuta en stund.

Bolag som har ökat sin utdelning år efter år efter år…

Bolag som har ökat sin utdelning år efter år efter år…

Sparabloggen.com

28 januari 2016