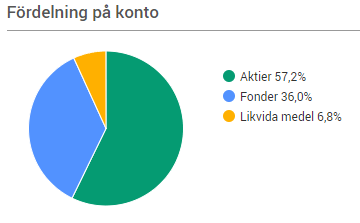

För tillfället (2018-12-29) har vi 57,2% i aktier och 36% i fonder och 6,8% i likvider.

Vi siktar på att vara 100% i marknaden, men inväntar nu en vändning i marknaden.

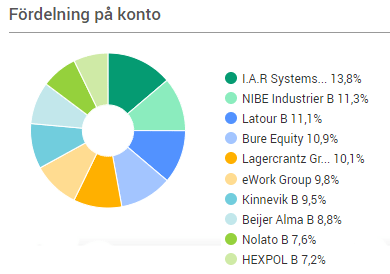

Aktier

Vi har 10 bolag i portföljen, allt enligt investeringsplanen!

Dock kan det behöva städas lite… Bör Nolato finnas kvar?

Tanken är att hålla dessa tio bolag. Fylla på månadsvis i dem, lite åt gången. Om vi tappar förtroendet för ett bolag, eller hittar ett bättre alternativ så kan vi byta ut dem. Vi hade en tanke om att fördelningen mellan LargeCap, MidCap och SmallCap skulle vara någotsånär lika… Sedan har våra SmallCap-bolag vuxit sig stora till MidCap… Vi får se om vi bygger om portföljen!

LargeCap

Kinnevik B

Latour B

NIBE B

Hexpol B

MidCap

I.A.R. Systems group

Lagercrantz Group B

Bure Equity

Nolato B

Beijer Alma

SmallCap

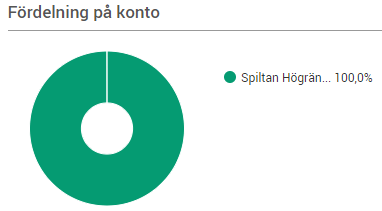

Fonder

Just nu så har vi placerat dryga 40% av kapitalet utanför börsen. En del är likvida medel och en del i räntor. Spiltan Högräntefond har gått väldigt bra, men stött på en del problem det senaste när det börjar röra sig bland räntorna i världen…

Uppdaterad 2018-12-29

Stöd gärna sparabloggen.com genom att besöka våra samarbetspartners!

Datum på inlägg vore fint.

Quite right! Det ska jag lägga in.

Datum på inlägg ?

Imponerande utveckling – grattis! Är det för sent att ta rygg på er med tanke på den goda utvecklingen, eller är det kanske aldrig för sent om bolagen är rätt? 😉

Tackar!

Vi kommer att månad för månad utveckla, bygga på, plocka bort och tweaka portföljen.

Så ta gärna rygg, men häng med på förändringarna också!*

*

Kanon, tack för snabbt svar! Om jag följer er regelbundet på twitter, räcker det?

En annan fråga. Hur tänker ni kring utdelningsportföljen ni har byggt upp? Någon anledning att justera den med tanke på brexit mm? Funderar på att kopiera den också 🙂 Bör man vara orolig för H&M tycker ni?

Alla våra inlägg kommer att presenteras på Twitter. Lite oklart om uppdatering av portföljen gör det, även om vi försöker skicka ut påminnelser. Det borde fungera med twitter alltså.

Utdelningsportföljen måste ses som en långsiktig investering som ska ge dig en hög årlig direktavkastning som du kan välja att använda som lön eller återinvestera för ännu högre ”lön” i framtiden.

Den ska ticka på oavsett vad som händer i världen. Ibland går det upp, ibland ner, men på sikt upp.

Man bör ha koll på är vad som händer bolagen i portföljen, och justera dem lite grand, någon gång om året. Inte greja för mycket.

Alltså: Utdelningsportföljen bör ticka på oavsett brexit. (Sedan hade jag personligen bytt ut några bolag ur den… Telia och Ratos kanske det finns alternativ till?)

H&M borde kunna repa sig. Det som eventuellt kan hota är om e-handeln blir ännu större i hela världen och H&M inte kan hänga med… Annars bör det fungera, och då bör det vara ganska bra ingångsvärden nu.

Hoppas du får input, och inte blir mer förvirrad! 😉

* Med förlov sagt: Kolla upp lite mer källor innan du investerar, och investera stegvis! Vi är glada spar-/investeraramatörer och inte professionella bolagsanalytiker! *

Tack för bra och utförligt svar! 🙂

Bytte faktiskt ut Telia, Handelsbanken och Nibe mot SEB, Investor, Axfood och Haldex (jag fick totalt 12 st). Några tankar kring mina byten? (Kom i efterhand på att Investor har ägande i SEB så där blev det lite dubbelt…). Är jag dum som skippar Nibe? Den känns lite dyr. Och Handelsbanken känns sådär efter Brexit eftersom de har så stor verksamhet där (och direktavkastningen i SEB är lite högre och lockade). Tar gärna emot synpunkter.

Upptäckte att jag har en inställning så jag får notifiering via mailen på era nya inlägg så jag missar inget.

Instämmer angående H&M. Bara de får fart på sin e-handel så känns det som ett bra läge att gå in nu.

Kommer absolut inte ”hänga er” om det går åt skogen, är fullt medveten om mitt eget ansvar 😉 Tack för en mycket bra blogg – uppskattas mycket av mig och många andra. Keep up the good work! 🙂

Tackar igen!

Jag är lite för fäst i Nibe för att kunna svara hel opartiskt… Har haft den länge, och fått bra betalt. Den är lite dyr, men det är hög kvalité. Den hade (enligt mig) kunnat får stanna.

Axfood och Haldex gillar jag. Haldex har åkt på lite stryk på sistone, men vi tror på återhämtning!

Banker har jag lite svårt för… Har bara läst om att Handelsbanken har visat bra kvalité genom åren. Investor har jag själv faktiskt precis bytt ut mot lite tuffare Latour. Tror mycket på investmentbolag, men kör på mindre och rörligare; Latour, Bure Eq, Melker Schörling, Svolder, Öresund, Indutrade finns i olika portföljer.

Men dina val kommer säkert att fungera! Lycka till! 🙂

Stort tack!

Ni har god smak. Men dumpa Melker Schörling och släng ‘The Marketing Group’. Det är ingen aktie. Det är monster. 687% upp på mindre än två månader. Såna hittar man inte ofta. Och jag inga köpråd, egentligen. Var och en gör sin bedömning. Men lite tankeföda. Jag ser inget specifikt som ändrar aktiens attraktionskraft. Donald Trump är ett hot, men mot nästan alla aktier, så det är kanske värt att överväga? Mvh/Max Dahl

Ber om ursäkt: ”släng IN The…” Och ”Det är ETT monster” ska det naturligtvis vara. Mvh/Max Dahl

Hmmm…

Melker Schörling är ett av portföljens mer lugna innehav som LargeCap och investmentbolag.

Kanske byta ut Invisio?

Det kan jag digga, men jag har svårt att se stora uppgångar. Invisio skulle jag behålla. Där finns att kräma ut mer. Min tro är att det är säkrare att ha större bolag om en krasch kommer, men många är konjunkturkänsliga. Min magkänsla gör mig lite orolig. Det var längesen vi hade en krasch och de kommer alltid, så jag har stuvat om lite. För de större bolagen växer rätt dåligt. ”Experterna” pratade Betsson och HM, Betsson vinstvarnade och sjönk som fan, och HM, när ska det hända något? Jag har valt SOBI, det måste hända något där, och mediciner måste man ha. Vill man ha tillväxt snabbt, för att kunna lämna börsen när man blir orolig, måste man ner i listorna. Men ni kanske inte har den filosofin. GS Sweden Gomspace, är långsiktigt, men företaget går jättebra redan, och kursen med. Enorm tillväxtbransch. Konjunkturokänslig. Minesto: Effektiv elproduktion, konjunkturokänsligt, med stor expansionsmöjlighet. Lite så funderar jag. Försöka skrapa ihop så mycket jag kan innan det brakar ihop. Och då bara behålla typ de jag nämnde och medicinbolag utan produkt. Nokia har jag, inga svenskar tror på dem, och det har inte tagit fart ännu. De är ju beroende av fungerande makroekonomi, så jag får se. Jag tänkte likadant: utdelningsportföllj, tickar på, men om bolagen går dåligt, sänks utdelningen, och du sitter med en aktie som du gör förlust på. Så jag blev mer aktiv. Det har tjänat mig väl. Jag vill ha flera fastighetsbolag, för att de är bra bolag, före Balder skulle jag välja SJR, NP3, Diös, säkert flera, men branschen kan dö. Jag tar inte risken. HM har f ö stora problem med nätutmanarna. Den väljer jag inte. Axfood är nog stabil. Men OMXS30 rör sig inte. Min portfölj är upp 16% på ett kvartal. De bevisar någonting. Xvivo Perfusion har guldläge för expansion. Och transplantationer väljer man inte bort. Söker man bra direktavkastning finns den på de mindre listorna också: SJR, Acando, Nobina, Capacent H. Av de ni har är det stabilt, men inga fyrverkerier. Invisio tror jag faktiskt har störst ökningspotential. Bure är ju bra. Bilia hade väl en rätt kass rapport. Byt ut dem då da? Jag skojar lite. Jag vet inte mer än någon annan, men på lång sikt kan man ju försöka identifiera explosiva marknader. Inte mättade sådana. Jag måste nämna Arc Aroma Pure. Stark trend, och där finns jättepotential. Cyxone är min favorit bland de små läkemedelsbolagen. Supersubstans om allt går vägen. Marknadsledande MS-medicin i så fall. Mycket pengar blir det. Och TMG, förstås. Mvh/Max Dahl

Jag kanske var orättvis mot Bilia. Jag läste lite slarvigt. Sorry. Mvh/Max Dahl

Uppdaterar ni inte portföljen längre? 8 månader sedan sist..

Arbetet med bloggen har legat på sparlåga ett tag.

Jag får ta och uppdatera portföljen. Det har skett några ändringar, och det har inte gått så bra… 😦