Verkar det krångligt, riskfyllt och tidsödande att investera i en aktieportfölj?

Du kan enkelt investera i världens alla börser genom att spara i en fondportfölj istället!

Att fondspara… Investera sina pengar i fonder… Att placera sina besparingar i olika aktie- eller räntefonder rekommenderas ofta. Men vad innebär det egentligen?

En fond är kort sagt en hel portfölj med värdepapper av något slag, som man kan köpa sig andelar av. Man stoppar alltså in sina pengar i fonden, så handlar en förvaltare värdepapper för kapitalet. Själv får man ett visst antal andelar i fonden, och om värdepappren stiger i värde, så stiger dina andelar i värde.

Att investera pengar i en fond blir alltså som att köpa en hel samling av värdepapper, men man gör det tillsammans med andra. Det verkar kanske lite tillkrånglat jämfört med att köpa sina aktier eller obligationer (räntepapper) själv, men fördelarna är många!

- Genom att investera i en fond får man tillgång till en hel portfölj med till exempel aktier. Man kan alltså sprida risken över flera aktier, utan att behöva investera så mycket pengar som annars hade krävts.

- Genom fonder får man tillgång till en massa olika marknader som annars hade varit svårt att placera sina sparpengar i. Allt från USA och svenska småbolag till Kina och Inden. (Och allt där emellan, som räntemarknaden, råvaror, olika branscher mm)

- Man slipper att själv plocka ut en hel portfölj med värdepapper, utan kan förlita sig på att en (förhoppningsvis kompetent) förvaltare har koll på vilka bolag som är bäst att investera i Sverige, USA eller tex Vietnam och byter bolag åt dig.

- Man behöver inte engagera sig i sådant som en direktägare av aktier måste göra, som tex nyemissioner osv.

- Man kan enkelt månadsspara ganska små summor i sina fonder, utan att själv behöva genomföra manuella köpa varje månad.

Självklart finns det nackdelar med fonder också. De är som tur är inte lika många.

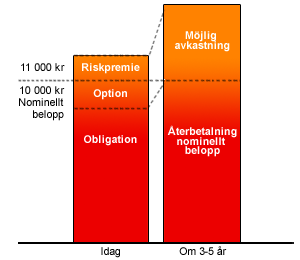

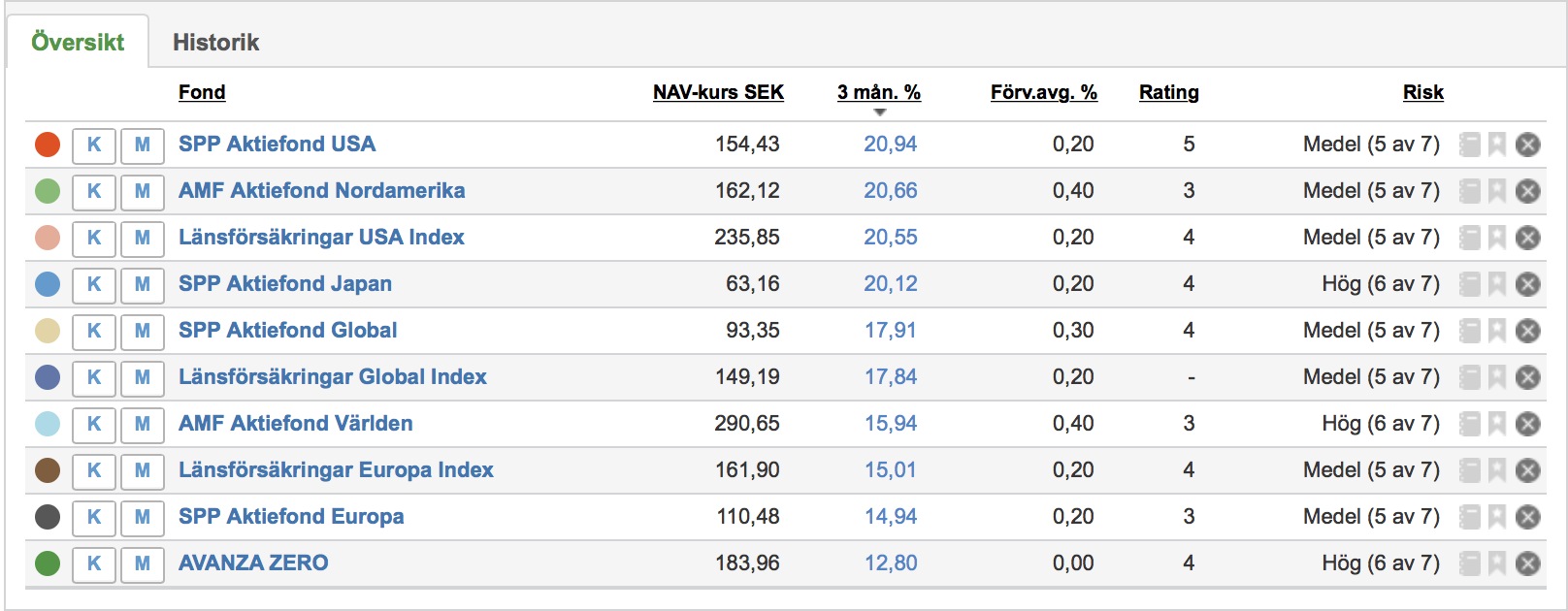

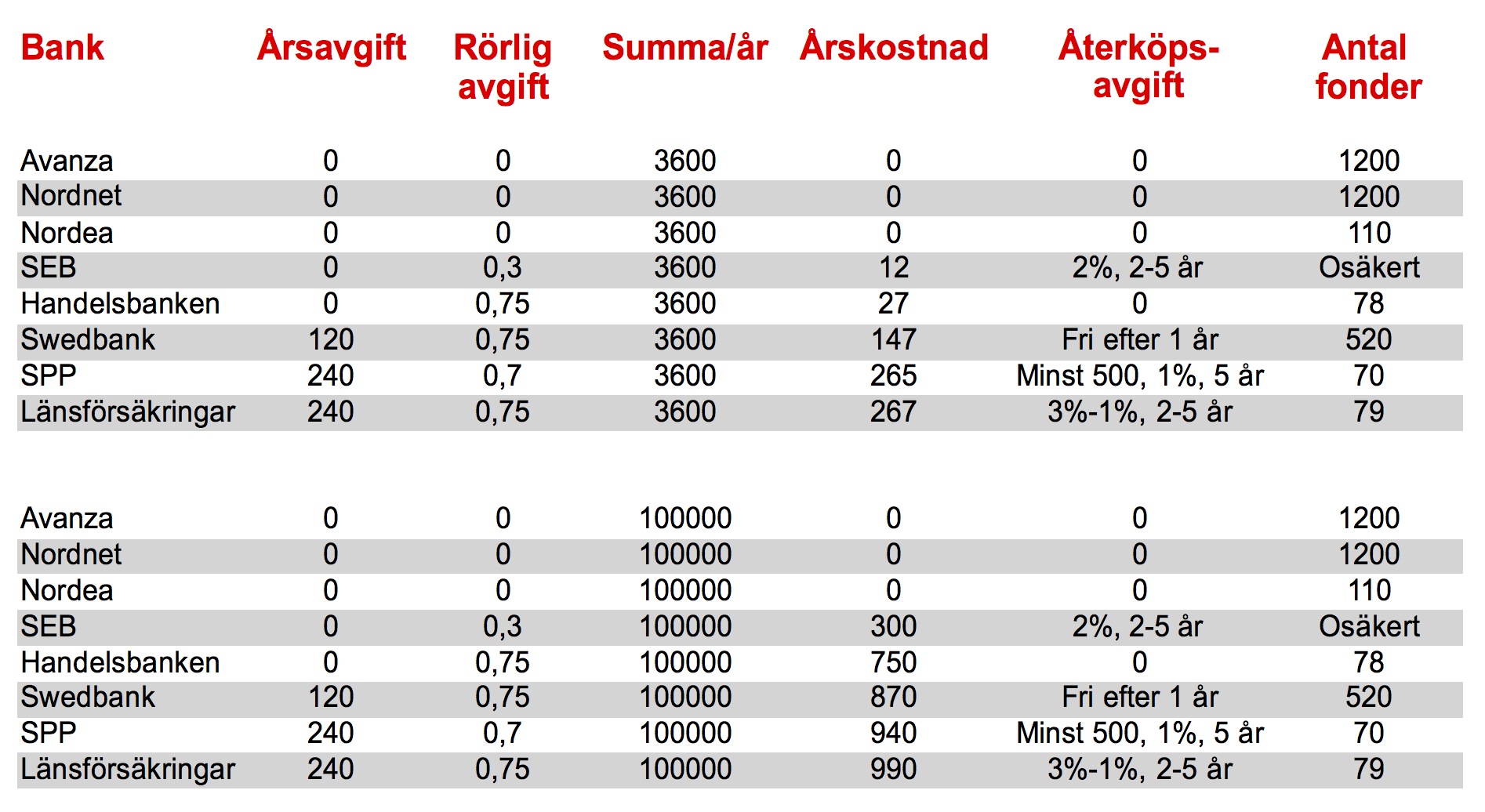

- Alla fonder (nästan) tar ut en avgift. Den kallas för förvaltningsavgift och kan vara allt från rimlig till orimlig. Vad som kan anses vara orimligt är lite svårt att bestämma exakt. Det beror på vilken sorts fond det är. (En indexfond bör inte kosta mer än 0,4 %, en aktivt förvaltad aktie bör inte kosta mer än 1 – 1,5 %, en tillväxtmarknadsfond bör inte kosta mer än 1,5 – 2 %) Denna avgift kommer nämligen att gröpa ur din avkastning ganska mycket över tid!

Andra nackdelar gäller bara de som vill ha de rättigheter som direkt aktieägande medger; att gå på årsstämman, att få utdelningen ”i handen” (den återinvesteras i fonderna)

Att investera i fonder är med andra ord ett jättebra sätt att skapa sig ett automatiskt och enkelt sparande! Du får riskspridningen direkt i fonden. I alla fall om du väljer en bred globalfond.

Det enklaste är att du startar ett månadssparande! Pengarna förs över från ditt lönekonto samma dag som lönen kommer, så sparar du utan att du märker det! Fundera över vilka sparmål du har och hur stor möjlighet du har att lägga undan pengar varje månad. Ta sedan en funderare på hur lång sparhorisont du har… Medan du gör det kan du läsa vidare i nästa del av fondskolan. Sista delen innehåller sedan några konkreta förslag på fondportföljer som du kan inspireras av!

I nästa del av fondskolan… Vilka olika sorters fonder finns det?