(CC – Wikicommons, Thobias Eriksson)

(CC – Wikicommons, Thobias Eriksson)

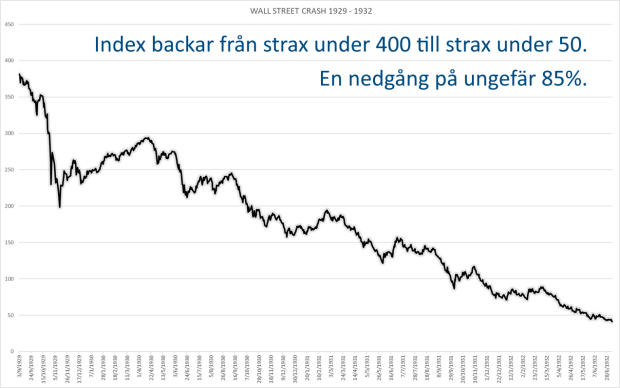

Läses med rösten av Hans Villius: ”Oktober 1929. Rummet på bilden är handelsrummet på Wall Street, New York. Det var tidigare en plats av febril aktivitet och rörelse. Nu har en spänd tystnad lagt sig över människorna i salen. De letar efter köpare till de aktier som de önskar sälja, men under de senaste dagarnas panik har säljarna försvunnit och priserna rasat. Än har inte hela bilden klarnat för aktiemäklarna. De står inför en nedgång på nästan 85% och en efterföljande recession som kommer att ge eko över hela världen och in i historien.”

Vad skulle du göra? Du har gnetat och sparat ihop ett kapital som du investerat på börsen. Under loppet av två, tre dagar minskar värdet med 25% utan att du hunnit reagera. Sedan fortsätter raset ytterligare 15% innan månaden är över. Börsen kommer inte börja gå uppåt igen förrän en nedgång på ca 80% är ett faktum ca 3 år senare.

Vad skulle du göra under den tiden?

(CC – Wikicommons, Thobias Eriksson)

(CC – Wikicommons, Thobias Eriksson)

Varför skriver jag om så här hemska ämnen? Nja… mest för att jag håller på att läsa in mig och ladda inför att lyssna på senaste avsnittet av Historiepodden (Avsnitt 274 – Börskraschen 1929) som handlar om just denna börskrasch. Det ska bli spännande! Men som intresserad investerare så läser jag in mig lite extra inför detta avsnitt.

Åren före kraschen kännetecknades av att aktiehandel blev var mans angelägenhet. Efter första världskriget sköljde optimism, framåtanda över världen under det glada 20-talet och det var hausse på aktiemarknaderna. Dessa stegrande aktiepriser lockade många till börsen och de senaste åren innan kraschen rusade aktiepriserna. Mycket tack vare stora investeringar för ofta lånade pengar. 3 september 1929 stod New York Stock Exchange som högst, för att sedan stampa lite fram och tillbaka… slutligen sprack bubblan 24 oktober 1929 under den så kallade Svarta torsdagen.

Resten är som sagt historia. Några saker som händer i spåren av börskraschen är dock

• Börsen föll som sagt 3 år efter detta enligt grafen ovan (jag tar bara med new york-börsen här).

• Många människor förlorade hela sina sparkapital och blev helt utfattiga.

• Ivar Kreugers imperium kollapsade (Lyssna på P3 Dokumentär) och herr Kreuger själv begick självmord. Flera av de bolag han byggde köptes ut billigt av Wallenbergaren i Investor och är idag väldigt framgångsrika stora bolag)

• Bankerna drog tillbaka lån och företag kunde inte investera och gick i konkurs.

• Människor blev inte bara utfattiga om de förlorade sitt sparkapital, de blev dessutom arbetslösa.

• Recessionen och 30-talets stora depression var ett faktum.

• Frank D. Roosevelt försökte bekämpa arbetslösheten genom statlig finansierade stödpaket till bland annat industri, jordbruk och offentliga jobb. Paketet kallades The New Deal.

• I Sverige beslutas att genomföra liknande stöd genom att införa skattefinansiera beredskapsarbeten som skulle skapa arbetstillfällen och stimulera ekonomin.

Det var tuffa tider helt enkelt. Sedan har vi hela historien om hur Tyskland tog sig igenom samma tid, och vilka följder det fick. Men jag lämnar över resten till Historiepodden som jag ska lyssna på här om en stund.

Dock är det inte fel att fråga sig… Vad skulle du göra? Tänk dig ett liknande scenario. Kanske inte riktigt så här svårt kanske… men finanskrisen 1990-1994 var ganska tung. IT-bubblan som sprack 2000 följde ett liknande mönster och finanskrisen 2008 blev också svår.

Jag har hört många som säger att man ska sitta still i båten och köpa mer när börsen går ner. Det är ju gott. Det återhämtar sig i längden. Men man får ha hyfsade cojones för att klara av att köpa sig genom en nedgång på 85%… Det gäller också att pengarna man investerar inte är sådana man tänkt använda. För de finns nämligen inte mer!

Vad jag tycker du ska göra i en börskrasch… Det kan jag inte riktigt svara på. Det beror så mycket på ditt psyke. Men regel nummer 1 är att inte investera pengar som du inte klarar att förlora. Sedan kan jag bara hänvisa till inlägg vi skrivit tidigare!

VAD TUSAN SKA MAN GÖRA NÄR BÖRSEN FALLER?

RISK? DET VILL MAN VÄL INTE HA I SIN PORTFÖLJ!

HÅLL I HATTEN, SJU SVÅRA ÅR ATT VÄNTA?

PÅ BÖRSEN KAN INGEN HÖRA DIG SKRIKA

PAUSA DIN PORTFÖLJ MED BJÖRNFOND!

STRATEGI? KÖPA SIG GENOM FALLET!

FINANSKRIS IGEN?

{kind=link}

{kind=link}

{kind=link}