Om du läst och följt de senaste delarna av guiden (Del 1, öppna depå. Del 2, föra över pengar.) så har du nu startat upp ett konto och fört över pengar till din depå. Det är nu det roliga börjar! Det är alltså dags att börja investera!

I denna serie utgår jag ifrån att du är fullständig nybörjare. Du har ännu inte sparat ihop ett större kapital, utan börjar i det lilla. Detta är alldeles utmärkt! Det bästa sättet att börja investera är att just börja i det lilla. Börja med en liten summa pengar som du sedan fyller på lite månad för månad. Det kommer att lära dig de två viktigaste sakerna; att lära dig spara undan lite varje månad och hur du placerar dina pengar med eftertanke. De två svåraste och viktigaste delarna för att bygga en stark privatekonomi.

”Lär dig spara undan lite varje månad och hur du placerar dina pengar med eftertanke.”

Med risk för att blir lite tjatig så vill jag än en gång stryka under att det är viktigt att titta på en sparplan. Hur mycket kan du tänka dig att spara undan varje månad? Det räcker att börja med 50 kr, men det går fortare om det är 100 kr eller 200 kr. Det beror helt och hållet på hur mycket du kan förvänta dig att få in varje månad som månadspeng/barnbidrag/studiebidrag/lön. Det finns en gammal tumregel som säger att 10% av inkomsten är rimligt att spara undan varje månad. (En tumregel som är 4 000 år gammal! )

Så om du får in hela ditt studiebidrag på 1 050 kr så är 100 kr i månaden en rimlig avsättning till ditt sparande. Läs mer om sparplaner i del 2 i serien.

Som sagt… nu när pengarna finns inne på din depå… vad ska man då göra med några hundralappar och stor vilja? Vi står i ett läge när våra kunskaper och kapital inte riktigt räcker till att bygga en bra aktieportfölj. Vi måste alltså jobba lite bredare. Vi kan välja aktier eller fonder. Jag tänkte att jag börjar med att titta på hur vi handlar för att sedan titta på vad vi ska köpa nu i början.

Hur man handlar

De två vanligaste värdepappren som man handlar på börsen är fonder och aktier. En aktie är kopplat till ett enstaka bolag (egentligen ett delägarskap i ett enstaka bolag), medan en fond är en hel portfölj med aktier (eller andra värdepapper). Eftersom de fungerar lite olika så handlar man dem lite olika.

Aktier

Aktier köper man genom att ställa ut en köporder. Man bestämmer helt enkelt hur många aktier man vill köpa och till vilket pris man vill köpa dem. Sedan lägger man ut detta på marknaden (över börsen.) Om någon kan vill sälja aktier till det pris du bestämt så blir det affär och du blir aktieägare!

Det går närmare bestämt till så här: (Jag utgår från Avanzas plattform, men det fungerar antagligen liknande på Nordnet)

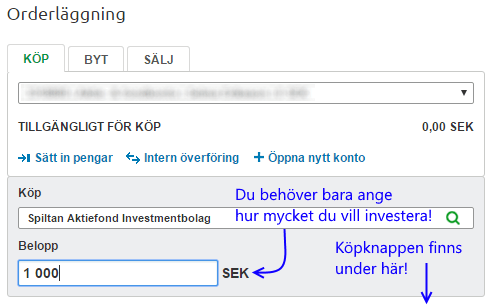

- Leta upp den aktie du vill köpa genom att söka upp den under förstoringsglaset uppe till vänster.Det räcker att skriva tre tecken så dyker sökresultaten upp automatiskt.

- När du hittat aktien klickar du på K-knappen jämte aktienamnet.För att hamna på orderläggning så klickar du på K:et. Det är köpknappen!

- När du hamnat i orderläggningen skriver du i hur många aktier du vill köpa och till vilket pris.Du väljer själv hur du vill lägga upp ordern. Men se till att ta ett pris som andra kan tänka sig att köpa till! När du är nöjd med din order så klickar du på ‘Köp’. Då går den ut på börsen och eventuella säljare kan nappa på den! Ordern kommer att ligga ute tills någon antar den, eller tills den löper ut. Man kan ändra/uppdatera den under ”Orderläggning”.

Orderläggningen är relativt enkel, när man gjort det ett par gånger.

Fonder

Fonder köper man på ett annat sätt. Man letar upp sin fond på samma sätt som för aktier, men man behöver inte ange hur många andelar man vill köpa, bara hur mycket pengar man vill investera. Man väljer den depå man vill handla från, ser till att det står rätt fondnamn, matar in summan vill investera och klickar sedan på köp! Klart!

Men sedan tar det några dagar för affären att gå igenom. När det är klart ser du fonden på din depå.

Tänk på att alla fonder har en minimibelopp man måste handla för. Det brukar vara 100 kr eller lite mer, (men det finns fonder man måste investera 100 000 kr i som minimum…).

Orderläggning för fonder är ännu enklare!

Läs gärna mer om hur man handlar hos nätmäklarna:

Aktier hos Avanza.

Fonder hos Avanza.

Aktier och Fonder hos Nordnet.

Vad ska man köpa?

Okej… nu har vi kollat lite på hur man gör när man handlar. Då är det dags att fundera på vad man egentligen ska investera i. Eftersom vi nu börjar från början, med ett begränsat kapital, så gäller det att satsa brett för att få en lagom risk i portföljen. Säg att vi börjar med 200 kr. Då är det svårt att investera i en bred aktieportfölj med 10 olika bolag. Satsar man allt på ett kort så blir nämligen risken ganska stor. Risken att du investerar fel och förlorar pengar blir större.

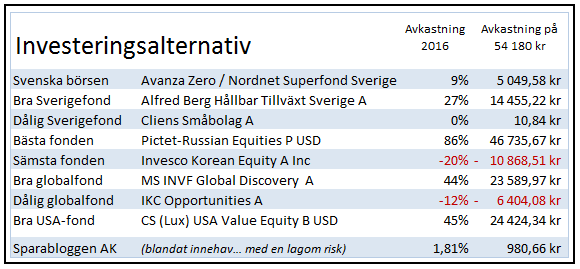

Så när du börjar investera är det en god idé att investera i en bred fond. Då får du en liten andel i flera bolag med en gång, istället för att satsa allt på ett kort. Eftersom du nu börjar med en enda fond är det bra att börja med en bred fond. Jag rekommenderar en bred globalfond eller en billig och framgångsrik sverigefond från Spiltan.

Spiltan Aktiefond Investmentbolag

Fonden investerar i investmentbolag (bolag som äger och driver andra bolag) i Sverige. Du får en bra exponering mot framgångsrika bolag i Sverige till ett billigt pris. En bred fond med relativt låg risk, men som faktiskt slagit svenska börsen sedan starten.

Spiltan Globalfond Investmentbolag

En relativt ny fond från spiltan. Den har ett liknande upplägg som fonden ovan, men begränsar sig inte till svenska investmentbolag, utan investera i investmentbolag i hela världen. Med en så kort tid som den funnits är det svårt att utvärdera om strategin fungerar, men den har slagit index den tid den funnits.

Vill du absolut köpa aktier från början så rekommenderar jag att du börjar handla något investmentbolag. Du köper alltså ett bolag som äger och förvaltar flera andra bolag, vilket minskar din risk. Claes Hemberg (sparekonom på Avanza) skriver mer om det här. Det finns flera spännande investmentbolag. Jag skulle rekommendera något/några av de här:

Industrivärden

Kinnevik

Investor

Latour

Melker Schörling

”Den bästa tiden att börja något är alltid just nu!”

Att rekommendera olika investeringar är alltid vanskligt. Men i den sista delen av serien ska jag försöka ge några tips för den nyblivna investeraren. Medan du väntar kan du passa på att läsa det här:

Aktieskolan, sparabloggen

Fondskolan, sparabloggen

Investmentbolag är en bra start i din portfölj, sparabloggen

Slänga ur sig aktietips, sparabloggen

Kom igång, aktieinvest

Expernas 10 bästa råd, compricer

Men jag återkommer med lite fler tips nästa gång!

Kom bara ihåg: Den bästa tiden att börja något är alltid just nu!

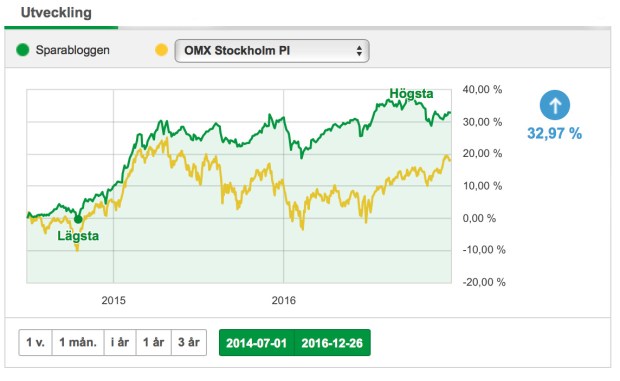

dess har den stigit 12 procent men är fortfarande ned 10 procent sedan toppen 27 april. Där de flesta trodde på nedgång med Brexit, Trump, italienska valet och räntehöjningar i USA men inget tycks stoppa denna bulltrend.

dess har den stigit 12 procent men är fortfarande ned 10 procent sedan toppen 27 april. Där de flesta trodde på nedgång med Brexit, Trump, italienska valet och räntehöjningar i USA men inget tycks stoppa denna bulltrend.