Att starta en aktiesparklubb är ett kul sätt att tillsammans investera i aktier. Man lär sig tillsammans, diskuterar investeringar tillsammans, möter motgång och framgång tillsammans. Det gör helt enkelt investeringar till en mer social grej. Att skapa en samägd portfölj som kan schablonbeskattas på samma sätt som en ISK är dock inte så enkelt. Det finns inga enkla alternativ för det. Men det finns ändå möjligheter!

Innan möjligheten att öppna investeringssparkonto (ISK) och kapitalförsäkringar (KF) fanns så ägde och förvaltade man sina värdepapper genom ett aktie- & fondkonto (AF). Dessa tre kontotyper är de vanligaste som finns idag och det finns några skillnader mellan dem.

- Den stora skillnaden (som har betydelse för detta inlägg) är hur de beskattas. ISK och KF schablonbeskattas med avräkning på hur stort kapital de innehåller och AF beskattas med 30% på vinsten på alla affärer. ISK och AF behöver inte deklareras med K4 (sammanräkning av affärerna) deklarationen, men affärerna i din AF måste du deklarerar.

- En annan skillnad är att en AF kan man samäga på flera personen (vilket passar en aktiesparklubb mycket bra!) men ISK och KF kan bara ägas av en person. ISK kan dessutom bara ägas av en privatperson och en KF kan ägas av både privatpersoner och juridiska personer (företag).

- En tredje skillnad är att AF och ISK kommer att finnas med på olika sätt i din privata deklaration, men för KF dras skatten direkt på ditt innehav och din egen deklaration blandas inte in alls.

Vill du läsa lite mer om skillnaderna mellan kontotyperna kan du gå till Nordnet eller Avanza . Dessa skillnader får lite effekter på vad som passar bäst för en aktiesparklubb, och hur man kan samäga dem.

Först och främst vill jag beskriva vad det är man vill uppnå. Det man efterfrågar som aktiesparklubb är:

- Ett konto som schablonbeskattas istället för reavinstbeskattas. En mindre skatt varje år istället för en stor skatt på slutet. (I alla fall om man siktar på lite mer långsiktiga innehav och hoppas på en avkastning högre än statslåneräntan)

- Ett konto som inte tas upp i den privata deklarationen, så att man lättare kan hålla isär den privata ekonomin och ekonomin inom aktiesparklubben.

- Ett samägande så att man enkelt och tydligt kan beskriva hur samägandet ser ut, kanske som en procentuell fördelning.

- Gärna direktägarskap, med möjlighet att gå på bolagsstämman!

”Vi vill ha en kontoform som schablonbeskattas, kan samägas och har ett direktägarskap i aktier!”

Den kontoform som passar bäst in på dessa tre är kapitalförsäkringen. KF schablonbeskattas och den privata deklarationen blandas inte in. Dock kan man inte samäga en KF! (eller gå på bolagsstämma.)

Hur ska man lösa detta?

Att starta ett företag!

En lösning för samägandet av en KF är att starta ett samägt bolag för att sedan äga KF:n genom det. Det gäller alltså att antingen starta ett aktiebolag eller handelsbolag. Att starta ett bolag är alltid förknippat med en del byråkratiskt arbete i bolagsbildandet och avgifter i samband med detta. Dessutom tillkommer en del arbete med bokföring och bolagsdeklaration.

Aktiebolag känns ju proffsigt! Det är ett smidigt sätt att reglera ägarfördelningen genom att skapa ett antal aktier i bolaget som man fördelar mellan medlemmarna i aktiesparklubben enligt varje persons delägarskap. Det blir också relativt enkelt att ändra antalet medlemmar i klubben genom att helt enkelt skapa/döda eller omfördela aktierna.

Men det är lite vanskligt att sätta in pengar i ett aktiebolag och sedan få ut dem. Alla uttag ur ett aktiebolag är ju skattepliktiga (Utdelning eller lön. Utdelning beskattas till 20%, och löneuttag ännu mer. En skatt som då läggs utöver den schablonskatt som redan dragit i KF:n). En annan lösning är att låta alla insättningar i aktieklubben registreras som ett lån till bolaget. Lånet koppas till en ränta som är lika stor som avkastningen i den KF där kapitalet förvaltas. (Bokförings tips.) Detta skulle nog kunna fungera enligt gällande skattelagar, men jag har inte undersökt hur man lägger upp det närmare än så.

Handelsbolag verkade då bättre. Man slipper dubbel beskattning genom att man kan göra privata insättningar och uttag. (Det kallas i bokföringen för Eget uttag) Handelsbolaget är ju sammankopplat till den egna ekonomin. Idén är alltså att starta handelsbolag, och sedan öppna en KF i bolagets namn. Sedan är vi alla delägare i bolaget, vilket gör att vi är delägare i KF:en. KF:en schablonbeskattas, bolaget har ingen verksamhet utan allt sker i kapitalförsäkringen. Schablonskatten dras dessutom inuti KF:n, vilket gör att den privata ekonomin inte blandas in alls. Ett väl fungerande upplägg!

Enda nackdelen är en ovan nämnda administrativa avgifter i samband med bolagsbildandet och att alla uttag ur KF:n måste gå via bolagets egna bankkonton, enligt Avanzas säkerhetspolicy. (Pengar från Avanza kan endast flyttas till konton som ägs av samma person/juridisk person som äger depån i Avanza).

Om man inte vill/kan starta bolag då?

En tredje lösning finns, men den är lite mindre tydlig. Om man inte vill/kan starta ett bolag kan man istället starta en KF i en klubbmedlems namn. Den startas med ett eget inloggningskonto i Avanza så att alla kan logga in utan att komma åt medlemmens andra depåer hos Avanza. Sedan regleras ägarskapet i KF:n med ett samägandeavtal + det ursprungliga bolagsavtal till klubben. Dessutom står alla medlemmar som förmånstagare till KF:n om medlemmen skulle gå bort, uppdelat enligt gällande ägarfördelning. (Ägaren får skriva in sin egen förmånstagare).

En sak att titta på är den privatekonomiska risken hos den person som står som ägare till KF:n. Hamnar den person på obestånd är det inte helt säkert att myndigheter kommer att se KF:n som delägd. Välj person med eftertanke!

Även med detta upplägg måste alla uttag ur klubben gå via ägarens bankkonto.

Ett upplägg med ISK

Sparabloggen AK startade för ca 2,5 år sedan. Du kan alltid följa portföljen och upplägget här. Innehaven ligger idag i en ISK. Sedan har vi avtalat en fullmakt på den andra delägaren, så att vi båda kan arbeta med portföljen. Dock kommer schablonskatten att hamna på ägarens privata deklaration, vilket vi kommer behöva reglera årligen. Detta upplägg fungerar bara om man är två personer, eftersom man bara kan ha en fullmakt på en extra person hos Avanza.

Är man fler än två kan man alltid skapa ISK:n med en egen inloggning på Avanza, skiljt från ägarens eventuella andra konton.

ISK:n står alltså på en person, men ägarskapet regleras i klubbens bolagsavtal. Vi kommer eventuellt titta på en annan lösning i framtiden med KF. På så sätt behöver en egen privat ekonomi inte blandas in på samma sätt, då schablonskatten dras direkt i KF:n.

De upplägg vi använder bygger på att man känner varandra väl och litar på varandra. Dessutom är det bra med en stor transparens i affärerna så att man kontinuerligt ser att allt går rätt till.

Framtiden?

I framtiden skulle vi gärna vilja se en lösning med ett schablonbeskattat som kan ägas av flera personer. Antingen en kapitalförsäkring, men ännu hellre ett investeringssparkonto. (Man får ju nämligen inte inbjudan till bolagsstämman som aktieägare i en KF).

Var flaskhalsen finns vet jag inte riktigt. Är det lagstiftning på området som behövs? Eller är det så att nätmäklarna skulle behöva produktutveckla en samägd KF?

Kanske är lösningen att nätmäklarna skapar ett paket med ett företag och en KF i ett? Skräddarsytt åt aktiesparklubbar?

Hur som helst hoppas vi på en lösning i framtiden!

Feedback mottages med tacksamhet! Finns ytterligare lösningar som inte tagits upp? Har jag missförstått något i de snåriga reglerna? Vilken lösning tycker du verkar bäst?

Voila! Nu är du kund och kan snart börja investera i dina första bolag!

Voila! Nu är du kund och kan snart börja investera i dina första bolag!

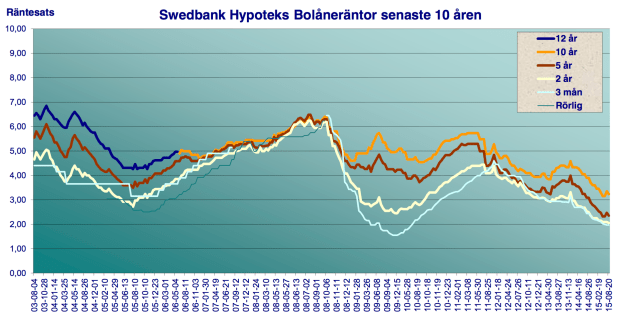

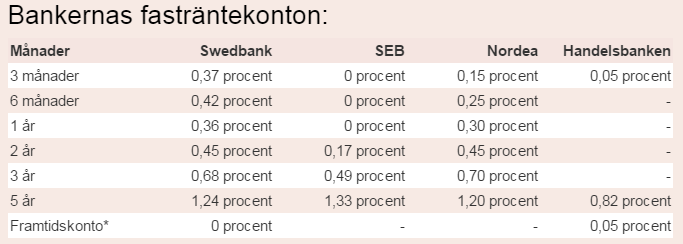

Källa: Swedbank

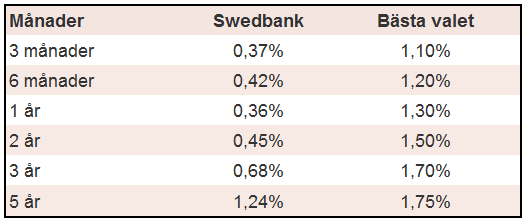

Källa: Swedbank

{kind=link}