(Grafik pexels.com och Thobias)

(Grafik pexels.com och Thobias)

Det finns en utbredd oro kring den framtida pensionen. ”Det kommer inte att finnas några pensionspengar kvar när det väl är min tur!”, har jag hört flera personer säga. Denna oro visade sig också i Länsförsäkringars undersökning om svenskens pensionsoro. Nästan hälften av svenskarna bär denna oro. Men är den befogad?

Man kan vända och vrida lite på frågan, och komma fram till olika svar. En sak är klar: Pengarna i pensionssystemet kommer aldrig att ta slut. 1994 beslutade pensionsgruppen om det nya pensionssystemet. Det gamla ATP-systemet innehöll flera saker som gjorde det ohållbart. Hade vi inte ändrat vårt pensionssystem kanske det inte varit Grekland vi läst om i eurokrisen… utan Sverige. Men 1994 beslutades om ett nytt system, med olika delar som gjorde systemet hållbart.

Vad menar man då med ett hållbart system? Jo, helt enkelt det att pengarna i pensionssystemet aldrig kommer att ta slut. Det kommer alltid att komma in lika mycket pengar som det betalas ut. Alla löntagare betalar in 16% av sin lön till inkomstpensionen, och det betalas sedan ut till dagens pensionärer. Den som betalar in mycket pengar till systemet under sitt arbetsliv, kommer sedan att få tillbaka mer när det är dags för pension. Din livslön är det som avgör din pension.

”Det kommer att finnas pensionspengar i framtiden också!”

Hela pensionen hålls alltså i balans. Denna balans brukar kallas för bromsen och gasen. I goda tider, när lönerna stiger och fler personer jobbar och betalar in så gasar pensionen på och ökas. När tiderna är sämre, lönerna står still och färre jobbar så bromsas pensionsutbetalningarna in och minskas. På detta sätt så ser systemet till att det hela tiden finns pengar kvar. Du kommer alltså att få pension i framtiden också!

En översikt över dessa balanseringar kan man läsa på pensionsmyndigheten. Där ser man i inkomstindex hur de svenska lönerna utvecklas, balanstalet talar om hur pensionerna utvecklas i förhållande till lönerna, och balansindex är ett jämförelsetal hur pensionen står sig i förhållande till lönerna. Det ser ut så här:

År Inkomstindex Balanstal Balansindex

2010 139,74 0,9826 137,31 (inbromsning!)

2011 142,34 0,9549 133,56 (inbromsning!)

2012 149,32 1,0024 140,45 (gas!)

2013 154,84 1,0198 148,53 (gas!)

2014 155,61 0,9837 146,84 (inbromsning!)

2015 158,91 1,0040 150,55 (gas!)

2016 162,14 1,0375 159,37 (gas!)

2017 168,16 1,0067 166,39 (gas!)

Pensionsmyndigheten förklarar tydligt, och har dessutom en film som beskriver noggrant hur det fungerar!

Spår av balansering kan du se i ditt egna orangea kuvert. Där finns denna nedräkning med. Du kan se i de två senaste av mina kuvert här.

Denna nedräkning beror på gasen och bromsen, men det är inte bromsen i sig. Det är därför den inte stämmer med siffrorna ovan. Det är lite svårt att förklara kortfattat exakt vad denna posten innebär, men du kan läsa om det här. Lägg märke till att bromsen inte påverkar premiepensionen (PPM)! Därför kommer ppm att bli allt viktigare för framtidens pensioner. Ta inte bort PPM!

”Bromsen påverkar inte PPM! Därför blir premiepensionen allt viktigare för framtidens pensioner. Ta inte bort PPM!”

När vi nu konstaterat att det kommer att betalas ut pension även långt in i framtiden… Då uppstår frågan hur stor den pensionen blir? I ett balanserat system kommer utbetalningarna att spegla inbetalningarna. Eftersom vi har… en demografisk utmaning i Sverige (idag går det en pensionär per 4 förvärvsarbetande, 2050 går det en pensionär per 2 förvärvsarbetande… ) så kommer inkomstpensionen att minska. Enligt en undersökning som Swedbank gjort en prognos, och enligt den kommer de framtida pensionerna för de som går i pension vid 65 att se ut så här:

Födelseår Allmänpension Tjänstepension Total pension

1952 50% 11% 61% (av slutlön)

1960 48% 12% 60%

1970 46% 14% 60%

1980 44% 16% 60%

1990 41% 13% 54%

Vi ser en stadig minskning av den allmänna pensionen (den balanserade förmånsbestämda inkomstpensionen) och en ökning av tjänstepensionen (som är en premiebestämd pension. Dina pengar är dina pengar). Dessa två tar ut varandra, så att pensionen inte minskar. Inte förrän 2055, när nittiotalisterna går i pension så minskar pensionen nämnvärt. Varför tjänstepensionen minskar då vet jag inte riktigt. Börjar de arbeta för sent? Är de inte kollektivanslutna? Vet ej! SVT har pratat med Swedbank, och de målar upp en ännu mörkare bild.

Man kan alltså konstatera två saker: Pengarna i pensionssystemet kommer inte att ta slut, men vi kommer att bli tvungna att ta ett större ansvar själva för att få en högre pension! Jag har som sagt skrivit om detta tidigare: Starta månadssparande till pensionen!, Pensionspyramiden har blivit en pensionskub.

Det viktigaste… Hur påverkar detta dig? Det finns tre möjligheter:

- Antingen kommer du få en ganska låg pension, jämfört med din slutlön.

- Eller så får du jobba fler år för att arbeta upp en ordentlig pension. Pensionsålder 67 år? 69 år?

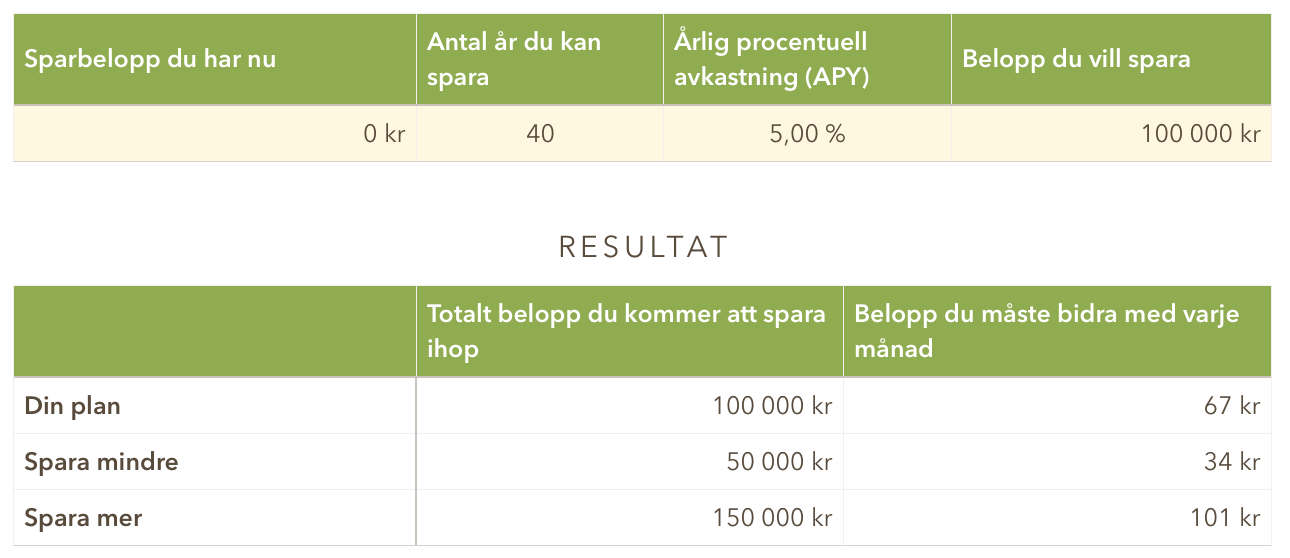

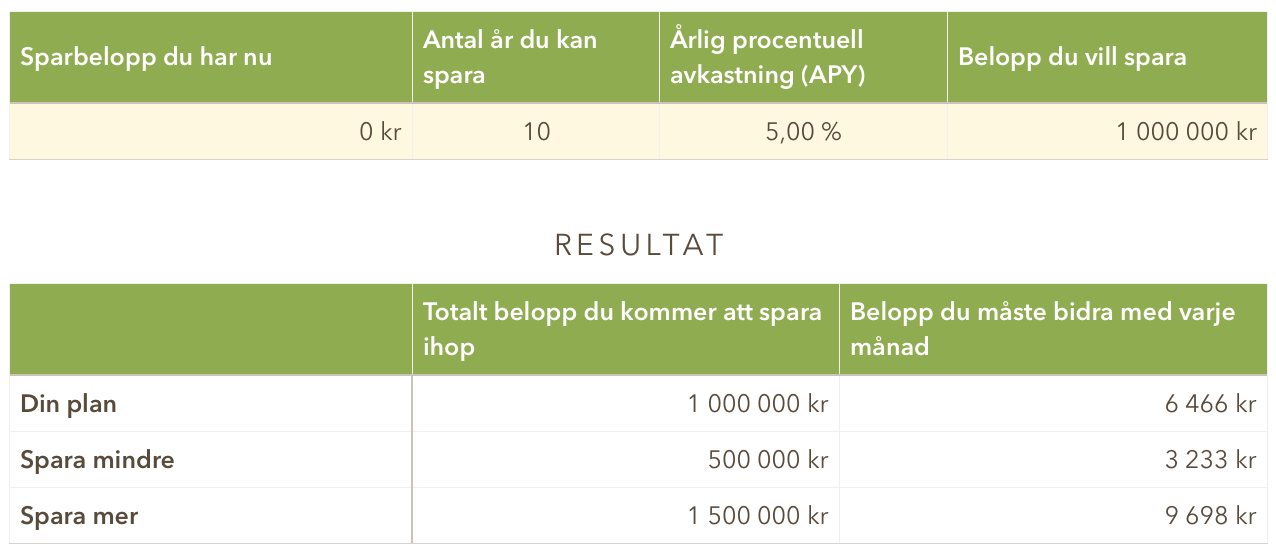

- Eller så får du börja månadsspara till din pension nu! Lägg undan en del av din lön varje månad, för att stärka din pension.

Jag rekommenderar att du börjar pensionsspara direkt.

Det hela är ganska enkelt. Du öppnar ett investeringskonto i en lämplig bank, sedan startar du en automatisk banköverföring från ditt lönekonto till det investeringskonto och sedan startar du ett automatiskt månadssparande i fonder på ditt investeringskonto.

Svårare än så är det egentligen inte. Sedan finns det ju några val man ska göra och lite handhavande. Men när det är klart kommer det att rulla på av sig själv. Mycket smidigt och bekvämt!

När du väl satt upp det hela så rinner det på av sig själv!

Öppna investeringskonto

Det finns två olika investeringskonton som jag tycker är aktuella i detta fall – det vanliga investeringssparkontot (ISK) och kapitalförsäkringen (KF). Dessa två olika kontoformer är schablonbeskattade (det dras lite skatt varje åt, istället för en stor klump på slutet. Pengarna är alltså skattade och klara). Du slipper dessutom att deklarera dina affärer. Enkelt och bra! Mitt tips: Öppna ISK. Vi använder som bekant Avanza, och det fungerar mycket bra.

Automatisk månadsöverföring

När kontot är öppnat är det dags att börja sätta in din månadsinsättning. Välj ett lämpligt datum strax efter lön (Får du lön 25:e, kanske 26:e är en bra dag?) Gör överföringen periodisk eller återkommande eller vad din bank nu kallar det. Då kommer pengarna automatiskt att flyttas varje månad, och du märker knappt av att de försvann! Enkelt! Detta görs i din vanliga bank, där du har ditt lönekonto.

Automatiskt månadssparande i fonder

Nu är äntligen kontot öppnat och pengarna ramlar över automatisk. Då är det dags att börja månadsspara i fonder. Detta sätter man upp automatiskt så att när pengarna överförs sker affären automatiskt. Man behöver alltså inte göra någonting! När du väl satt upp det hela så rinner det på av sig själv!

Läs gärna lite fler detaljer i mina tidigare inlägg: Starta månadssparande till pensionen! , Pensionspyramiden har blivit en pensionskub.

Lycka till!

Spara pengar på ditt mobilabonnemang:

(Grafik:

(Grafik:

(Grafik:

(Grafik:

{kind=link}