(Grafik: pexels.com, Preem MasterCard, Aktiespararna och Thobias)

Läsare av bloggen vet att jag tidigare skrivit om fördelarna med Preem Mastercard och om att använda kreditkort i allmänhet. Som innehavare av Preem Mastercard och aktieintresserad blev jag intresserad när jag såg att det fanns ett samarbete mellan Preem och Aktiespararna. Men… det har kommit en hel del smolk i den glädjebägaren!

Det finns flera fördelar med ett medlemskap i Aktiespararna. Man får en suveränt bra tidning som heter Aktiespararen, men kan delta i utbildningar och andra träffar, det bedrivs lobbyverksamhet och annat som jobbar för sparande i aktier. Medlemskapet kan kosta ca 595 kr/år.

När jag såg att man som medlem i Aktiespararna kunde få en större bonus på drivmedel hos Preem slog jag till och blev medlem. Därmed höjde jag min drivmedelsrabatt från 10 öre/liter till 35 öre/liter på obemannade stationer och från 25 öre/liter till 35 öre/liter på bemannade stationer. Suveränt ju! Dessutom får jag ju ett medlemskap jag vill ha och en aktietidning av kvalité. Ingen tvekan! Jag slår till!

I reda kronor kunde jag alltså sänka min bensinkostnad med:

Resta mil per år: 1 200 mil. (Pendlar inte…)

Ungefärlig bensinmängd: 1 200 x 0,8 = 960 liter.

Besparing: 960 x 0,25 = 240 kr/år. (Jag tankar nästan uteslutande på obemannade stationer.)

Man kan alltså se att rabatten inte täcker medlemskapet, men det blir ju en hel del billigare ändå. Men det är här som historien tar en otäck vändning. Nu i somras fick jag ett brev från Preem att de kommer att lägga på en månadsavgift på kortet från och med september om man är medlem i Aktiespararna (och Motormännen och kanske någon mer organisation?). Avgiften skulle vara på 29 kr/mån, alltså 348 kr/år. Jag antar att det beror på att de vill täcka upp för den fantastiska ökningen i drivmedelsrabatt som man får…

Kan Aktiespararna vara nöjda med ett samarbete med Preem Mastercard som gör att deras medlemmar får betala mer hos Preem än icke medlemmar?

Slutsatsen blir alltså att jag får betala 108 kr i året extra till Preem för att jag är medlem i Aktiespararna. Preem straffar således mig som medlem. Undrar om det var så Aktiespararna tänkte när de ingick i samarbete med Preem? Jag är inte helt säker på det. För att denna avgift ska gå jämnt upp eller att medlemskapet ska löna sig måste man:

Kortkostnad: 348 kr

Antal tankade liter: 348 / 0,25 = 1 392 liter. (tanka enbart obemannat!)

Antal körda mil: 1 392 / 0,8 = 1740 mil. (räknat på min bil.)

Denna avgift är illa framtagen. Aktiespararna och Motormännen kan inte vara nöjda med detta. Det är massor av medlemmar som antingen måste gå ur organisationen eller avsluta sitt Preem-kort och börja använda något annat kort. Shell Mastercard har i stort sett samma villkor som Preem, så ta det istället?

För att råda bot på detta så ringde jag Preems kundtjänst (tel: 0476-58 71 40 mejl: PreemMastercard@ikano.se). Jag ringde ju dem och lade till rabattkoden när jag blev medlem i Aktiespararna, så jag tänkte jag kan väl ringa dem och be dem ta bort den. Men se det gick inte. För att gå tillbaka till ett Preem-kort utan rabattkod hos aktiespararna så blir jag tvungen att säga upp mitt gamla kort, och starta upp ett nytt. Man kan dessutom inte ha två kort samtidigt, så jag måste avsluta kortet, vänta lite och sedan ansöka om ett nytt. Smidigt? I think not.

Som ni märker så skriver jag i affekt här. Jag tycker ändringen är illa skött och dålig. Kunder som inte tankar typ 1 500 liter/år bör inte få denna avgift. Det ska väl vara en fördel med samarbetet? Sedan ska avgiften läggas på successivt, så att man inte straffas alltför mycket på grund av en brytpunkt.

Det som jag tycker ni ska göra som är i samma situation som mig är:

• Hör av er till Aktiespararna och klaga! (mejl: medlemsservice@aktiespararna.se. Orkar du inte formulera dig så har jag tips nedan!)

• Hör av er till Preem Mastercard och klaga! (tel: 0476-58 71 40 mejl: PreemMastercard@ikano.se Ring! Klaga!)

• Om inte avgiften dras tillbaka så ta en funderare på om ni ska byta kort.

Jag tänker mejla både Aktiespararna och Preem Mastercard och ge dem kritik. Sedan tänker jag vänta till slutet av augusti, då jag säger upp mitt Preemkort (annars blir jag av med intjänad bonus! Jag måste utnyttja bonusen för de senaste tre månaderna först!). Sedan får jag se om jag ansöker om ett nytt Preem-kort, eller om jag väljer Shell istället…

Hur gör du?

————————————————–

Hej Aktiespararna!

Jag är medlem hos er eftersom jag är intresserad av aktieinvesteringar och tycker att ni gör ett bra jobb för aktiesparare i Sverige. Jag tycker också er tidning är bra, och ser förmånerna med ett medlemskap som viktiga. Jag har till exemplet ett Preem Mastercard där jag fått extra drivmedelsrabatt på grund av ert samarbete med Preem.

Döm om min förvåning när jag får ett brev nu i sommar där Preem meddelar att de inför en månadsavgift på kortet för alla medlemmar i Aktiespararna. Det är en avgift på 29 kr/mån eller 348 kr/år med start 1 september. Denna avgift gör att medlemmar i Aktiespararna får SÄMRE villkor än icke medlemmar. Är det syftet med ert samarbete? Att medlemmar får ett sämre kort hos Preem än icke medlemmar? Jag tycker verkligen ni ska ta en diskussion med Preem och avsluta ert samarbete, eller se till att avgiften inte blir!

Mvh,

————————————————

Hej Preem Mastercard!

Jag är innehavare av ett mastercard genom er som jag använder flitigt. Jag tycker att det är toppen att ha ett vardagskort utan avgifter som jag kan använda för alla mina köp i Sverige och min bensin. Att jag får bonus och drivmedelsrabatt gör det till ett av Sveriges bästa kort!

Som medlem i aktiespararna har jag fram tills nyligen kunnat få fördelar av ert samarbete. Jag har fått ytterligare några ören i drivmedelsrabatt eftersom ni skaffat kunder/medlemmar åt varandra. Ett gott samarbete alltså!

Döm om min förvåning när jag får ett brev nu i sommar där ni meddelar att ni inför en månadsavgift på kortet för alla medlemmar i Aktiespararna. Det är en avgift på 29 kr/mån eller 348 kr/år med start 1 september. Denna avgift gör att medlemmar i Aktiespararna får SÄMRE villkor än icke medlemmar. Är det syftet med ert samarbete? Att medlemmar hos Aktiespararna får ett sämre kort hos er än icke medlemmar? Jag tycker verkligen ni ska ta en diskussion med Aktiespararna och se till att ert kort blir lite bättre för medlemmar. Annars bör ”samarbetet” avslutas. Mitt förslag är att ni slopar avgifter innan ni ens inför den!

Mvh,

————————————————–

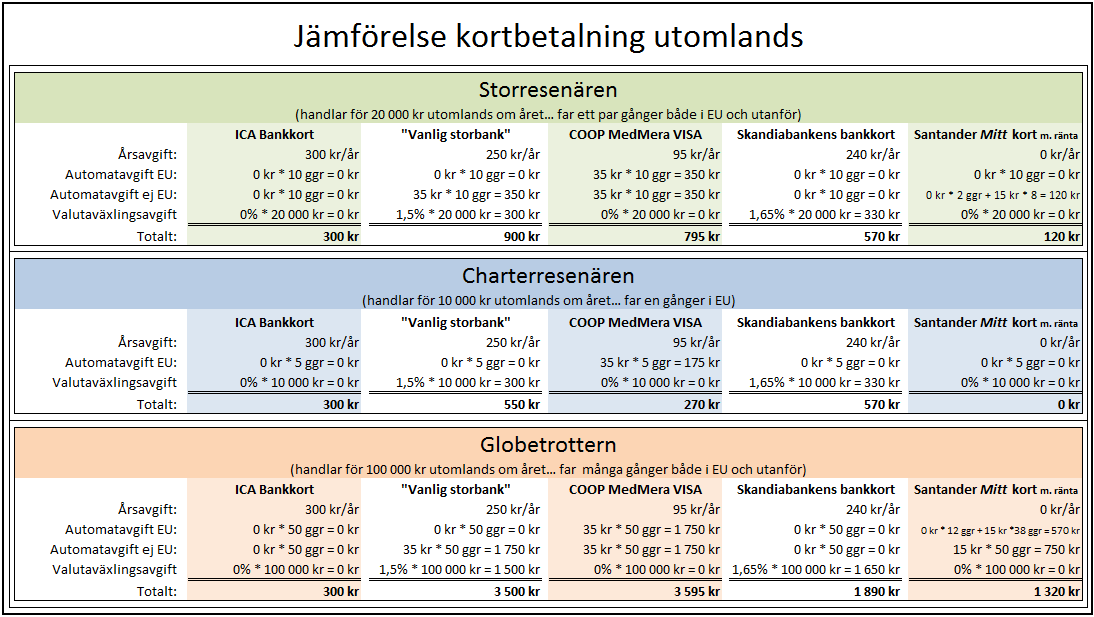

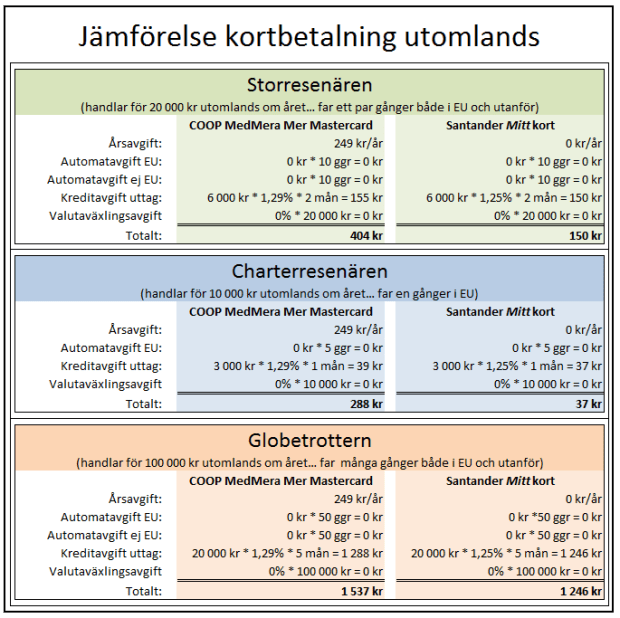

De kort som verkar bäst för resenären just nu är

De kort som verkar bäst för resenären just nu är  För att få lite ordning på jämförelsen har jag satt ihop ett en liten tabell. Det som skiljer är krediträntan på kontantuttag och årsavgiften.

För att få lite ordning på jämförelsen har jag satt ihop ett en liten tabell. Det som skiljer är krediträntan på kontantuttag och årsavgiften.