Även 2015 har varit ett år med många roliga händelser. Antalet besökare stiger månad för månad. Vi har hunnit med att publicera i pappersform (Alingsås Tidning, april ). Vi försöker hålla ett tempo med en större publicering på lördagar, och en mindre på onsdagar. Vi avslutade också året med vår boktävling. Våra läsare hade chansen att vinna en bok om privatekonomi och placeringar!

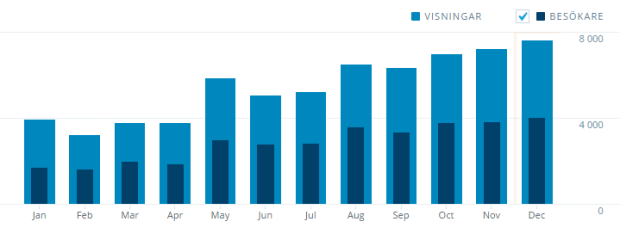

Sparabloggen.com har haft smått otroliga 64 000 visningar under 2015, och vi väntar oss ännu fler nästa år. I januari 2015 hade vi ca 1 700 unika besökare på sidan, och i december var det ca 4 000. En ökning med 135 % ! Om vi kan räkna med 4000 besökare i månaden under 2016 så kommer vi få 48 000 unika besökare! Intresset för att spara och kanske främst investera är högt för tillfället!

Antalet läsare stiger och stiger

Hur mycket har vi kunnat sparat under året då? Letar man upp alla spartips ser det ut så här:

Att använda det smartaste betalkortet på resan: (Del 1 , 2, 3)

Besparing: 1 000 kr/år

Handla med kuponger och extrapris:

Besparing: 5 500 kr/år

#braaffär: (Del 1, 2)

Sälja bilen själv istället för bilhandlare: 5 000 kr

Sälja gamla mobiltelefoner på tradera/blocket: 500 kr

Köpa kläder på januari- och sommarrea: 1 400 kr

Använda blocket/tradera: 2 000 kr/år

Se över dina försäkringar:

Besparing: 4 000 kr/år

Förhandla bolåneräntan med hjälp av snitträntan:

Besparing: 20 000 kr/år

Spara i förväg istället för avbetalning:

Besparing på en resa: 2 000 kr

Sälj ”det gamla skräpet” på loppis:

Förtjänst: 1 000 kr

Ta kontroll över dina fasta utgifter:

Besparing: 20 000 kr/år

Byt sparkonto:

Förtjänst: 1 000 kr/år

Sänk energiförbrukningen:

Besparing: 5 000 kr/år

Se över kyrkoavgiften:

Besparing: 3 000 kr/år

Varje persons sparpotential ser olika ut, jag har ovan försökt hitta någon sorts gyllene medelväg. Men lyckas du hålla samma tempo så har du sparat undan 71 400 kr i år! Detta utan att minska dina bekvämligheter så där jättemycket.

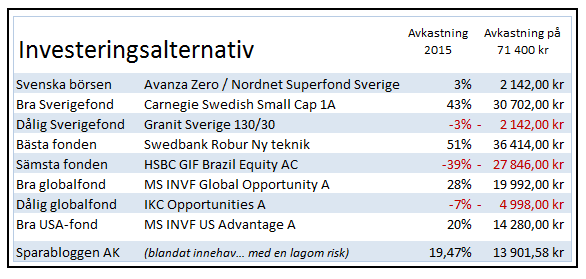

Vad skulle hända om man dessutom investerat denna summa? Det beror givetvis på hur man investerar den. Det finns lite olika alternativ:

Det finns raketer och bottennapp, och allt mellan!

Man inser lätt att det finns stora möjligheter i att investera sina pengar, och en del fallgropar. Hade vi investerat våra sparade 71 400 kr i Swedbank Robur Ny teknik så hade vi nu haft 107 814 kr! (Vilket vi inte rekommenderar att man gör om man inte kan se in i framtiden!)

Hur ska vi spara ihop 100 000 kr nästa år? Vad ska vi göra med våra 100 000 i framtiden?

ps.

En annan intressant sak är ”snöbolls-effekten”. De besparingar vi gjorde förra året kommer faktiskt att gälla till stor del i år också. Fortsätter vi att vara noggranna med däcktrycket så sparar vi de pengarna i år också, har vi fortfarande lunchlåda till jobbet så fortsätter vi att spara de pengarna. Då blir ju besparingen ännu större! Kanske närmare 90 000 kr istället för 70 000 kr. (Lågt räknat!)

Har vi dessutom investerat förra årets besparingar så får vi ju ränta på dem igen! Räknar man med denna snöbolls-effekt så har vi totalt lyckats spara ihop till:

Förra året + avkastning på investering: 80 000 kr

Detta år + fortsatt utnyttja förra årets spartips: 90 000 kr

Avkastning: 51% (Om vi träffat den bästa fonden, i år igen…)

Totalt: (80 000 + 90 000) * 1,51 = 256 700 kr.

Snöbollen är satt i rullning…

ds.