(Grafik: pexels.com och Thobias)

(Grafik: pexels.com och Thobias)

Den senaste veckan har jag funderat en del på risk i investeringar. Det här med risk är inte så lätt. Det låter ganska farligt, och något man till varje pris vill undvika. Men nu är det inte så enkelt. Risk är inte bara risk… Risk är inte bara risk att förlora investeringen. Det är också ”risk” att tjäna pengar. Vi dyker ner i ämnet!

Under senaste veckan har vi fått ett par kommentarer på bloggen som har just med risk att göra. Det ena var en kommentar kring pensionssparande. Frågan var om det verkligen var smart att har ”framtidsportföljen” till pensionssparande. ”Det står ”högst risk”, är det verkligen bra när det gäller pension? Vilken kategori bör man välja? jag är ju 30 så har ganska långt kvar till pensionen. och är detta bättre än bara att ha ett vanligt månadssparande på ett sparkonto tills man blir 65? Jag förstår att dessa pengar man lägger i fonder kan öka mer men om man väljer den kategorin med högst risk, så är det väl störst chans att förlora pengarna? Pensionspengarna vill man ju inte ”leka” med.”

Här kunde jag inte hålla med mer. Man ska absolut inte leka med sina pensionspengar. Alltså bör man placera dem med en så hög (kalkylerad) risk som bara möjligt! Allt annat vore att kasta bort sina pensionspengar!

Man bör placera pensionskapital med en så hög (kalkylerad) risk som bara möjligt! Allt annat vore att kasta bort sina pensionspengar!

Den andra kommentaren gällde också pensionssparande. ”I somras började jag att ”spara på riktigt” och bestämde mig då att gå till Swedbank för att få hjälp med pensionen. Då var jag inte så påläst som jag är nu och nu när jag går igenom vad de valde så valde de ”Swedbank Robur Transfer 80”. 1000 kr dras automatiskt varje månad till denna fond.

Vad tycker ni om det? Det måste finnas bättre fonder att spara i? Hur ska jag tänka här egentligen?”

Även här tycker jag att Swedbank valt en väldigt tam väg… En blandfond som kan innehålla räntepapper! Allt för att plocka ner risken. Jag upprepar: man bör placera pensionskapital med en så hög (kalkylerad) risk som bara möjligt! Allt annat vore att kasta bort sina pensionspengar! Detta gäller så klart allt långsiktigt sparande, typ längre sikt än 5 – 6 år.

Vad är då risk i investeringar?

För att förstå hur jag kan påstå att man bör ha så stor risk som möjligt behöver man reda ut lite vad risk är inom investeringar. Risk handlar inte bara om hur stor sannolikheten är att en investering ska krascha. Det är bara en halvan betydelsen. Ska man prata om hela betydelsen så handlar risk om hur mycket värdet på en investering kommer att variera. En högriskinvestering kommer att variera mycket i värde. Den kan givetvis gå ner mycket, men den kan också gå upp mycket. Alla aktieinvesteringar är högriskinvesteringar.

Nu vill jag också vara tydlig med att jag pratar om ”vettiga” högriskinvesteringar. Jag pratar inte om bioteknikbolag som inte har någon produkt, eller gruvbolag utan produktion, eller bitcoin eller andra superhögriskinvesteringar. De kan fullständigt explodera i värde! Men de allra flesta sådana bolag kommer att gå i konkurs…

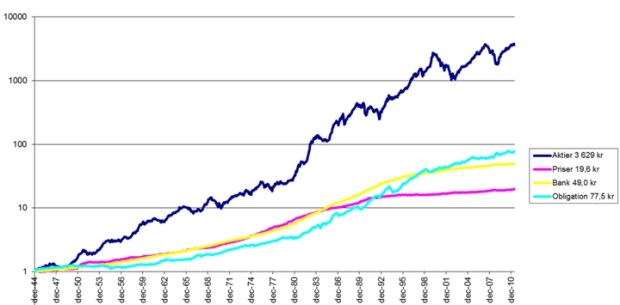

Okej… nu har vi nyanserat riskbegreppet lite. Men varför skulle det vara bra att ha en investering som varierar mycket? Den kan ju fortfarande gå ner! Jo, det beror på att om man tittar på de olika bolagen man kan investera i, så kommer de som grupp att gå upp mer än de går ner över sikt. Historiskt har det varit så att bolagen man kan investera i går upp och de går ner med konjunkturen, de rusar och rasar. Bolag går i konkurs och nya bolag bildas. Men över tid går börsen upp mer än den går ner. Faktum är att tittar man 100 år bakåt i tiden, genom världskrig och djupa ekonomiska depressioner, så har börsen/aktier alltid varit den bästa investeringstillgången över tid.

Sett över tid har börsen alltid varit den bästa investeringen, om man bara har lite tid på sig. Värdet svänger mycket mer upp och ner i det korta perspektivet än obligationer (räntor) och sparkonton (banken), men ser man på en tidshorisont på minst 6 år så har aktier alltid vunnit. Källa: Gilla din ekonomi.

Man ska inte vara dum. Det gäller att ta en kalkylerad risk. Investera i många, vettiga bolag som gör vinst. Eller varför inte i index?

Ska man få bäst avkastning på ett långsiktigt sparande, till exempel ett pensionssparande, ska man alltså investera 100% i aktier. Man ska investera med hög risk. Det betyder inte att man ska vara dum. Man ska ta en kalkylerad risk, så att risken begränsas på nedsidan. Man ska inte placera 100% av sitt pensionskapital i ett förhoppningsbolag som inte gör vinst än. Då spelar man med sina pengar. Istället ska man investera sina pensionspengar i billiga indexfonder med geografisk spridning över hela världen. Man ska också vara långsiktig i sina investeringar (minst 6 år) och allra helst månadsspara. På detta sätt utsätts investeringen inte för risken att enstaka bolag går dåligt och förstör avkastningen. Om en börskrasch inträffar hinner bolagen återhämta sig. Följer man de tre råden, så kan jag i stort sett garantera en god avkastning på ditt pensionskapital!

Alltså 4 korta råd för ditt långsiktiga sparande:

- Investera med hög risk.

100% aktier är det som gäller. Du har tiden på din sida, du investerar i breda index. Den hög risken blir därför inte riktigt så hög, men ger hög avkastning. - Investera långsiktigt.

Alla börsplaceringar ska vara på minst 5 – 6 år. Om börsen går ner under en period så kommer den hinna återhämta sig så att din investering ändå bär frukt. Det tog fyra år för börsen att återhämta sig efter finanskrisen, sex års återhämtning efter IT-kraschen. Så man bör ha ett längre perspektiv än så. - Månadsspara.

Bästa sättet att tackla en marknad som går upp och ner är att månadsspara. Då kommer du inte att råka ut för dålig tajming, utan köper både billigt och dyrt. För tillfället är börsen ganska dyr till exempel. Investerar du hela kapitalet nu finns risken att du köper på toppen. Då kan det ta flera år innan du är på plus igen. Som sagt… fyra år återhämtning efter finanskrisen, sex års återhämtning efter IT-kraschen. - Lägg inte alla ägg i samma korg.

Se till att inte investera allt i ett fåtal bolag. De kan givetvis gå bra, men enklast är att investera i indexfonder. Då får du en bra riskspridning och behöver inte lita på att ett enstaka bolag ska gå bra hela tiden.

Nu är det dags att knyta tillbaka detta till de två kommentarerna som kommit in.

Vilken portfölj i Avanzas portföljgenerator bör man välja till sitt långsiktiga sparande?

Du ska absolut välja framtidsportföljen. Det är högst risk, genom att man investerar 100% i aktier på olika börser över globen. Men eftersom du sprider ut dina investeringar i breda index över olika regioner i världen och har en lång sparhorisont så begränsar du risken på ett bra sätt. Dessutom vore det bra att månadsspara, eftersom du då inte riskerar att köpa med dålig tajming. Förslag på portföljer:

Region: Fördelning: Förslag på indexfond hos Avanza:

Global 30% SPP Aktiefond Global A

Tillväxt 25% SPP Emerging Markets SRI

USA 10% SPP Aktiefond USA

Europa 10% SPP Aktiefond Europa

Sverige 25% SPP Aktiefond Sverige A

Här har jag valt ut billiga index-fonder med en lite mer uttalad etisk inriktning. Du har säkert sett reklamen på tv för SPP-pensionsfonder för en bättre framtid. Det finns en del alternativ som kan vara bättre (ha lägra avgift). Avanza Zero är till exempel en indexfond mot Sverige helt utan avgift. Länsförsäkringar har en bra uppsättning indexnära fonder också med en av marknadens lägsta avgifter. (Hela utbudet finns hos Länsförsäkringar. Globalfond, Tillväxtmarknad, USA, Europa och Sverige. )

Är Swedbank Robur Transfer 80 den bästa fonden att pensionsspara i hos Swedbank?

Swedbank Robur Transfer 80 är en fond som specialgjorts för att pensionsspara i för 80-talister. Det är en blandfond som kan investera både i aktier och obligationer (räntor). Tanken är att balansera dessa mot varandra, med övervikt åt aktier fram tills pensionen närmar sig. Då går den sakta över till mest räntor, vilket skyddar mot börskrascher när det är dags för uttag. En snygg lösning i sig… men inte den allra bästa tycker jag. Avgiften är lite för hög (0,50%), och det kan nog finnas en del räntor (upp till 30%) i fonden som minskar svängningarna (och avkastningen!). Nä… 100% aktier ska det vara, i billiga indexfonder. Swedbank har en egen uppsättning billiga och bra indexfonder! Swedbank Robur Access heter de. De kan handlas på Swedbank, men även på Avanza!

Region: Fördelning: Förslag på indexfond hos Avanza:

Global 30% Swedbank Robur Access Global

Tillväxt 25% Swedbank Robur Access Asien

USA 10% Swedbank Robur Access USA

Europa 10% Swedbank Robur Access Europa

Sverige 25% Swedbank Robur Access Sverige

Dessa fonder kan man handla i hos både Avanza och Swedbank. Jag tycker att man ska bygga upp en portfölj som investerar månadsvis med denna fördelningen. Detta kan man enkelt göra även på Swedbanks plattform. Tanken att gå över till räntor när pensionen närmar sig är däremot bra. En börskrasch när man fyller 65 är inte så roligt! (Å andra sidan ska man ju inte ta ut allt på en gång så…)

Så se till att ha hög risk (100% aktier) i era långsiktiga investeringar. Begränsa sedan risken genom att ha just lång investeringshorisont och månadsspara i en uppsättning breda indexfonder. You can´t lose!

Lycka till!