Mellan den 13 -19 april bloggade vi om sparande i Alingsås Tidning. Nedan finns alla blogginläggen att läsa.

Måndag 13 april

Den här veckan kommer vi på Sparabloggen.com prata ekonomi. Vi startade bloggen för snart ett år sedan och åtskilliga ämnen har tagits upp om hur man kan förbättra sin ekonomi. Det är inspirerande att ägna sig åt ekonomi på det lilla och stora planet, till exempel att spara till sin semester eller nästa bilinköp.

30 procent av svenskarna har 10 000 kronor eller mindre i privatsparande. Vi tror att det finns stora möjligheter att förändra denna siffra så att man har en buffert inför kommande utgifter. Det gäller att se över alla delar i sin ekonomi till exempel: lånevillkor, elavtal, pensionssparandet, avkastning på sparandet.

Men är då ekonomi ett ämne som intresserar gemene man? Svaren är säkert skiftande men med mer insikt är chansen större att faktiskt förbättra sin ekonomi och göra smarta val på vägen. Oavsett om du vill det eller inte så kommer dina beslut att ”drabba” din ekonomi.

Vi på Sparabloggen.com har tagit intresset för vår ekonomi ett steg längre. Vi vill få kontroll över vår budget, påverka våra inkomster och utgifter, så att det förhoppningsvis skapas ett litet överskott för framtiden.

En del frågar sig varför man ska spara, ska man inte leva här och nu? Det är självklart ett giltigt argument, sparandet ska inte gå ut över ens vardag i allt för stor utsträckning. Vi tror att man faktiskt kan göra smarta val så att vardagen inte förändras allt för mycket och att man ändå kan spara. Vi ser vårt långsiktiga sparande som uppskjuten konsumtion. En uppskjuten konsumtion, som med tid och ränta kan växa sig ännu starkare i framtiden! Ett sparande som leder till en större frihet. Lyssna gärna på Günther Mårder (sparekonom på Nordnet), som förklarar hur sparande kan leda till en större frihet: Spara till frihet, Günther Mårder

Följ oss gärna på Sparabloggen.com på vår resa mot en större frihet. Einstein lär ha sagt att ränta-på-ränta-effekten är universums starkaste kraft och världens åttonde underverk. Det kan hända att Einstein överdrev en smula, men vet du hur mycket pengar du fått ihop om du sparar 1 000 kr i månaden i 10 år med 10% ränta? (Svenska börsen har årligen avkastat ca 12% i genomsnittlig de senaste 28 åren).

Första tanken är 1 000 x 12 x 10 = 120 000 kronor. Sedan kommer man på att det är ränta och då blir rätt svar 210 000 kronor. Dina pengar har alltså nästan fördubblat, det är detta som är Ränta-på-ränta-effekten!

I morgon berättar vi mer om hur man kan lägga upp sitt sparande.

Thobias Eriksson

Tisdag 14 april

Hur ska man spara?

65 procent av svenskarna sparar pengar varje månad. Mediansumman för sparandet är ungefär 1 500 – 2 000 kr i månaden, visar en undersökning Länsförsäkringar genomfört.

När man funderar på sparande dyker flera frågor upp: Hur mycket bör man spara? Vad ska man spara till? Var ska man placera sitt sparande? Detta är viktiga frågor som vi tänkte beröra mer.

Man kan nämligen dela upp sparandet i tre typer; buffertsparande (som alla borde ha), målsparande (istället för kortsiktiga lån) och långsiktigt sparande (som kan ge dig trygghet och frihet i framtiden).

Hur mycket du bör spara beror mycket på din ekonomiska situation. Det gäller att få kontroll över sin budget och försöka balansera utgifter efter inkomster och försöka skapa ett överskott. Hur stort överskottet blir bestäms av hur mycket du kan spara, men det kan vara bra att försöka sikta på att lägga undan 10% av sin nettolön.

Buffertsparande

Buffertsparande är det sparande som ger oss mest trygghet. Man lägger undan pengar som ska användas till alla de oförutsägbara saker som kan drabba oss i vardagen. Kylskåpet går sönder, bilen behöver lagas, saker som kan drabba oss när som helst.

Hur stort buffertsparandet behöver vara beror mycket på hur du lever och vad du äger. Någonstans mellan två och tre månadslöner kan vara lagom.

Läs mer här.

Pengarna ska inte låsas, men ska givetvis ge en viss avkastning. Alltså ska de sättas på ett räntekonto med rörlig ränta. Sök på ”bästa sparräntan” på google så hittar du flera alternativ.

Målsparande

Målsparande är det sparande som vi gör till bilar, resor och annan konsumtion. En sund ekonomi bygger på att vi i största möjliga mån sparar till den konsumtion vi gör.

Ett målsparande behöver man antagligen inte plocka ut med några dagars varsel. Det gör att man kan välja att binda det under en viss tid. Men även detta är ett kortsiktigt sparande och bör placeras på ett sparkonto med ränta eller en räntefond.

Långsiktigt sparande

Det långsiktiga sparandet är den uppskjutna konsumtionen som ger dig frihet att göra ”vad du vill” i framtiden. Hit kan man räkna ”det påtvingade” pensionssparandet, men också ditt eget långsiktiga sparande. Eftersom detta sparande kommer att vara i 5,10 eller kanske 20 år, bör man placera det på börsen. Antingen direkt i aktier eller mer bekvämt i fonder. Bli inspirerade i ditt långsiktiga sparande av Per H Börjesson (som ursprungligen är från Alingsås) och Günther Mårder.

Ränta-påränta-effekten, Per H Börjesson

Grunderna för ett framgångsrikt sparande, Günther Mårder

Lycka till, i morgon pratar vi om pensionssparande!

Onsdag 15 april

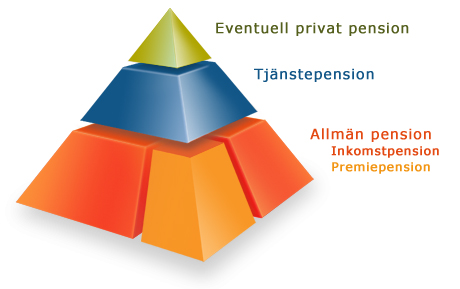

Alla svenskar har ett ”påtvingat” långsiktigt sparande. Detta sparande ska försörja oss på ålderns höst när vi inte längre arbetar. Vi talar givetvis om pensionssparande. Många människor tycker det här med pensioner verkar komplicerat och svårt. Vi menar att det du behöver veta inte är så svårt, men givetvis går det att krångla till det väldigt mycket. Något som ”pensionsrådgivare” utnyttjar för att skrämma dig att anlita deras tjänster.

Kort sagt kan ditt pensionsspar ha tre delar; allmän pension, tjänstepension och privatpension. Men det är inte säkert att alla har de tre delarna. Alla har en allmänpension, men tjänstepensionen får man genom kollektivavtal med sin arbetsgivare och privatpension sparar du till helt själv.

Som reglerna ser ut nu är det bara den allmänna pensionen och tjänstepensionen du bör fokusera på. Den privata pensionen ska du sköta med ”helt vanligt” långsiktigt sparande. Dessutom ska du inte bry dig om hela din allmänpension. Det är nämligen bara premiepensionsdelen som du kan påverka. Har du inte intresse av att göra något med din premiepension så brukar det bästa alternativet vara det som du redan har; den så kallade AP7-fonden SÅFA. Men har du gjort ett aktivt val i PPM någon gång och sedan inte tänkt på resultatet då är det hög tid att göra det. Har du otur kan du ha fonder som gett dålig avkastning.

Som reglerna ser ut nu är det bara den allmänna pensionen och tjänstepensionen du bör fokusera på. Den privata pensionen ska du sköta med ”helt vanligt” långsiktigt sparande. Dessutom ska du inte bry dig om hela din allmänpension. Det är nämligen bara premiepensionsdelen som du kan påverka. Har du inte intresse av att göra något med din premiepension så brukar det bästa alternativet vara det som du redan har; den så kallade AP7-fonden SÅFA. Men har du gjort ett aktivt val i PPM någon gång och sedan inte tänkt på resultatet då är det hög tid att göra det. Har du otur kan du ha fonder som gett dålig avkastning.

Men nu ska vi inte göra det allt för krångligt:

Om du inte redan har Mobilt BankID, skaffa det genom din bank. Logga in på pensionsmyndigheten och se vilka val som är gjorda i ditt PPM. Det är också här som du gör dina val och byter fonder.

För dig som inte har så stort intresse av investeringar:

Se till att dina PPM-pengar finns i AP7 SÅFA. Stanna inte kvar i ett val du gjorde för 15 år sedan, och se framför allt till att de inte är i händerna på giriga ”pensionsrådgivare”.

Placera din tjänstepension i en bred globalfond eller andra billiga indexfonder.

Spara gärna långsiktigt i en egen depå i en bred globalfond eller indexfonder från t ex Sverige, Europa, USA eller Asien.

För dig som är intresserad av att själv placera dina pensionspengar:

Titta på dina PPM-pengar. Försök slå AP7 SÅFA!

Placera din tjänstepension i intressanta fonder. Försöka slå den breda globalfonden!

Spara gärna långsiktigt i en egen depå. Försök slå den breda globalfonden!

För att få mer kontroll på din pension så finns den utmärkta sidan www.minpension.se. Där kan du få en sammanställning av alla dina pensionsdelar, så att du kan få kontroll över dem.

Även www.morningstar.se är en bra sida för den som vill ha koll på fonder, både inom och utanför PPM.

Vänta inte, logga in idag och se om Ni är nöjda med utvecklingen.

I morgon pratar vi om fonder.

Torsdag 16 april

Det folkliga fondsparandet

Vi svenskar är väl bekanta med att spara i fonder. Det är en tradition som sträcker sig långt tillbaka i tiden och har gjort att många har fått en bra avkastning på sina pengar. Nästan 600 miljarder återfinns i hushållens fondsparande.

Frågan man måste ställa sig är vilken sorts fondperson man själv är? Gick du in till din personliga bankman och sa att du vill börja fondspara, valde några fonder och sedan fick de jobba i det dolda? Eller är du en sådan som följer utvecklingen och trender och gör aktiva beslut i ditt fondsparande?

Några grundläggande saker att tänka på vad gäller aktiefondsparande är att man i de flesta fall skall satsa på billiga indexfonder som är passivt förvaltade. Nio av tio aktivt förvaltade aktiefonder slår inte de billiga indexfonderna över tid.

Titta på din bank eller försäkringsbolags utbud och leta efter indexfonder som ligger runt 0,20%, mer ska du inte behöva betala. Sprid dina risker och investera i olika delar av världen. En bra bas just nu är USA, Sverige, Global, Europa och Asien.

Nedan visar exempel på billiga indexfonder i olika regioner. (Klicka på bilden så visas den i större format)

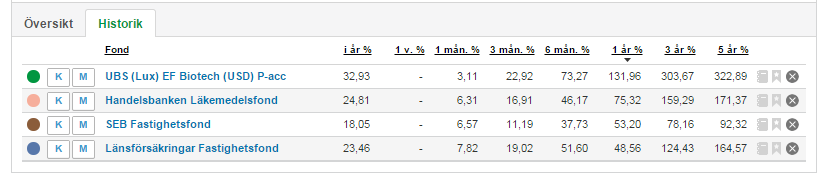

Man kan också titta på olika branscher, de senaste åren har fastigheter och bioteknik haft en fantastisk utveckling. Olika regioner där till exempel Indien haft nästan 100% uppgång under ett år. Men här gäller det att se upp, Newtons gravitationsteori gör sig här gällande. Det som stiger kraftigt kan också falla fort.

Nedan är exempel på branschfonder som utvecklats mycket bra under lång tid. (Klicka på bilden så visas den i större format)

Om man vill vara lite försiktigare i sitt sparande kan man titta på andra sorters fondsparande. Här har vi Blandfonder, Hedgefonder eller Räntefonder att välja bland.

Avkastning och risk hänger alltid ihop och vill man vara riktigt försiktig med sina pengar är det korta räntefonder som gäller. Men i dessa lågräntemiljöer som vi befinner oss i blir avkastningen helt enkelt mycket dålig. En klar favorit bland korta räntefonder är Spiltan Räntefond Sverige, den har senaste åren avkastat drygt 2-3%. Jämför man detta med Indienfonden så är skillnaden extremt stor men likaså risken. En riskfylld fondstrategi kräver en aktiv sparare. Det är därför det är så bra med breda billiga indexfonder.

För den som är intresserad att engagera sig i sitt sparande finns det inga genvägar; Läs, lyssna och titta.

Sök på internet och du kommer att finna massor av information. Det finns olika podcast som är värda att följa t.ex Sparpodden, Börspodden och Fondpodden.

Historisk avkastning är ingen garanti för den framtida men det kan ge vissa signaler.

I morgon kommer favoritämnet, aktier.

Fredag 17 april

Att investera i aktier

Det pratas mycket om aktier, speciellt nu när börsen står på sin högsta värdering någonsin. Men vad är en aktie egentligen? En aktie är en ägarandel i ett företag som är registrerad i form av ett aktiebolag. När du innehar en eller flera aktier blir du alltså delägare i detta företag.

Aktier är en fantastisk möjlighet att börja intressera sig för företag, samhälle och omvärlden. Men den största drivkraften är troligtvis att i slutändan tjäna pengar.

Man tjänar oftast pengar på aktier genom att köpa en aktie och sedan sälja den till ett dyrare pris. Detta ägande kan vara under en kort period eller så kan man man behålla aktien under många år. Det är dock svårt att tjäna snabba pengar på aktier. Den sortens handel bör man överlåta åt experterna.

Ett annat sätt att få aktieinkomster är genom den utdelning som många av bolagen ger. Utdelning är aktieägarens del av företagets vinst, vilket är pengar du får för att du investerat i företaget. En gång om året delas din del av vinsten ut. Utdelningar på upp till 5-6% varje år förekommer, vilket är fantastiskt om man ser på dagens låga ränta.

Historiskt har aktier varit en mycket bra sparform. Stockholmsbörsen har stigit i genomsnitt cirka 10 procent varje år de senaste 100 åren, trots diverse kriser som har påverkat avkastningen. Om man skänker sitt nyfödda barn 10 000 kronor i aktier, växer detta till otroliga summan 4 903 707 kronor vid 65 års ålder. (Ränta-på-ränta-effekten, 10% om året i 65 år).

Risk

Nu kan man inte räkna med att alltid tjäna de stora pengarna. Satsar man på fel bolag vid fel tidpunkt kan det få förödande konsekvenser. It-kraschen under 2000-2002 är ett tydligt exempel där det gick riktigt illa för många bolag och inte minst för aktieägare. Den som köpte aktier i Ericsson i mars 2000 förlorade ca 96% innan kursen vände och har inte fått tillbaka pengarna än idag. Det finns alltså alltid en risk förknippat med att äga ett företag. Om företaget går dåligt, blir det värt mindre och du förlorar pengar!

Tycker du att det här med aktier verkar lite svårt och krångligt bör man kanske investera i fonder. Då kan man på ett mycket enkelt sätt ta del av börsens avkastning och man ska alltid vara lite försiktig. Ekonomin går alltid upp och ned och det gör även börsen. Investeringar på börsen bör man se som långsiktiga; kanske 5, 10 eller 20 år.

Vad ska man köpa?

Om du är nybörjare och vill in på aktiemarknaden kan vi ge några grundtips:

Köp bara stabila bolag som går och har gått med vinst i många år.

Köp Investmentbolag, bolag som har som affärsidé att äga andra bolag.

Köp bara sådana bolag vars affärsidé du förstår dig på.

Innan du börjar spara i aktier, så ta del av aktiespararnas sju investeringsregler. Kunskap är en förutsättning för att lyckas på aktiemarknaden.

Vill du lära dig mer om aktier föreslår vi att du tittar in på Sparabloggen.com och läser vår aktieskola. Kanske kan det bli början på en fantastisk ekonomisk resa?

I morgon lördag pratar vi om att spara till barn.

Men glöm nu inte att investera i ett riktigt härligt fredagsmys!

Thobias Eriksson & Per Karlsson

Lördag 18 april

Spara till barn

Att spara till sina barn eller barnbarn är något som senare i livet kommer att bli en fantastisk gåva.

Börjar man spara vid barnets födelse och planerar att ge pengarna 18-20 år senare har man stora möjligheter att ge bort an ansenlig summa. Man får utgå från sin egen ekonomi där alla har olika förutsättningar, men även 100 kronor i månaden i 18 år med 5% ränta blir faktiskt 30 118 kronor.

Om man har möjlighet att sätta undan 1000 kronor i 18 år med 5% ränta växer det till ansenliga 301 181 kronor.

Hur ska man tänka kring sitt barnsparande?

Barnspar sker under lång tid och därför ska man inte ha pengarna på ett vanligt räntekonto. Tiden talar för att öka risken.

Börja med starta en Kapitalförsäkring (funkar även med Investeringssparkonto). Här betalar man en schablonskatt varje år på hela sparkapitalet och när barnet ska få pengarna betalas ingen skatt.

Det viktiga är att du blir kund i ditt eget namn och har förfoganderätten över kontot även om det står i barnets namn. Detta kan vara lämpligt då man själv kan välja när pengarna ska övergå i barnets ägo. Det är inte alltid lämpligt att barnet automatiskt förfogar över stora pengar när man blir myndig. Därför föredrar vi på Sparabloggen en Kapitalförsäkring.

Gör en automatisk överföring från ditt lönekonto varje månad annars är det lätt att glömma.

Vad ska man investera i?

När tidshorisonten sträcker sig över flera år är det lämpligt att öka risknivån. Därför bör man spara i aktier och fonder. Billiga indexfonder har varit ett bra sätt att få god avkastning till låga kostnader samtidigt som man sprider riskerna över hela världen. Indexfonder är lämpligt att investera i för den som inte vill lägga tid att analysera och följa den finansiella marknaden.

Hur kan då ett sparande se ut över en period av 18 år?

1. Börja med att bygga upp ett kapital med hjälp av indexfonder med låga avgifter under de första åren.

2. För över delar av kapitalet till stabila aktier, kanske med en liten utdelning som bonus. Ligg kvar i aktier och fonder under ett antal år.

3. När det börjar närma sig utbetalning till barnet kan man välja att minska risken och gå över till räntor eller obligationer. Avkastningen krymper men man säkrar upp det sparade kapitalet.

Ett sätt att öka intresset för sparandet är att involvera barnen i hur man tänker kring investeringarna. Förklarar varför det är nödvändigt att spara och vilken positiv effekt det kan ge i framtiden.

Avgifterna, utbud och villkor

Det är vanligast att man vänder sig till den bank där man är kund. Men var kritisk och fråga vilka avgifter som tas ut i samband med start av en Kapitalförsäkring. Vanligt bland storbankerna och försäkringsbolag är en rörlig- samt en fast avgift. Det finns alternativ som t.ex nätbankerna Avanza och Nordnet, inga avgifter och stort utbud av fonder.

Glöm inte att små pengar kan förvandlas till stora belopp under lång tid.

I morgon avslutar vi Sparabloggens ekonomivecka i Alingsås Tidning. Då tar vi upp hur man kan spara etiskt.

Ha en trevlig lördag!

Thobias & Per

Söndag 19 april

Etiskt sparande

Kan man vara etisk och samtidigt tjäna pengar? Visst kan man det och det finns många alternativ på marknaden. De flesta banker och försäkringsbolag har i sin söktjänst alternativet etiska fonder vilket är mycket bra och ger en god översikt över utbudet.

Vad är det etiska fonder innehåller och vem är det som bestämmer vad som är etiskt?

Vi tittar närmare på ett av de mer kända fondbolaget KPA och fonden KPA Etiska Aktiefond.

De skriver själva följande: Fonden avstår från placeringar i tobaks-, spel-, alkohol- och vapenproducerande bolag samt följer vissa placeringskriterier för miljö, mänskliga rättigheter och korruption. Detta låter fantastiskt och om vi tittar närmare på vika innehav som fonden har finner vi följande: Hennes & Mauritz, Nordea Bank, LM Ericsson, Atlas Copco, Swedbank, SEB och ABB.

Glöm dock inte att utgå från ditt eget samvete när du gör en bedömning över bolagen som ingår i en etisk fond.

Om vi tittar på ett annat alternativ, Öhman Etisk Index USA A. Här återfinns bolag som Apple, Exxon Mobil, Microsoft, Johnson & Johnson och Wells Fargo & Co. Men vänta lite, Exxon Mobil är ett olje- och gasbolag. Hur kan de befinna sig på en etisk lista? Öhman går på rekommendationer som GES, Global Engagement Services gör. De analyserar vilka bolag som systematiskt och omfattande bryter mot internationella konventioner och riktlinjer, och dessa bolag undviker alltså Öhmans miljö- och etikmärkta fond att investera i

Leta efter etiska fonder och titta på vilka bolag som finns med i deras innehåll. Anser Ni att det är etisk- och miljövänligt riktigt köper Ni den fonden.

Likaså tycker vi att Ni ska göra samma sak med aktier. Undersök bland de etiska fonderna vad de har för innehav och gör din analys utifrån detta. Tycker Ni att H&M eller Skanska passar in i Era kriterier för vad som är etiskt, investerar Ni i dem.

Vill man fördjupa sig i ämnet listar KPA upp företag som de inte investerar i under respektive område: vapen, tobak, spel, miljö, mänskliga rättigheter, alkohol och korruption. Här finner man mest utländska företag men det förekommer ett antal svenska. Skulle Ni känna osäkerhet över om uppgifterna stämmer, kontakta KPA eller kontakta bolaget direkt och ställ frågor.

En nyhet inom inom finansmarknaden är att SPP nyligen startat SPP Gröna obligationer.. En obligationsfond där alla pengar öronmärks till miljövänliga projekt. Lägre risk men också lägre avkastning men inte för miljön.

Tack för den här bloggveckan, Sparabloggen.com fortsätter som vanligt med inlägg regelbundet. Vi blandar högt och lågt som vi hoppas ska ge något till alla. Om ni undrar något eller vill ställa en fråga går det bra att kontakta oss på Facebook.

Hälsningar,

Thobias och Per