Efter att vi skrev det förra inlägget med rubriken Fattigpensionär vad är det? har det kommit några reaktioner. Vi utlovade att visa hur man bygger upp ett kapital inför den dagen man går i pension och inte hamnar i facket fattigpensionär, så håll till godo!

Avsätt pengar

Även om inte alla har möjligheten och förmågan att avsätta pengar för sparande så vill vi hävda att de allra flesta kan avvara minst en eller två hundralapp varje månad. Givetvis står sparkvoten i direkt relation till hur mycket man en dag kan plocka ut från sparandet. Även om summan är liten så blir man förvånad över hur mycket pengar man kan spara ihop utan att påverka vardagen allt för mycket.

Tiden är din bästa sparbössa

Tiden som du sparar är helt avgörande för hur ditt månadssparande kommer att se ut men också hur slutresultatet blir. Det finns olika sätt att närma sig ett sparande, och ett kan vara att sätta upp ett mål för hur mycket pengar man skall ha den dagen det är dags att gå i pension. Ett annat är att sätta undan en summa pengar varje månad som man ser växa till en odefinierbar summa. Vilken väg man väljer är av underordnad betydelse, BARA MAN SPARAR!

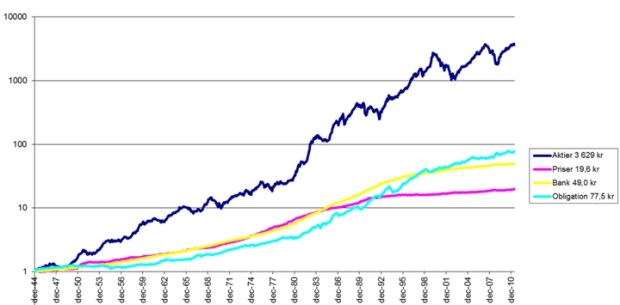

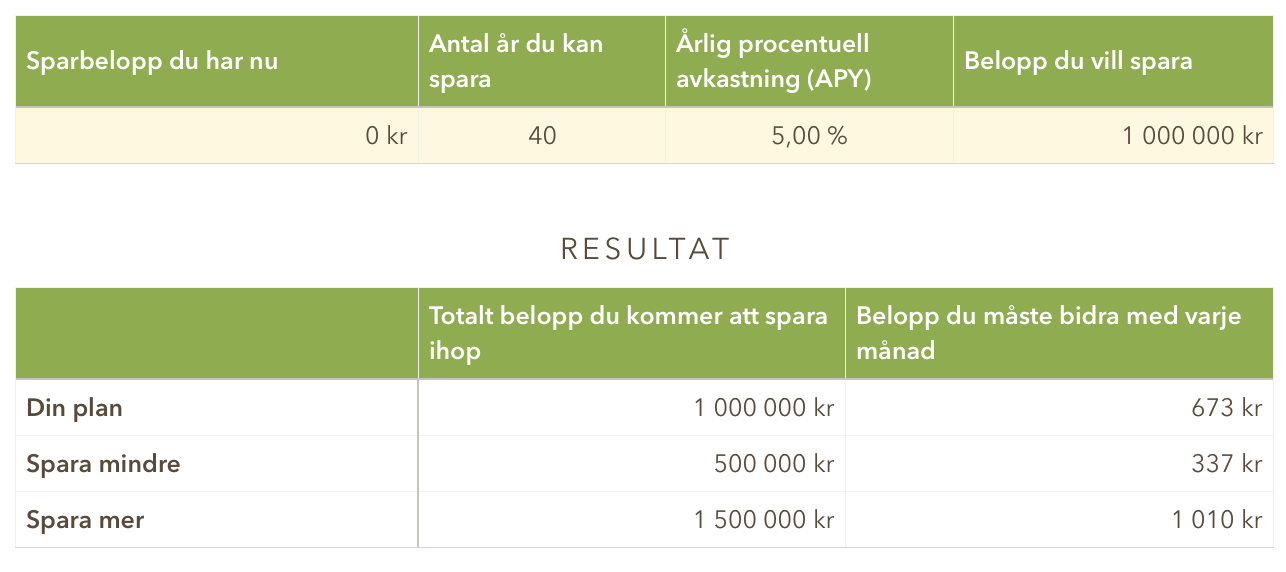

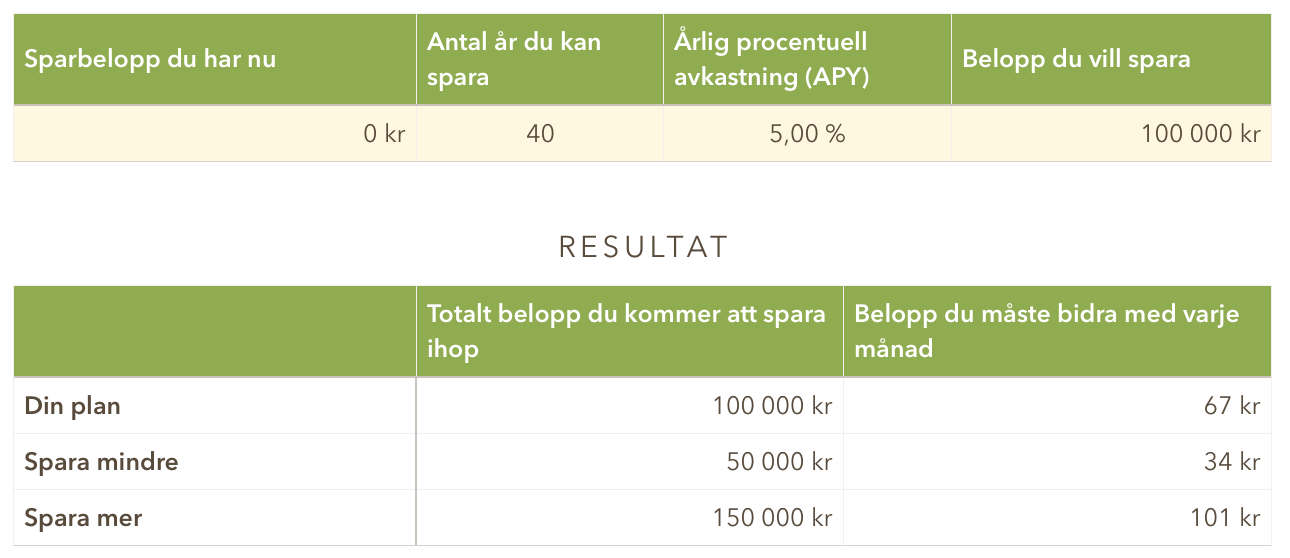

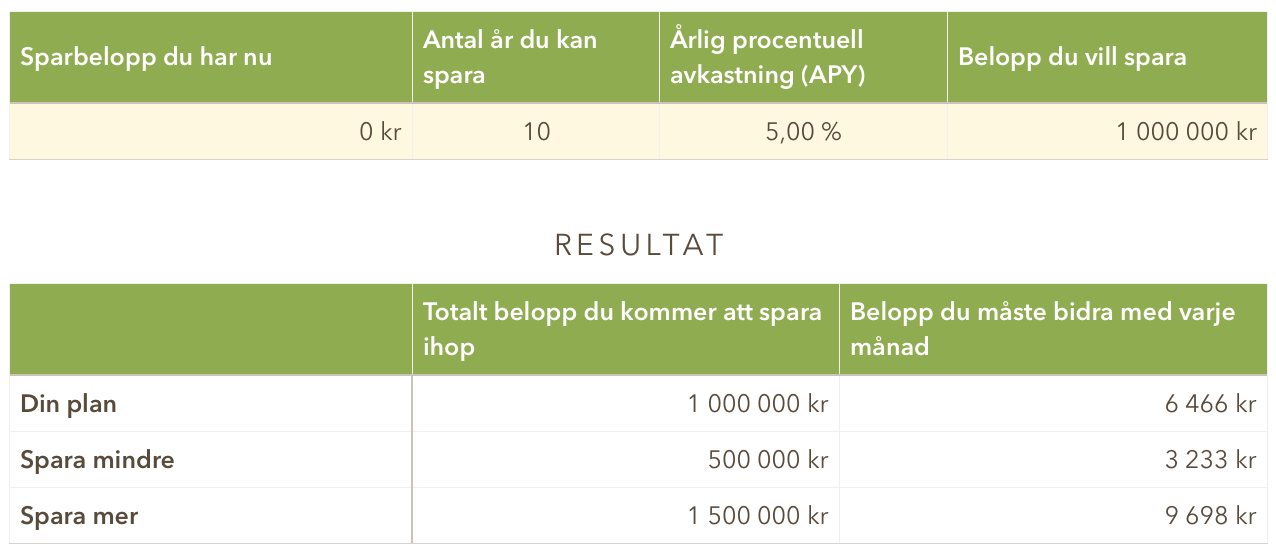

För att visa på hur tid och påverkar slutresultatet följer här fyra illustrationer som visar på hur tid och sparbelopp hör ihop där vi har räknat på 5% avkastning i snitt varje år.

Se över dina utgifter

Förutsättningen att kunna spara är att man kan avsätta pengar till sparande. Ett sätt är att se över sina utgifter och lån, och där finns ofta stora summor att hämta hem. Har man bostadslån finns det möjligheter att pressa ned sina kostnader genom att jämföra och pruta bland de olika aktörerna. Ett sätt är att gå in på SVD räntekarta för att jämföra vilka räntor som hushållen har. Eller varför inte anmäla intresse till Avanza Bolån+ som finns tillgängliga nästa år till en riktigt låg ränta. Om man skulle ha oturen att ha ”dåliga” lån bör man snabbt se över dessa genom att amortera eller göra om dem med bättre villkor, t.ex baka in dem i ett bostadslån.

Ägna några timmar åt att se över dina kostnader för telefon, bredband, el, försäkringar, streamingtjänster eller andra löpande kostnader som uppkommer i ett hushåll. Det finns mycket pengar att spara om man lägger ned lite arbete. Thailandsresan kan man avboka och ta med dig lunchlåda och vips så har man väldigt mycket pengar avsatt för sparande.

Buffert

Parallellt med sparandet mot en trygg pension är det av största vikt att man bygger upp en ekonomisk buffert för oförutsedda utgifter. En stabil ekonomisk trygghet gör att man kan möte överraskningar som till exempel en bilreparation, trasig tvättmaskin eller inköp av en ny cykel. Bufferten placerar man på ett sparkonto med bra ränta, vilket innebär att man inte har det på sitt lönekonto. De flesta banker eller försäkringsbolag erbjuder räntor från 1% med insättningsgaranti men se upp med villkor som begränsar antalet fria uttag.

Investera rätt

När man väl har tagit beslutet att påbörja (förhoppningsvis) en livslång resa i sparande medför det också att några beslut måste tas. Vilken form skall jag spara i och hur villig är jag vad gäller risk? Vi tänkte föreslå några alternativ för att göra beslutet lite enklare.

- Vanligt bankkonto med ränta

- Räntefonder och obligationer

- Blandfonder

- Hedgefonder

- Aktiefonder

- Aktier

Vi har i tidigare inlägg gjort en djupdykning som berör de olika investeringsformerna som vi kör en repris i komprimerad version av.

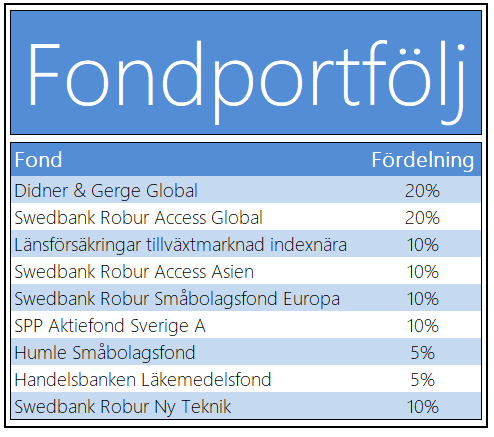

Aktiefonder

Aktiefonder är, som namnet beskriver, en fond där kapitalet placeras i aktier. Ganska vanligt är ett innehav med 20 – 30 bolag men i breda fonder kan det finnas 100-talet bolag.

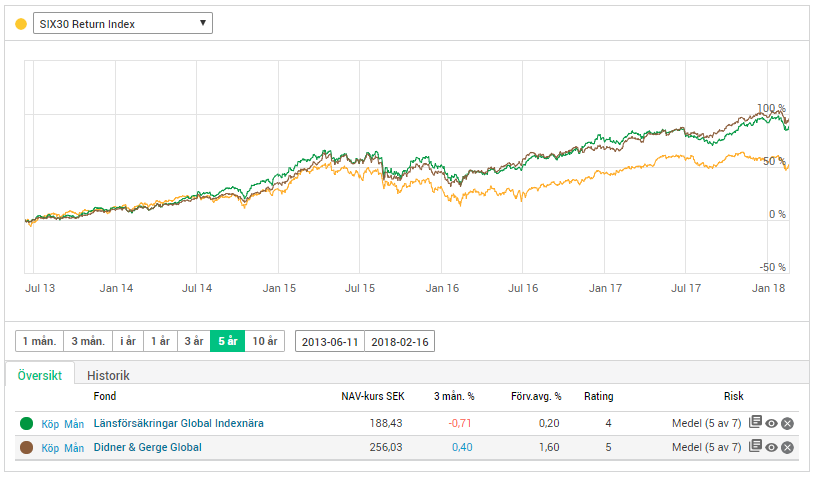

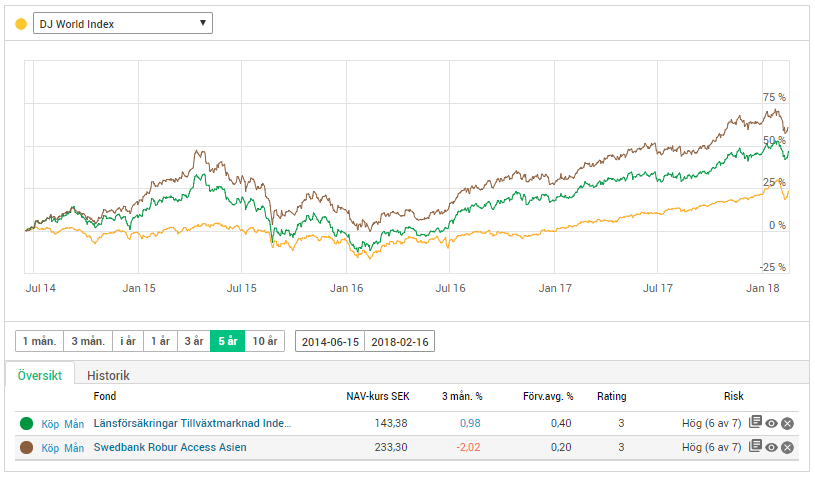

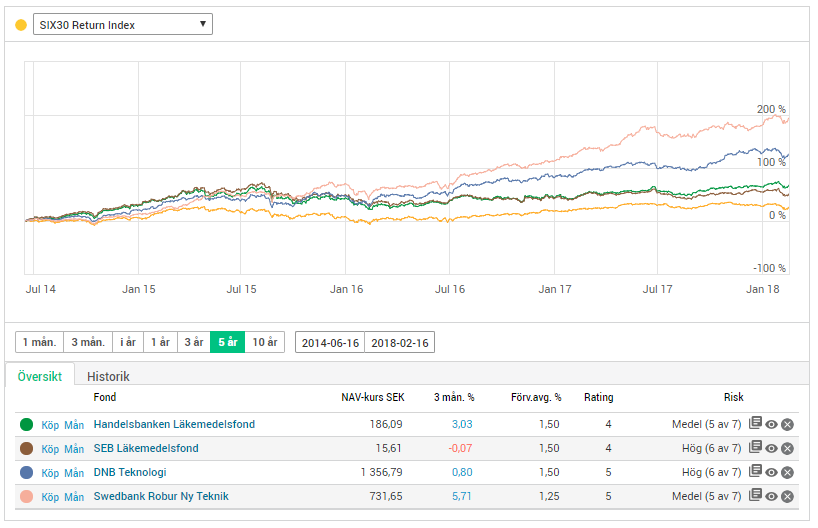

Aktiefonder har olika inriktningar, USA, globalt, Sverige, Kina, Thailand, Afrika, läkemedel, fastigheter mm mm. Risken ökar ju mer specialiserad fonden är och hur riskabel den aktuella marknaden är. En globalfond har alltså mycket lägre risk än t.ex. en bioteknikfond eller en fond som investerar i ett litet tillväxtland (typ Pakistan eller liknande). Förvaltningsavgiften för fonder varierar och en aktivt förvaltad fond, där förvaltaren lägger tid och energi på att försöka plocka ut de bästa bolag har en högre avgift. Däremot indexfonder, som investerar jämt fördelat för att följa index, brukar vara billigare.

Räntefonder

Räntefonder investerar i olika typer av räntebärande papper, så kallade obligationer. Detta är något av de minst riskfyllda fonderna som man kan köpa. Men även här finns det räntefonder som tar större risk, och därmed har möjlighet till högre avkastning. Ordet ränta låter riskfritt, men risk finns det trots allt.

Kort räntefonder investerar i obligationer som har en löptid på max ett år. Det gör att man har god översikt över hur räntorna ändrar sig, och därmed går risken ner. Att köpa korta räntefonder är lite likt att ha pengarna på ett räntekonto på banken. Räntan är för närvarande högre dock, och ingen bindningstid finns!

Långa räntefonder har längre löptider. Detta gör dem mer känsliga för ändringar i räntan. Generellt är risken lite större, men avkastningen lite högre.

High yield-fonder investerar i obligationer som emitteras av företag och stater som har en låg kreditvärdighet. Det finns alltså en mycket större risk att dessa inte kan komma att betala tillbaka, vilket göra att de tvingas betala mycket högre ränta. Detta medför att räntefonder med high yield-obligationer siktar på att ge en mycket högre avkastning, men också kan komma att gå ner mycket i tider av oro!

Blandfonder

Blandfonder är fonder som innehåller en blandning aktier och obligationer. Man kan alltså säga att blandfonder ger dig en balans mellan säkrare räntepapper, men samtidigt en större avkastningsmöjlighet i form av aktieinnehav. Ett tryggare val än aktiefonder, och ett mer riskfyllt val än räntefonder.

När du investerar i en blandfond så ska du titta på de två delarna. Vad är inriktningen på aktierna? Hur stor andel finns investeras i aktier och hur stor del investeras i räntor? Detta ger dig en bättre uppfattning om hur riskfylld fonden är, och du kan köpa den fond som passar din riskvilja!

Hedgefonder

Hedgefonderna har mycket friare regler för sina investeringar. De kan jobba med belåning för att öka avkastningen (och risken), de kan handla i optioner och andra derivatinstrument för att försöka göra avkastning även om börsen går ner. Kort sagt är den sortens investeringar lite för komplicerade för den genomsnittlige spararen.

Ordet hedge kommer av ett engelskt uttryck där det står för skydd. Vilket ska stå för att hedgefonderna ska fortsätta gå upp även om världens börser går ner. Detta låter ju helt fantastiskt, men sanningen är något helt annat. Resultatet är mycket blandat och ofta har de en hög förvaltningsavgift.

Bankränta

Det absolut säkraste är att låta pengarna sitta på ett sparkonto med ränta. Högsta för tillfället ligger på strax över 1%. Om man binder i t.ex tre år hamnar man på 1,75%. Om inflationsmålet nås på 2% så är det nästan ett nollsummespel.

Aktier

Troligen det bästa alternativet om man skall investera på lång sikt. Om man får citera Warren Buffet: köp bra bolag och behåll! Varför är då aktier så bra?

För den som inte har ett jätteintresse i att följa börsen men ändå vill äga aktier kan följande strategi vara av intresse: köp Investmentbolag och stabila bolag som ger utdelning. Titta på bolag som sällan eller aldrig sänker sin utdelning, helst skall de höja utdelningen år ut och år in genom såväl hög- som lågkonjuktur. Vad gäller Investmentbolagen får man en professionell förvaltning till väldigt låga kostnader med den absoluta eliten inom finansvärlden.

Känns det svårt att göra dessa val och förstå hur finansvärlden fungerar? Om svaret är ja, så är du inte ensam. Det bästa är att tänka enkelt och skaffa information om vilka strategier som fungerar för just dig.

Öppna ett konto på Avanza, vilket vi tycker är den absolut bästa plattformen för handel och kundvänlig information.

Det viktigaste är att du tar beslutet att börja spara långsiktigt och inte handlar finansiella produkter som är svåra att förstå.

Mer information kan du få i ett tidigare inlägg från Sparabloggen.com.

Vi möts om 30 år…

Sparabloggen.com

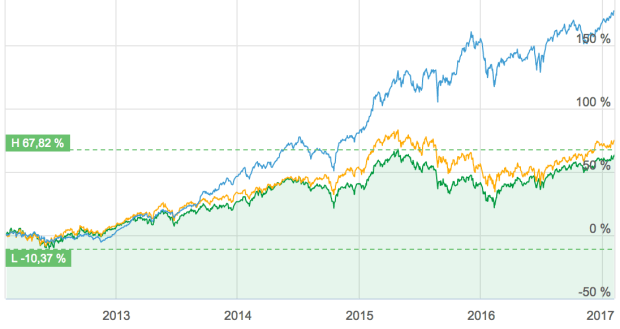

(Grafik:

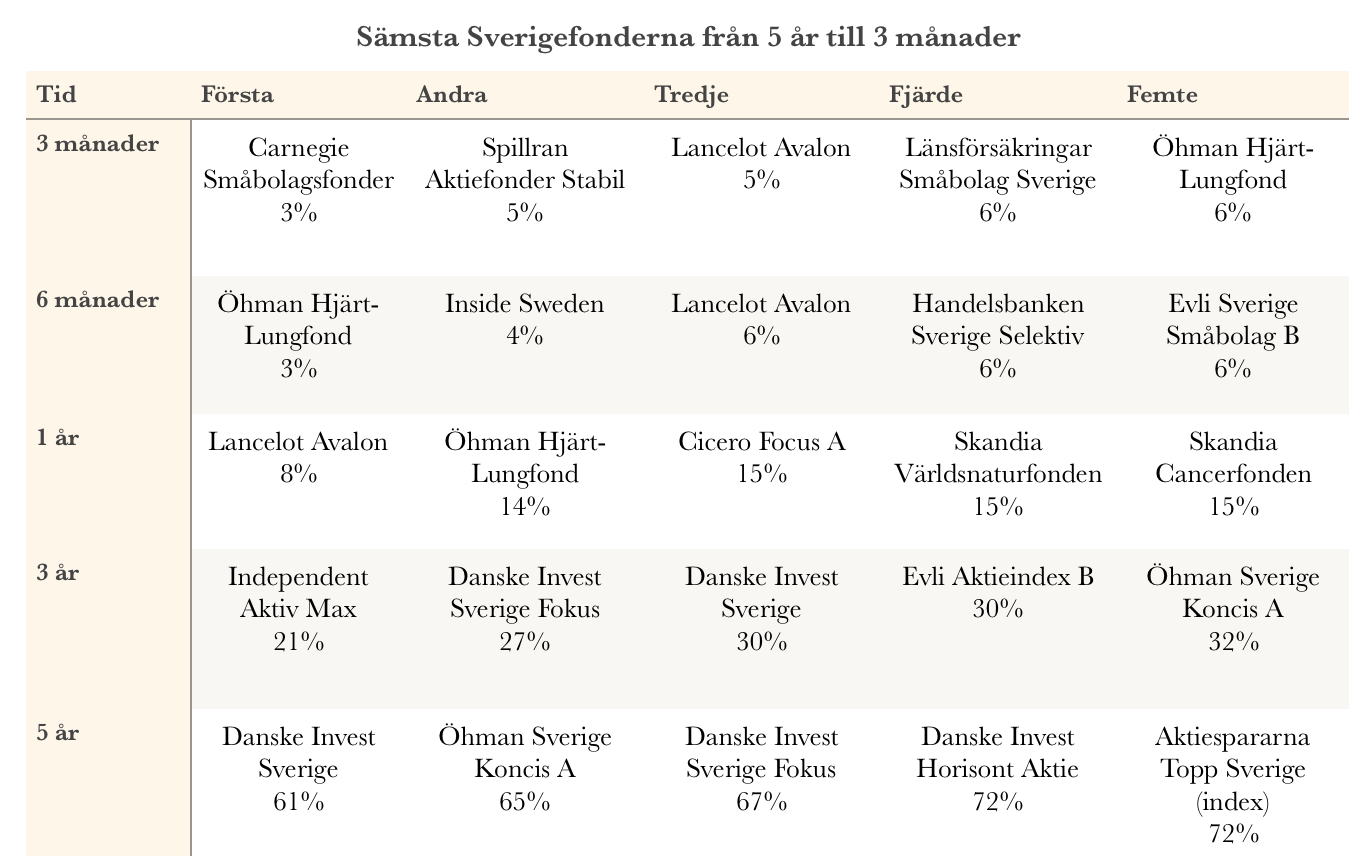

(Grafik:

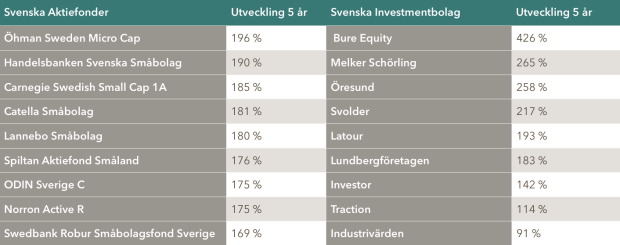

(Grafik:

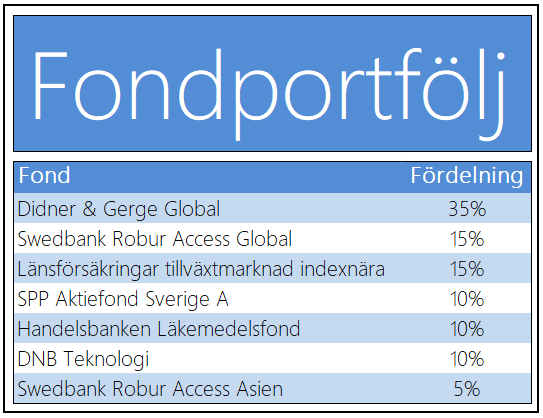

(Grafik: