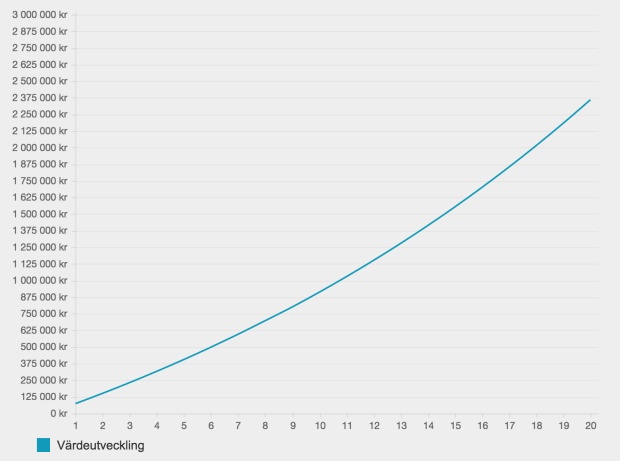

En av de viktigaste faktorerna för bygga upp ett stort sparbelopp, en stor aktieportfölj, är tid. Investerar man ett kapital på börsen under tid så har avkastningen varit god. Ibland har det gått upp jättemycket, ibland har det rasat, men över tid har det dock varit en bra avkastning. Över 10% årlig avkastning (inklusive utdelningar)! Vilka är det då som har mest tid? Barn och ungdomar är de med mest tid, och har lättast för att bygga upp en stark portfölj!

Ett tips som jag skull vilja ge dig eller unga runt dig, är att börja investera i aktier. Det kan låta konstigt i vissa öron. ”Investera i aktier är ju så svårt och komplicerat!”. Då ska man å andra sidan tänka på att det är komplicerat att åka skateboard också… men ”de” susar fram som fartdemoner! Dessutom är det väl extra bra att lära sig hur investeringar fungerar med små pengar i början? Gör man misstag finns det tid att reparera, och kostnaden blir inte lika stor.

Så hur går det till att komma igång med sitt investerande om man är, säg 14 år, och minderårig? Det blir lite mer omständigt när man är omyndig, för vårdnadshavare måste signera avtal (eftersom man inte får ingå i avtal när man är under 18 år). Men det går alltså till så här:

- Öppna ett konto/en depå hos en internetbank. Det är till detta konto du ska överföra dina pengar du vill investera, och det är på detta kontot du sedan handlar dina aktier eller fonder. Det är för att öppna ditt konto du behöver lite hjälp av vårdnadshavare.

- För över pengar till ditt nya konto. Detta gör du som en vanlig banköverföring från ditt vanliga konto. Har du ingen internetbank eller liknande så kan du behöva hjälp av vårdnadshavare för föra över pengar också. Vi rekommenderar ett stadigt månadssparande!

- Köp de aktier eller fonder du vill investera i. Pengarna på ett aktie/fondkonto kommer inte att ge avkastning I sig själva förrän man investerat dem i ett värdepapper. Sedan stiger (eller sjunker) värdet på ditt ”papper”.

I denna lilla serie kommer jag att beskriva hur du går tillväga när du börjar din bana som aktieinvesterare. (Eller fondinvesterare om du så vill.) Vi börjar med att välja bank, kontotyp och bli kunder!

Bank

Det första du måste välj är vilken bank du tänker handla genom. Här är skillnaderna ganska stora. De specialiserade nätmäklarna (Nordnet och Avanza Avanza ) är det självklara valet. Om du tänker öppna ditt konto i någon annan bank än Nordnet och Avanza är mitt första råd… gör inte det. Kostnaden för aktiehandel är högre och fondutbudet är lägre. Det finns (nästan) inga fördelar, bara nackdelar. Om du ändå tänker öppna i en storbank så är det ISK som gäller. De tar nämligen ut extra avgifter för sin KF.

Men som nybörjare är Nordnet eller Avanza självklara val. Hos t.ex. Handelsbanken och Swedbank kostar det 99 kr att handla med aktier, oavsett hur lite man handlar för. På Avanza och Nordnet kostar det 1 kr (om du inte är helt nybörjare. För då är det gratis! (N, A)

Kontotyp

Då är det dags att starta upp kontot! Det finns två typer konto som jag tycker är aktuella. Antingen ett investeringssparkonto (ISK) eller en kapitalförsäkring (KF). De har många likheter när det gäller hur stor skatten blir, men det finns också några skillnader.

Öppnar du en ISK är det avgiftsfritt i alla svenska banker, och du får varje år hem en deklaration (oavsett hur ung du är) där schablonskatten tas upp och du betalar in till skatteverket.

Öppnar du en KF så är skatten samma som en ISK, men den dras av inom själva kontot. Då slipper du att få hem en deklaration och betala in skatten separat. (men istället sätta in skattebetalning till din KF). Du kan läsa en noggrannare jämförelse här.

Hos nätmäklarna är annars utbudet, priserna och handelsförfarandet samma oavsett om det är en ISK eller KF.

”Jag rekommenderar att du öppnar en ISK hos Avanza eller Nordnet!”

Rekommendation

Jag rekommenderar Avanza som bank att handla genom. De har några av marknadens bästa priser, deras sida/plattform är bra och ger mycket information. Nordnet ligger dock inte långt efter. Eftersom jag är kund hos Avanza kommer jag att utgå från deras förfarande när det gäller att starta konto.

Kontotypen jag rekommenderar är ISK. Det är enklaste valet och det som passar bäst när du sedan blir myndig.

Öppna kontot

För att öppna ditt konto så surfar du in på Avanza.se. (Eller Nordnet.se)

- Mata in dina uppgifter.

Personnummer

Mejladress

Mobilnummer (lägg kanske till extra mobilnummer till vårdnadshavare)

Medborgarskap och skattehemvist (antagligen Sverige) - Välj användarnamn och lösenord.

Skriv upp detta! Det kan kosta pengar att återställa. - Kryssa i att du läst och förstått villkoren.

Läs gärna genom avtalen också. - Fyll i kundkännedom.

Penningtvättlagen säger att banken måste veta saker om dig.Fyll i att du inte är anställd, minderårig, får pengar från gåva, att pengarna sätts över från annan svensk bank, att det är dina egna pengar och att du inte är person i politiskt utsatt ställning, mm. - Signera avtalet och skicka tillbaka.

Avanza kommer att skicka avtalet till dig. Dina vårdnadshavare signerar och skickar tillbaka med bifogat kuvert. Här blir det lite byråkratiskt arbete. Bägge vårdnadshavarna måste nämligen skicka med en vidimerad kopia av sina ID-kort (körkort eller liknande).

Voila! Nu är du kund och kan snart börja investera i dina första bolag!

Voila! Nu är du kund och kan snart börja investera i dina första bolag!

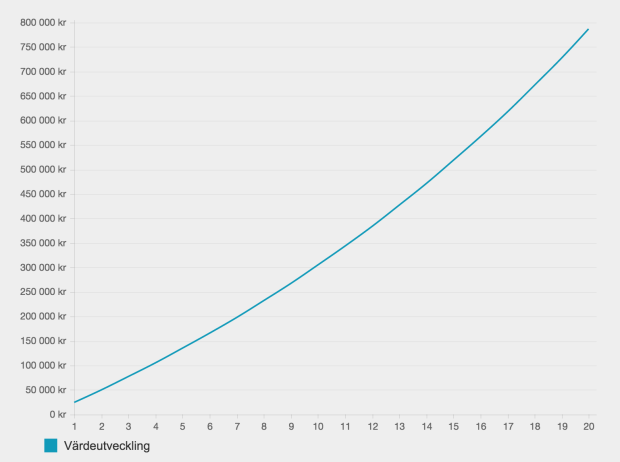

”Kommer du igång med ett regelbundet månadssparande så växer dina insättningar till ett stort kapital med tiden. 90 000 kr kan bli till 210 000 kr!”

Om du kommer igång med ett regelbundet månadssparande i tidig ålder så växer det till ett stort kapital med tiden. Skulle du till exempel börja månadsspara 500 kr/månad från det du är 15 år till du är 30 år så kommer du att ha ca 210 000 kr i kapital. Av detta kapital har du själv bara satt in ungefär 90 000 kr, resterande 120 000 kr är avkastningen på börsen! Du kan själv räkna här , eller se fler räkneexempel här.

I nästa del ska vi titta på lite bankarbete… Helt enkelt hur man för över pengar till sin nyskapade depå. Det är sedan det roliga börjar! När pengarna är framme kan vi börja investera! Häng med!

Om du själv går på gymnasiet eller högstadiet så tipsa dina vänner om inlägget så att de också kan komma igång. Tillsammans blir det roligare!

Är du äldre så tipsa ungdomar i din omgivning!