Det går en (liten) våg över (delar av) Sverige av att se över sin sparkvot, skuldkvot och ta kontroll över sin ekonomi. Så känns det i alla fall i spåren av alla bloggar och podcasts som handlar om just investeringar och privatekonomi. Kanske syns bara denna vågen från insidan av ankdammen? Men det finns ändå en del siffror som visar att intresset finns. Men om man vill skapa en överblick över sina tillgångar? Vad ska man titta på då?

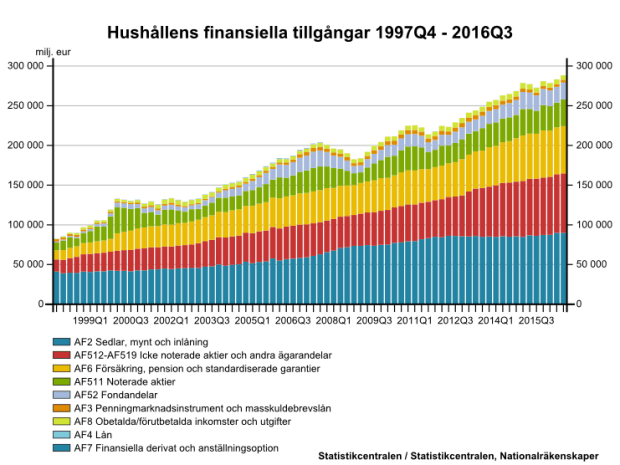

Jag letade lite för att få lite hjälp att se över mina summerade tillgångar. Jag hittade en intressant finsk sida med en bra överblick över de finska hushållen. Där kan man se följande översikt:

Jag antar att den svenska översikten är ganska lik. Intressant att se IT-bubblan, finanskrisen och nedgången 2011 syns på aktie-/fondinnehavet. Det är också intressant att se att inlåningen (pengar på konto) är det största tillgångsslaget. Men vad ser vi för tillgångar här:

- Pengar – kontanter och sparkonto

- Icke noterade aktier – eventuellt egna företag

- Pension/försäkring – pensionssparande

- Noterade aktier – aktieportföljen

- Fondandelar – fondportföljen

- Penningmarknadsinstrument – räntefonder

- Obetalda/förutbestämda inkomster – lönekontot

- Lån – tillgång? Fattar inte?

- Finansiella derivat – optioner/warranter mm

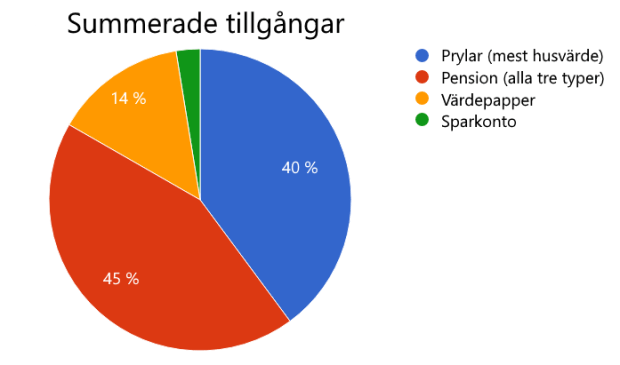

Detta är som sagt de finansiella tillgångarna. Till detta får man lägga till andra tillgångar. Till exempel sina ägodelar som hus/bostadsrätt, fritidsboende, bil/båt/husvagn mm, konst, smycken, möbler och annat lösöre.

När man räknat samman alla sina tillgångar får man en överblick över hur stora tillgångarna är, hur de fördelar sig och vad som är ”tillgängligt” idag och vad som är bundet. Man får en bättre bild över sin ekonomi helt enkelt. I USA benämns denna summer för net worth.

Frågan är dock om alla dina ägodelar kan räknas som tillgångar? Bil eller andra fordon är högst tveksamma om de kan räknas in… De kostar bara pengar och kommer att säljas för mindre än vad de köptes för. På denna amerikanska blogg anser bloggaren att bilen kan räknas in i tillgångarna för att få en ögonblicksbild. Under förutsättningar att man räknar med marknadspriset vid en eventuell försäljning och drar ifrån eventuellt lån. Det är hur som helst absolut inte en investeringar att äga ett fordon i alla fall!

Då är det alltså dags att ställa upp och räkna ihop dina tillgångar! Logga in på din bank/banker/nätmäklare/pensionsbolag för att se dina finansiella tillgångar. Pensionen räknas lättast ihop på www.minpension.se! Lite jobb för Microsoft Excel eller LibreOffice Calc ( ) eller Google Spreadsheet! Ska du lägga till huset värde måste du antingen värdera ditt hus eller uppskatta marknadsvärdet (andra köp i området? Kanske undersöka på www.bostadsuppgifter.se ). Lägger du till bilen så kan du antagligen hitta en motsvarande bil på www.blocket.se för att se ett marknadspris. Glöm inte att dra ifrån eventuella lån!

Som du antagligen kommer märka är de mesta tillgångarna i ditt hushåll bundna. Antingen som pension eller i någon sorts ägodel (som du för det första behöver och för det andra tar lite tid att göra sig av med.) Med denna bild har du nu en bättre möjlighet att fundera på vad du har att leva på efter pensionen, hur mycket av dina tillgångar som bundna osv.

Vill du åka på andelen av tillgängliga/rörliga tillgångar är det nu dags att lägga upp ett sparande! Ska du starta ett sparande till en buffert kan du jämföra sparkonton på financer.com! Lite info om hur stor din buffert bör vara kan du läsa här.

SEB använder ungefär samma fördelning av tillgångsslag i sin Sparbarometer. De tittar på fastigheter, värdepapper och räntor. Svenskarna har tillgångar på 14 122 miljarder kronor… ( 14 122 000 000 000 kr).

Hur stor andel av detta är ditt?

Intressant ämne! Själv räknar jag egentligen inte oensionen då målet är att sluta jobba inom 5-6 år och då är det ett bra tag kvar innan den blir tillgänglig.

http://frihetsmaskinen.blogspot.se/2016/09/om-4-ar-behover-jag-aldrig-jobba-mer.html?m=0

När man läser ekonomiska ”sparbloggar” och dylikt är det väldig många som fokuserar på att bli ekonomiskt oberoende inom ett par år.

Visst det kan fungera för en del men det många nog glömmer är att det finns en stor risk att konjunkturen är betydligt sämre då med lägre börskurser som följd. Inte heller kan man sitta med sparkonton heller med tanke på den obefintliga räntan.

Så kan det vara. Vi skriver inte så mycket om att bli ekonomiskt oberoende. Vi skriver om hur vi tycker man bör spara och investera för att få trygghet nu och frihet i framtiden. Det är inte säkert att man blir helt fri från att jobba. Vill man det ens?

Sedan går väl konjunkturen upp och ner hela tiden? En konjunkturcykel är väl ca 5 år…? Det hinner bli lågkonjunktur och högkonjunktur flera gånger innan jag går i pension.

Sedan tror jag på en bättre framtid. Inte en sämre. Det enda som kan stå i vägen är klimatförändringar, annars ser allt bättre ut hela tiden. (Det finns dock väldigt många som ser en mörk framtid, men de brukar inte ange klimatförändringarna som anledning…)

Men visst… just nu är det högkonjunktur med börsuppgång, och det kommer nedgångar. Men sedan går det upp igen ska du se. Börjar du månadsspara på börsen (breda indexfonder! ) så kommer din ekonomi vara mycket bättre om tio år! (Trots att jag inte vet hur din ekonomi är idag.)

Börjar du spara slipper du sms-lån. Det är ett perfekt sätt att fullständigt krascha din ekonomi.