Vi på Sparabloggen har tidigare skrivit om P2P-Lending och marknaden växer med fler aktörer och nya möjligheter. Både som låntagare och långivare kan man dra nytta av P2P och inte minst utmana och gå förbi de traditionella kreditinstituten.

Vad är P2P?

Affärsidén är enkel och går ut på att man som privatperson lånar ut pengar till andra människor eller företag. För att kunna genomföra detta behövs en plattform som sammanför låntagare med långivare som till exempel Sparlån. Du som långivare sätter in en summa pengar som lånas ut till en låntagare. Ränta och amortering förs in på ditt konto enligt en betalningsplan. Hur mycket man får i ränta beror på din riskvilja där låg risk är lika med säkrare lån. Inga lån släpps igenom utan att det gjorts en kreditprövning på låntagaren och där inga betalningsanmärkningar får finnas.

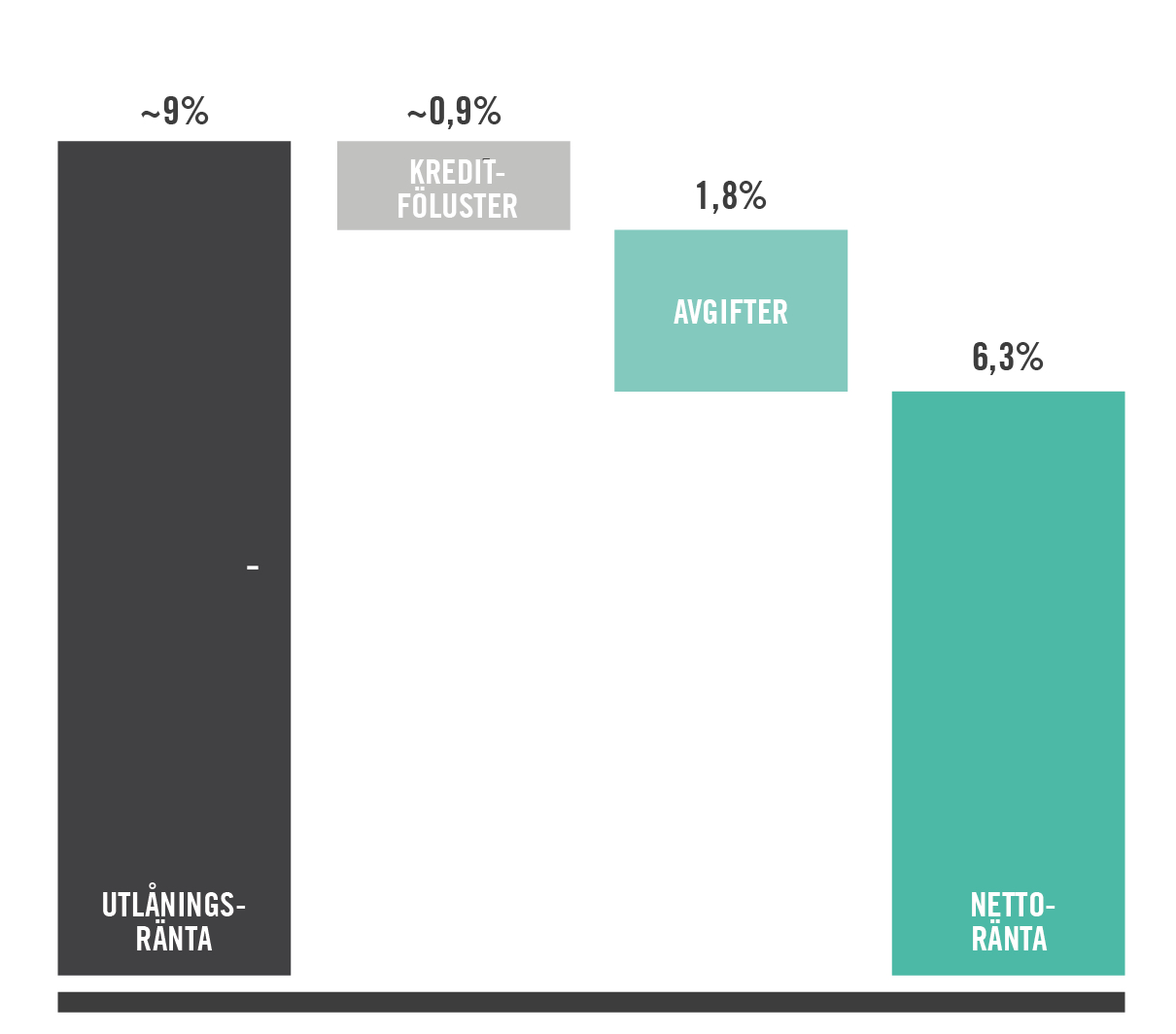

För att minimera riskerna sprids långivarens pengar ut på flera låntagare vilket innebär att om problem uppstår med en återbetalning minimerar man riskerna. Intäktsströmmen för långivaren är räntan på lånen där P2P-företaget tar ut en fast procentuell avgift på intäkterna. När det sedan kommer till beskattning är det som med alla ränteinkomster 30 procent skatt och finns med som ”inkomst av kapital” i din deklaration.

Bli din egen bank

Många svenskar har aktier och/eller aktiefonder på börsen. Ett sätt att komplettera och sprida riskerna är att agera utanför börsen med P2P-Lending där man får ett månatligt kassainflöde som inte är kopplat till börsen. Dessutom blir man indirekt en personlig konkurrent till kreditinstituten genom att man själv agerar långivare direkt till andra människor och företag. Detta ligger helt i linje med den nya delningsekonomin som innefattar många många områden från taxitjänster, bostäder eller crowdfunding.

Nytt, men ändå inte

P2P-Lending är egentligen inget nytt fenomen, dess historia går tillbaka ända till 1700-talet och det var en vanlig form av lån mellan människor. När bankväsendet gjorde sitt intåg på lånemarknaden och tog över som kreditinstitut avtog det. Faktum är att bankerna bedrev en liknande verksamhet där man förmedlade lån mellan människor, så kallade notariatlån. Detta upphörde 1985 när dåvarande finansminister Kjell-Olof Feldt och riksbankschef Bengt Dennis genomförde en avreglering av den svenska finansmarknaden (Novemberrevolutionen).

När sedan internet och delningsekonomin gjorde det möjligt att förena människor genom olika plattformar var det möjligt att återuppta denna låneform. I Storbritannien startade det första företaget 2005 och har sedan dess utvecklats med många aktörer på marknaden. I Sverige slog P2P-Lending igenom på riktigt under 2014 och sedan dess har marknaden fortsatt att växa. Redan så tidigt som 2007 etablerade sig Loanland som avvecklades och togs över av Trustbuddy 2010. Trustbuddy finns inte kvar på marknaden på grund av bedrägeri mot sina långivare.

Från 2015 måste bolag som förmedlar lån mellan privatpersoner ha tillstånd från Finansinspektionen, allt för att öka säkerheten för alla parter.

Sparabloggen kommer i samarbete med Sparlån att beskriva hur processen ser ut och reda ut begrepp som risk och avkastning och hur man praktiskt går tillväga för att investera i P2P-Lending.

För den som är intresserad att få avkastning på sitt kapital genom P2P-Lending är det mycket att enkelt att komma igång. Med ett Mobilt BankID kan man skapa ett kostnadsfritt konto på Sparlån på bara några minuter, vilket är enkelt och smidigt.

I nästa del av P2P-Lending går vi in på djupet hur tjänsten ser ut och vilka möjligheter som ges för dig som investerare.

Sparabloggen.com

18 februari 2017

2 kommentarer