Lågt olje- och elpris, billigt att spara, rekordlåga räntor, billiga studielån. Listan kan göras lång och jag tror att vi ur en ekonomisk synvinkel lever i de bästa av världar. Lägger man till en mer politisk och ideologisk aspekt kan man diskutera skattetryck ur flera aspekter.

En faktor som i framtiden kommer att påverka den positiva trenden är skuldkvoten. Balansen mellan hushållets inkomster och skulder. Är den oroväckande hög kommer framtiden inte se så ljus ut. För med stigande räntor, vilket är oundvikligt kommer många att få det mycket svårt.

Skuldkvoten har växt varje år sedan mitten av 1990-talet och det är bland låginkomsttagare, unga hushåll och i storstäderna som den största ökningen sker.

Riksbankens slutsats kring detta är följande:

- Hushållens skuldsättning fortsätter att öka i en snabbare takt än inkomsterna. Under de senaste 12 månaderna har den genomsnittliga skuldkvoten ökat med fem procentenheter, till 343 procent.

- De lägre inkomstgrupperna har högst skuldkvoter men skillnaden i skuldkvotsnivåer mellan olika inkomstgrupper minskar.

- I kommuner som redan 2010 hade de högsta skuldnivåerna har hushållens skuldsättning ökat mest mellan 2010 och 2016.

- Det förekommer stora skillnader mellan bankerna, både sett till skuldnivån hos deras kunder och förändringen i kundernas skuldnivå från 2010 till 2016.

- Nästan 50 procent av hushållen minskar inte sin bolåneskuld. Sedan 2015 har andelen hushåll som minskar sin bolåneskuld ökat.

Med dessa fakta är det lätt att se problematiken när räntorna tar fart. Det finns ingen genväg annat än att börja se lånen för vad de är och inte någon bankomat som man kan hämta pengar från.

- Är ditt bostadslån för högt, börja amortera.

- Låna du till konsumtion, sluta konsumera.

- Lånar du till nästa semester, börja spara.

En trend som är positiv är att värdet på de finansiella tillgångarna alltså ökat i ungefär samma takt som skuldsättningen.

För Er som vill fördjupa Er i Riksbankens senaste rapport finns den i sin helhet här. Vill man testa sin skuldkvot kan man göra det här.

Olja

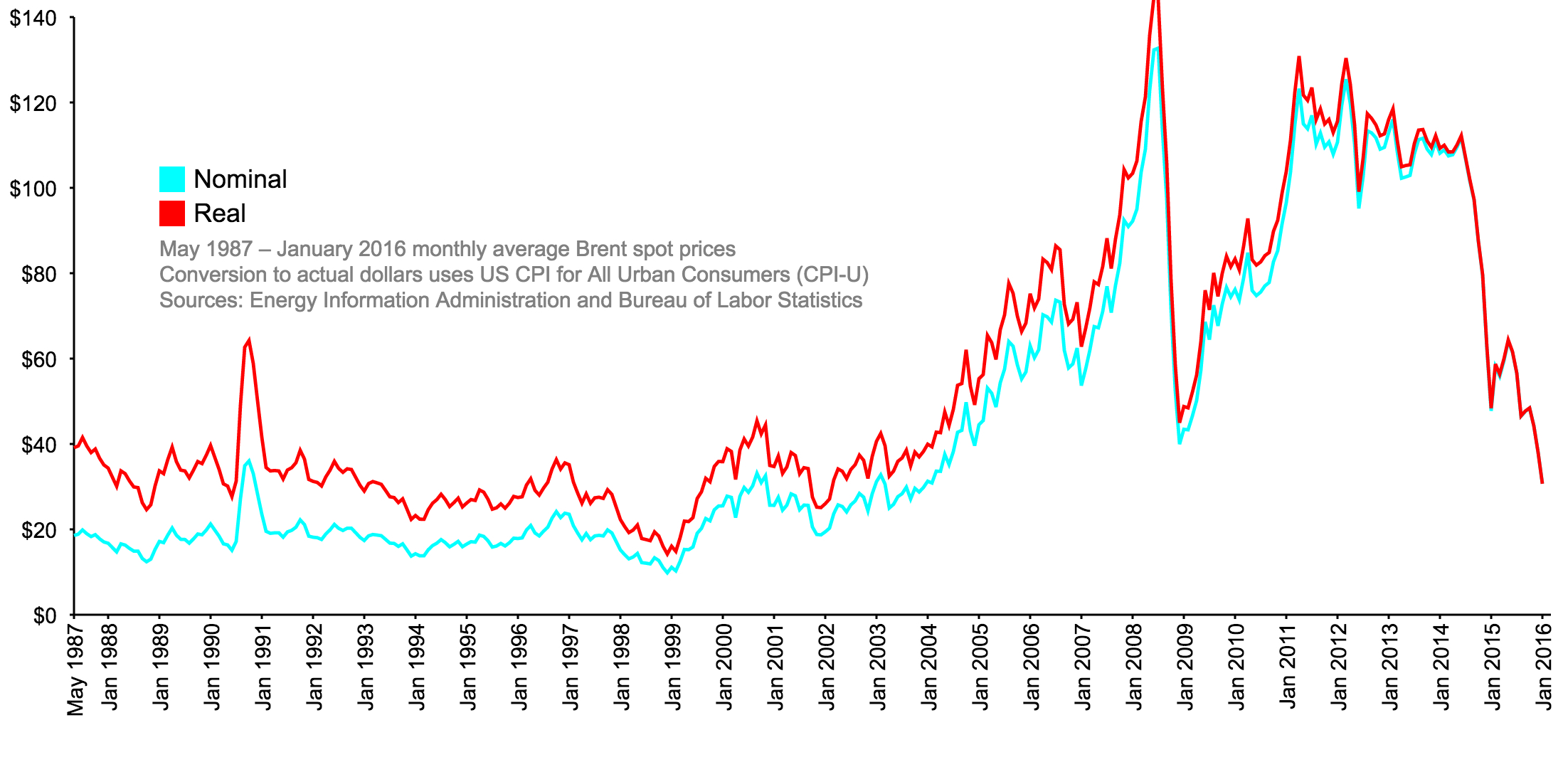

Oljepriset har en stor ekonomisk inverkan på världsekonomin. Transporter, uppvärmning och som industriråvara som till exempel plast, asfalt, kosmetika, färg. Priset anges oftast i USA-dollar per fat vilket motsvarar ca 159 liter.

Priset på olja har haft en topp på över 140 dollar fatet men sommaren 2014 började priset gå ned och bottnade på 29 dollar början av 2016. Sedan dess har priset långsamt gått upp och efter OPEC mötet den 30 november steg den till 54 dollar.

Enligt Ulf Svahn på Svenska Petroleum- och Biodrivmedelsinstitutet höjs bensinpriset med 7 öre för varje dollar som oljan stiger, vilket innebär att priset skulle stiga med ca 3 kronor litern om oljan når 100 dollar fatet.

El

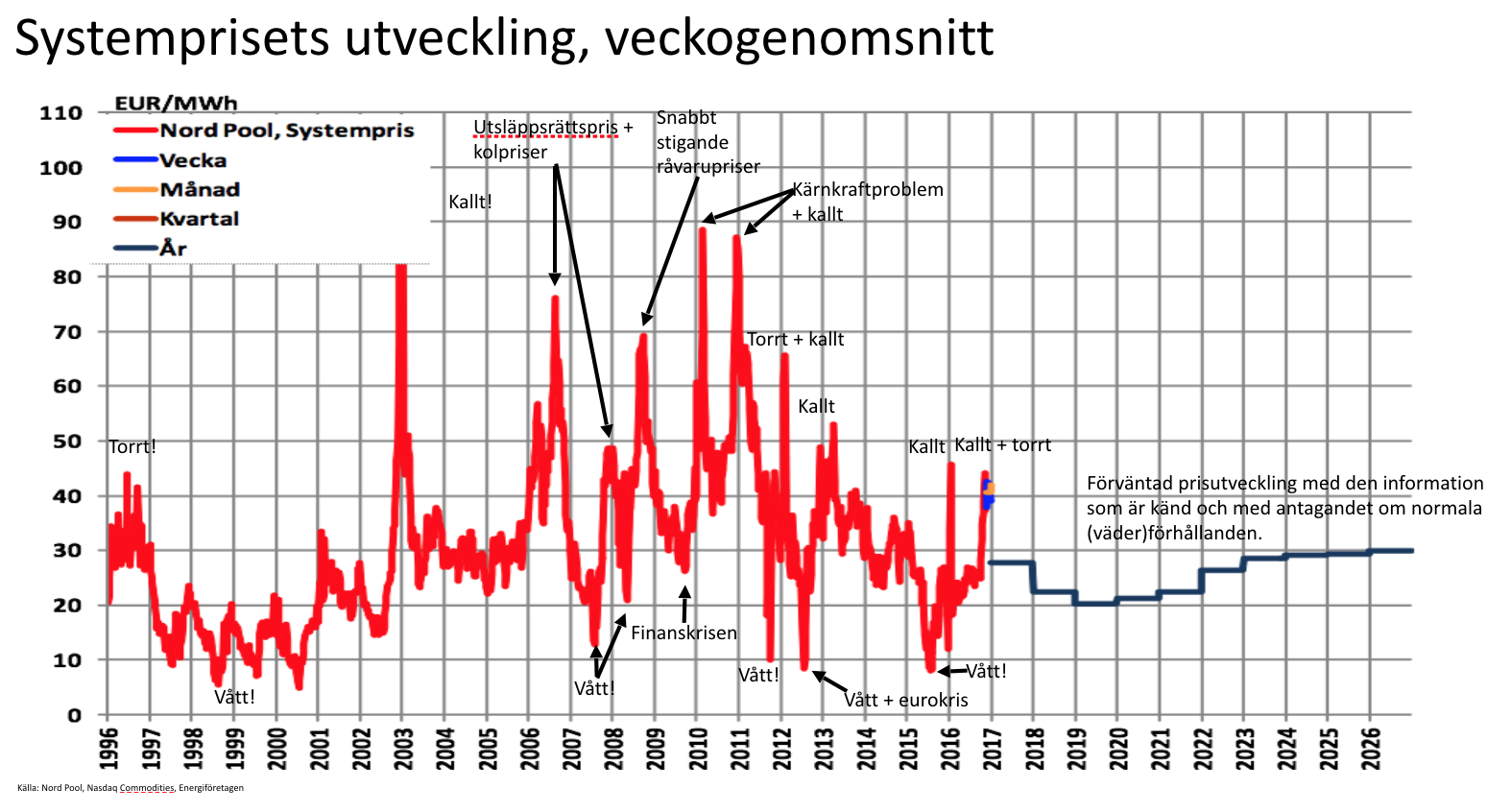

El är något som vi alla är beroende av 24 timmar om dygnet. Hela samhället skulle stanna om vi inte hade tillgång till elektricitet. Detta beroende gör också att vi är tvungna att betala det som leverantörerna erbjuder. Det finns många aktörer på marknaden och via tjänster som elskling.se har man möjlighet att jämföra och få fram det bästa elpriset.

Men även leverantörerna styrs av yttre faktorer, nämligen spotpriset. Detta är det pris som sätts varje timme på den nordiska elbörsen, Nordpool. Priset är baserat på tillgång och efterfrågan och utöver spotpriset betalar du avgifter för elcertifikat, energiskatt och moms.

Det lägsta spottriset var i oktober 2014, 0,54 öre. 2015 hamnade medelpriset på el på 20 öre per kWh och har man en villa som förbrukar mycket el kan det göra skillnad på 10.000-20.000 kronor från år till år.

Elnätsavgiften har höjts kraftigt de senaste åren och i en dom från förvaltningsrätten får nätleverantörerna rätten att höja avgifterna med 36 miljarder kronor mer än vad energimarknadsinspektionen föreslagit under en period av fyra år. Läs mer här.

Hur du kan påverka ditt elpris kan man läsa mer om i Råd & Rön.

Helt klart är att det kommer att bli dyrare att leva för de som har fastighet, lån och bil. En viss del av de ökade kostnaderna kan man påverka genom att göra smarta val. Amortera, undvika lån och söka efter de fördelaktigaste avtalen.

Om man tror på scenariet som beskrivits ovan kan man ”hedga” sig genom att köpa finansiella produkter som man kan tjäna pengar på när priset stiger.

Här finns till exempel LONG OLJA H eller EL S, dessa går att köpa på Avanza eller Nordnet.

Sparabloggen

7 december 2016