Alla behöver vara försäkrade i någon form och det gäller både barn och vuxna. Om man tittar lite närmare på vad som kan försäkras blir listan väldigt lång. Vad sägs om följande: bilförsäkring, hemförsäkring, villaförsäkring, fritidshusförsäkring, båtförsäkring, MC-försäkring, barnförsäkring, inkomstförsäkring, olycksfallsförsäkring, livförsäkring, husbilsförsäkring, studentförsäkring, sjukförsäkring, seniorförsäkring, utförsåkarförsäkring, reseförsäkring, husvagnsförsäkring, bo kvar-försäkring, försäkring av pengar, graviditetsförsäkring, cancerförsäkring, piratförsäkring och det finns många fler där ute.

Men hur nödvändiga är egentligen alla dessa försäkringar?

Hemförsäkring

Ja, den är så mycket mer än att bara försäkra egendom som stjäls eller förstörs i brand. Den innehåller rätts-, ansvars- och överfallsskydd och dessutom ofta ett reseskydd.

Rättsskyddet täcker delar av kostnaden för juridisk hjälp. Ansvarsskyddet gäller om du skadar andras egendom och överfallsskyddet täcker läkarvård- och ersättning för förlorad arbetsinkomst vid överfall. Vanligt är att man kompletterar med en villaförsäkring när man äger sitt boende. Även en allriskförsäkring kan vara bra att komplettera med för att täcka upp när mobilen råkar hamna i sjön.

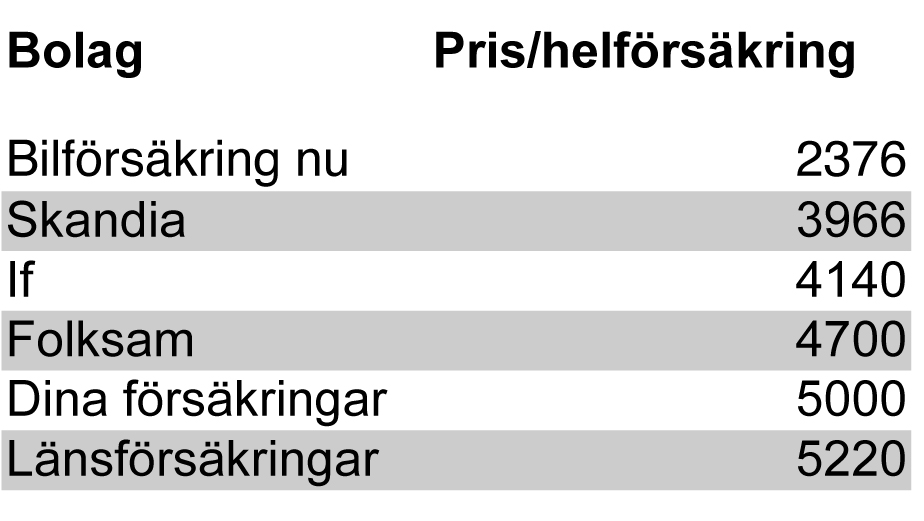

Bilförsäkring

Äger man bil har man skyldighet enligt lag att ha trafikförsäkring på bilen (riksdagsbeslut 1929). Den täcker skador du förorsakar en annan medtrafikant, någon annans egendom eller ett annat fordon. De flesta väljer nog att utöka denna försäkring till hel- eller halvförsäkring. Avgörande skillnaden mellan dessa är ersättningen vid vagnskada.

Dessa saker brukar ingå i de olika försäkringsalternativen

Sjuk- och olycksfallsförsäkring

Att ha en försäkring som täcker upp vid sjukdom och olycksfall är ofta ett billigt alternativ för något som kan vissa sig bli riktigt dyrt om oturen är framme. Kostnader för läkarvård vid olycka ersätts. Vid invalidisering kan ett engångsbelopp utbetalas men även om du drabbas av ekonomisk invaliditet och inte kan arbeta i framtiden.

Via arbetsgivaren är arbetstagaren försäkrad under arbetstid samt resor från och till arbetet.

Barn- och ungdomsförsäkring

Försäkringar som gäller barn och ungdomar kan vara en bra investering om något skulle hända. Från Försäkringskassan betalas endast en begränsad summa ut om de skadas så allvarligt att de aldrig kan börja jobba. Därför är det bra att ha en försäkring som ger ersättning vid sjukdom och olycksfall. Se också till att den täcker ersättning för både medicinsk och ekonomisk invaliditet.

Inkomstförsäkring: A-kassa

En av de viktiga försäkringar att ha om du blir arbetslös. Den ger ett grundläggande ekonomiskt skydd under ett begränsat antal dagar som för tillfället är högst 300 dagar. Med barn under 18 år utökas antalet med 150 dagar. Man behöver också uppfylla kravet att ha arbetat ett visst antal timmar under en längre period för att ha rätt till ersättning.

Livförsäkring

Även om man inte vill tänka på det så är det nödvändigt att reflektera över vad som händer om ens partner dör. Detta är en viktigt försäkring om man äger en bostad tillsammans där man garanterar att efterlevande kan bo kvar.

Vad ska man då göra med alla dessa försäkringar och stora försäkringspremier som betalas in? Kolla så att du är rätt försäkrad och att inte flera försäkringar träder in vid behov. Det bästa sättet att få koll på vilket försäkringsskydd man har är att prata med sitt/sina försäkringsbolag, sitt fackförbund och sin arbetsgivare. Man kan också undersöka om man är medförsäkrad någonstans.

Inte minst ska du undersöka hur premierna ser ut. Jämför och pruta på dina försäkringar. Sätt press på de olika bolagen och berätta vad du erbjuds hos en konkurrent.

Välj bort onödiga försäkringar som till exempel tilläggsförsäkringar som ersätts med hemförsäkring med kompletterande ”drulleförsäkring”. Se även över reseförsäkringen där du dels har en i hemförsäkringen men ofta också på ditt betalkort.

Många försäkringsbolag ger rabatt om man samlar allt i deras bolag. Är då detta den bästa affären man kan göra? Det finns en enkelhet i samla allting i ett bolag men det är tveksamt om man i slutändan verkligen får det bästa priset.

Här finns det inga genvägar, jämför vad de olika bolagen kan erbjuda dig för pris för respektive försäkring. Att använda sig av jämförelsesidor på nätet förenklar processen men dessa är täcker ofta inte in alla bolag som finns på marknaden. Använd dig av tjänster som Compricer, Suredo och Insplanet för att få en överblick av prisbilden.

Jag gick ut på Insplanet för att jämföra min bilförsäkring och rätt snabbt fick jag en prisjämförelse mellan sex olika bolag. Mitt nuvarande bolag Folksam visade sig inte vara billigast utan där var Bilförsäkring nu absolut den billigaste. Men se upp med vad de erbjuder för villkor och vad som verkligen ingår i försäkringen.

Lycka till där ute i försäkringsdjungeln, det lönar sig att jämföra och granska.

Länkar

Läs ytterligare om försäkringar här.

SVD har gjort en sammanställning av de bästa bilförsäkringarna här.

Ja, det där med försäkringar är en djungel helt klart. Men helt klart är ju oxå att man inte bör stirra sig blind på priset. Det är så lätt att gå i fällan och tänka att man sparar hundralappar, kanske till och med tusenlappar (per år). Det viktigaste är att se vad som ingår i försäkringen. Jag betalar gladeligen 1000 kronor mer för en försäkring om jag vet att det ger ett bättre skydd om nu olyckan skulle vara framme. Vi har folksam och vet att det inte är billigast, men villaförsäkringen skall vara en av de bättre, eller kanske bäst på marknaden. Tänk även på att ha samma försäkringsbolag för hemförsärking (som ofta ingår i fackavgift) och villaförsäkring. Vid exempelvis ett inbrott får du annars betala 2 självrisker. En för den sönderbrutna dörren/fönstret och en för inventarierna som blev stulna. Inte så smart 😦

Mycket bra det du skriver om dubbla självrisker. Kvalité är givetvis alltid viktigt och det gäller nog inte minst försäkringar där det kan vara livsavgörande.

Nej, det är fel. Det är aldrig mer än en självrisk på samma skada. Kostnaden för den ena självrisken täcks av det andra försäkringsbolaget som en del av den skadelidandes kostnader.