Vi har ett extremt ränteläge i Sverige idag. Det beror på att riksbanken försöker få igång inflationen och stimulera ekonomin. Givetvis kan det inte hålla i sig för evigt, och det får en del olika effekter. En effekt är att storbankerna inte verkar ha några sparkonton värde namnet! Så frågan är var man ska placera sitt buffertkonto? Det borde ju trots allt vara några tiotals tusen kronor. De förtjänar ränta!

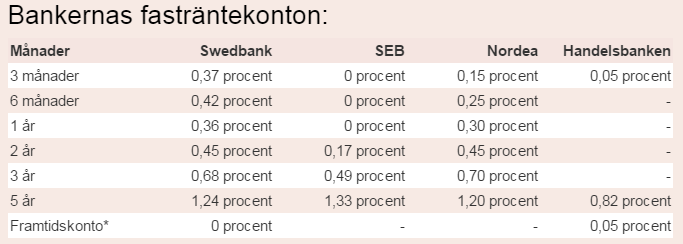

Om du startar ett sparkonto utan bindningstid på din bank idag så kan jag nästan garantera dig att du inte får någon ränta alls. Du får ingenting betalt för att låna ut dina pengar. Det kan kännas lite oschysst eftersom banken tar relativt bra betalt av dig för att låna pengar. Tar vi en titt på sparräntorna hos bankerna ser det ut så här:

Sparränta Storbanker 21 juli 2015

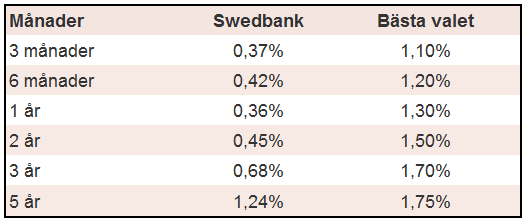

Att binda sina pengar på 5 år till denna låga ränta är inte en bra idé. Bättre i så fall att vänta. Men vad ska man göra med sitt buffertkonto då? Pengarna ska vara lätta att komma åt, inte utsättas för risk. Givetvis ska du, som vi tidigare skrivit om på Sparabloggen, hitta den bästa räntan som finns där ute! Använd Compricer! Min sökning gav idag:

Denna sökning blir fort inaktuell! Gör din egen sökning! (aug15)

Det gick att få lite ränta, trots att man inte binder så länge! Men ett riktigt buffertkonto bör ju vara helt obundet. Då kan man få runt 1,00 – 1,05 % i ränta. Det lönar sig att titta sig omkring!

Detta kommer att ta dig kanske 30 min att leta upp det obundna konto som ger dig bäst ränta, öppna det och flytta över pengarna. Du kommer att tjäna hundratals kronor varje år på den halvtimmen… (1% av 10 000 kr är 100 kr) Det kan vara den bästa timlönen du någonsin fått!

Lycka till!

{kind=link}

En kommentar