Det pratas ibland om svenskarnas skuldkvot och hur den har stigit under senare år. Att det inte är något bra det är lätt att förstå, men hur räknar man på den och hur påverkar den din ekonomi? Sparabloggen reder ut begreppen och sen kan du börja räkna på hur ditt hushåll ligger till.

Skuldkvoten är hushållets samlade inkomster efter skatt och detta dividerar man med alla skulder som hushållet har (bolån, billån, studielån osv). Exempel: De samlade skulderna är 2 500 000 kr och hushållet har 45 000 kr i månaden efter skatt plus barnbidrag på 2200 kr. Detta innebär en skuldkvot på 441%. På den alldeles utmärkta sidan rikatillsammans.se finns en kalkylator att tillgå här.

Skuldkvoten är hushållets samlade inkomster efter skatt och detta dividerar man med alla skulder som hushållet har (bolån, billån, studielån osv). Exempel: De samlade skulderna är 2 500 000 kr och hushållet har 45 000 kr i månaden efter skatt plus barnbidrag på 2200 kr. Detta innebär en skuldkvot på 441%. På den alldeles utmärkta sidan rikatillsammans.se finns en kalkylator att tillgå här.

Men vad säger dessa siffror?

Vi kan börja med hur statistiken ser ut i Sverige:

-170 000 hushåll har en skuldkvot på 600%

– 590 000 hushåll har en skuldkvot som överstiger 300% (40% av alla bolån)

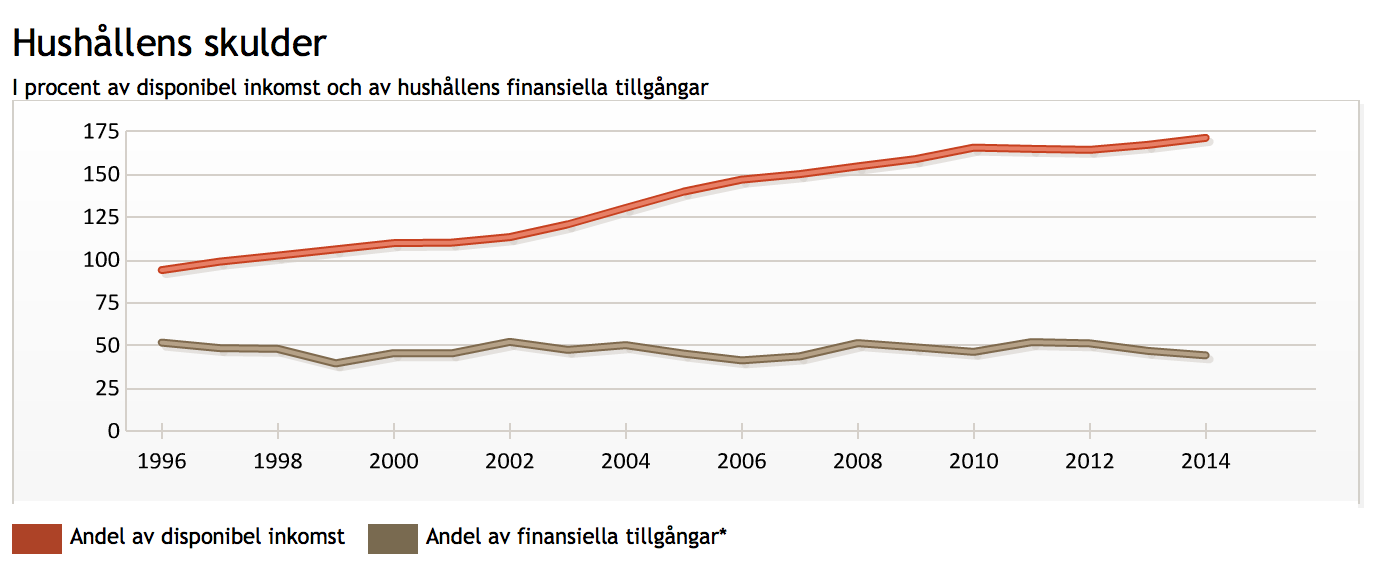

– Genomsnittliga skuldkvoten är drygt 170 % för alla hushåll

– Exkluderat skuldfria hushåll ligger skuldkvoten på ca 366 % i hela landet

– I storstäderna ca 400%

Med dagens lågräntemiljö innebär det att räntebetalningar efter skatt blir ca 8% av hushållens disponibla inkomster. Men, och detta är viktigt. När bolåneräntorna stiger till normalare nivåer kommer dessa 8 procent att stiga i rask takt. Det kan bli så mycket som 25% av den disponibla inkomsten vid en ränta på 6%. Enligt Riksbanken innebär då detta med en skuldkvot på 600%, lån på 2 miljoner och en disponibel inkomst på 30 000 kronor i månaden att räntekostnaderna efter ränteavdrag ökar från 2 500 kronor till 7 500 kronor per månad.

Vad ska man då göra?

Receptet är enkelt: sänk dina lånekostnader med att amortera, samtidigt som du behöver öka din inkomst. För en del finns det kanske ett sparkapital som direkt skulle innebära en minskad lånekostnad om man överförde dessa pengar till att amortera.

Det finns inga andra genvägar förutom att hoppas på ständigt låg ränta på dina lån.

Enligt Finansinspektionen sjunker viljan att amortera ju lägre belåningsgraderna blir. Nio av tio låntagare med belåningsgrader över 70 procent amorterade förra året. Medan de med belåningsgrad mellan 50 och 70 procent amorterar bara 4 av 10 hushåll.

Vilken nivå man skall sträva efter är svårt att säga men att försöka ligga under snittet är en början och att man tänker på att minska sin belåning.

Källa: Svd Näringsliv, rikatillsammans.se, www.fi.se och riksbanken.se