Jag brukar ibland roa mig med att titta runt på Hemnet och vår familj har inte varit helt främmande för att sälja den befintliga bostaden och köpa något större. Men då var det det här med att dra på sig kostnader.

Vi köpte huset 2005 och det är inte helt okänt att värdeökningen på fastigheter har varit minst sagt brutal. Det var svårt att inse det 2005 när vi betalade 1350 000 kronor för ett hus som var i stort behov av renovering. Med stor egeninsats med allt från dränering, nytt kök, altan med uterum, målning på både ut- och insida, slipning av golv och mycket annat har vi på ett kostnadseffektivt sätt höjt värdet på huset.

Jag är inte bäst på att pruta men jag ser alltid till att få det gjort på något sätt. För ögonblicket har jag 1,47% i ränta på lånen som är på 1.300.000 kronor men nu vill jag lägga om dessa och ansöka om lån hos Avanza, SBAB, Landshypotek eller kanske Hypoteket. Alla har liknande ”prutat och klar-ränta” men det finns små skillnader. Belåningsgraden kan avgöra vilken räntesats man får och i mitt fall räknar jag på belåningsgrad under 50%.

Att vända sig till storbankerna är uteslutet eftersom min erfarenhet från att pruta hos dem är ganska dålig.

Jag vet att det finns många där ute som sitter på listräntor och är nöjda med det eftersom det kan vara en jobbig process där man aktivt måste kontakta en säljare/banktjänsteman på banken. Men som jag brukar hävda, offra 60 minuter och du har antagligen ditt livs bästa timlön i just det ögonblicket.

Senast när jag besökte banken och förhandlade lade jag fram mina argument som borde få vem som helst att vilja ha mig som kund:

- Belåningsgrad under 50%

- Två stabila inkomster

- Stort sparande i värdepapper

- Kund i 49 år.

Jag ville att de skulle matcha räntan som Avanza och de andra uppstickarna har på sin 3-månaders men det var inte möjligt. Om jag började ett månadssparande hos dem skulle det eventuellt kunna påverka i framtiden.

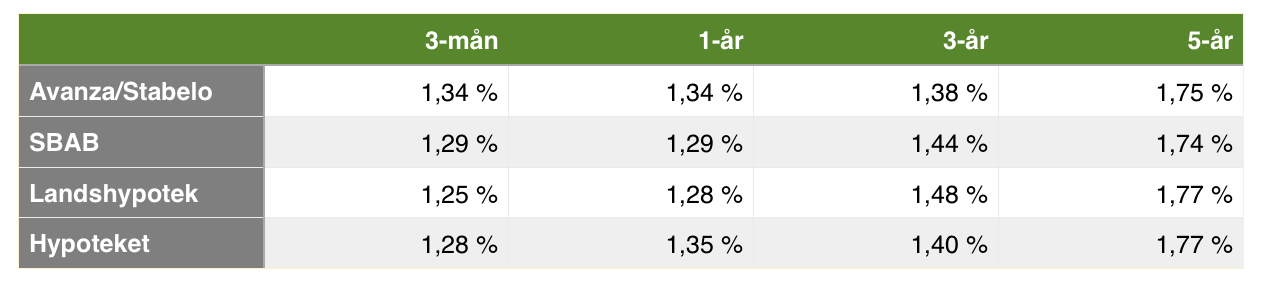

Räntorna hos utmanarna ser för närvarande ut enligt följande:

Vad kan man spara?

Jag räknar på det lånebeloppet som är aktuellt i vårt hushåll och skillnaden mellan listränta på ”storbank”, min aktuella ränta och Landshypotek som har den lägsta räntan av de fyra uppstickarna. Vi lägger även in beloppen 3.000.000:- och 5.000.000:-.

Månadskostnad vid olika räntesatser och belopp.

Om man slår ut detta på årsbasis ser man tydligt vilken skillnad det gör om man är aktiv när man letar efter sätt att minska sina lånekostnader. Nu är det inte alla som har förmånen att ha låg belåningsgrad men det som är viktigt att påpeka är att det finns tusenlappar att spara bara man är aktiv. Låt inte bankerna få dig att tro att du har fått de bästa villkoren. Bolånemarknaden är konkurrensutsatt och det finns alltid någon annan aktör som vill tjäna pengar på ditt bolån.

Skillnaden för mig blir i slutändan 2928 kronor per år. Små pengar kan tyckas men om man lyckas hålla denna skillnaden varje år blir det stora pengar som kan ge avkastning via aktiefonder eller direktägande i aktier. Om jag månatligt investerar skillnaden 244 kronor har jag vid 5% avkastning 36 922 kronor efter 10 år.

Den där timpengen som vi pratade om början har som jag hävdade blivit den bäst betalda timmen någonsin.

Jag tycker också det är viktigt att ha någon form av amortering på lånen, att se summan minska år för år innebär minskade kostnader när räntorna stiger.

Att notera: jag har inte tagit hänsyn till ränteavdraget på 30%, vilket påverkar differensen mellan de olika summorna.

Lycka till med bolåneräntan!

Sparabloggen.com

En kommentar