(Grafik: pexels.com och Thobias)

Sparabloggen AK har som strategi att bygga en aktieportfölj med 10 bolag av olika storlek och i olika branscher, som är noterade på OMX Stockholm. Under en tid har vi enbart haft 8 bolag, och en del likvider som bara väntat på att investeras. Det är dags att hitta två bolag till för portföljen!

Sparabloggens aktieklubb har som sagt följande uttalade strategi:

- Vi ska bygga en portfölj som består av 10 bolag som alla är noterade på Stockholmsbörsens stora lista OMX-stockholm.

- Bolagen ska vara av olika storlek, med relativt jämn fördelning av LargeCap, MidCap och SmallCap, i olika branscher.

- Bolagen ska alltid göra vinst och gärna ha utdelning. Vi ska också försöka hitta rimlig värdering (främst P/E-tal) och gärna med en bra tillväxt. (Hittar du sådana bolag får du gärna mejla oss 😉 )

- Denna aktieportfölj ska utgöra bulken av våra investeringar, men vi ska även försöka hitta tillväxt i resten av världen genom att investera i fonder också.

Detta är vår investeringsfilosofi, och i denna portfölj månadssparar vi sedan några tusen var på månadsbasis. Vi har gjort det i fyra år, med relativt god avkastning till en kontrollerad risk. Men ni som följt vår portfölj har sett att vi under några månader inte haft 10 bolag i portföljen som vi planerat. Under året har vi sålt av Bilia och Invisio Communication, och vi har inte tagit oss tiden att hitta några ersättare i portföljen. Men nu när sommarn är slut så tar i tag i detta och fyller korgen med nya ägg som kan växa till sig inför nästa utdelningssäsong (eller ännu längre!)

Det jag och Per bestämde nu är att vi båda två ska plocka fram tre kandidater var. Vi kommer sedan att titta på dessa sex bolag och sedan rösta fram de två bolag som vi kommer att köpa in i portföljen. En metod vi ibland använder är att båda sätter poäng från 1 till 4 på de fyra starkaste kandidater. Sedan köper vi det bolag som får mest poäng!

När jag screenar efter bolag använder jag först Avanzas screener, och sedan Börsdata för att titta mer i detalj på bolagen. Även rapporterna är bra att kasta ett öga på.

När jag personligen tittar på nya bolag så screenar jag i första läget med hjälp av nyckeltal. Jag tittar på saker som P/E-tal, direktavkastning, tillväxt på vinst, tillväxt på omsättning och kursutveckling senaste åren. Till min hjälp använder jag ofta först Avanzas screener för att hitta intressanta bolag, och sedan tittar jag närmare på bolagen jag hittat på Börsdata. Har man sedan fått ner antalet intressanta bolag till ett rimligt antal så är det värdefullt att titta på deras finansiella rapporter. Verkar VD:n trovärdig och positivt? Talas det om problem eller framgångar mest?

Efter min första bolagsvaskning har jag plockat fram Softronic, Novotek, Beijer Alma, Investor, Kindred Group, Acando, Securitas, Hexpol, Nederman Holding, Swedish Match, AAK och Rottneros. Detta är de bolag som jag kommer att fokusera på för att hitta mina kandidater. Bara att kavla upp ärmarna och börja leta!

Efter att ha undersökt och funderat har jag beslutat att mina tre kandidater är:

Softronic

IT-konsultbolag som jobbar mycket mot kommuner, landsting, myndigheter. Alltså grundläggande svenska välfärdsinstitutioner, som befinner sig i en digitaliseringsprocess. Har stark tillväxt i både vinst och omsättning. P/E på 19, som inte känns jättedyrt vid en så stark tillväxt. Har en relativt bra utdelning med en direktavkastning på 3,5%. Hoppas på att valåret bland annat ska leda till en del skattemedel som avsätts till Softronics kunder för vidare digitalisering. Man får hålla ögonen på denna aktien dock. Affärerna kan sjunka fort om konjunkturen sviker.

Kindred Group

Bettingbolag med stark tillväxt i både omsättning och vinst. Delar dessutom ut en hel del pengar med en direktavkastning på 5,5% för tillfället. Har som sagt en stark tillväxt, vilket för att P/E-talet på 16,2 känns ganska rimligt. Kindred Group verkar ha klarat de svårigheter som bland annat Betsson haft, vilket jag tycker borgar för lite mer stabilitet. Kindred har spenderat en hel del pengar på sistone, så eget kapital har gått ner. Jag hoppas det leder till ännu större vinster i fratiden.

Hexpol

Bolag som utvecklar och säljer specialgummi och -plaster (polymerer). Gammal avknoppning från Melker Schörling AB. Bolaget har utvecklats väldigt positivt under lång tid med stark tillväxt i både vinst och omsättning. Gör bra vinst, och en viss del delas ut. Direktavkastningen ligger på 2,0%. Ökade råvarupriser (olja) hade kunnat skada Hexpol, men de verkar vara duktiga på att höja sina priser i motsvarande takt. Ett P/E-tal på 20,6 känns rimligt med stark tillväxt.

Pers svåra process att välja bolag

Tillvägagångssättet ser lite olika ut vid olika tidpunkter och tillfällen. Ibland ”ramlar” man på ett intressant bolag, medan man som i denna processen aktivt letar efter ett stabilt bolag med god vinsttillväxt och helst en hyfsad direktavkastning. Svårt? Ja, billiga bolag är det ont om.

När vi började att fundera på nästa bolag som skall in i portföljen är det för min egen del vilka bolag som trendar men givetvis där siffrorna visar på god tillväxt men med en process som mycket liknar Thobias. Eftersom det tar upp till en vecka från idé till färdigt inlägg fanns till en början Hufvudstaden med bland de tre kandidaterna. Men efter de senaste dagarnas otroliga uppgång är det ett känsligt läge där värderingen blivit mer ansträngd.

Mina första kandidater var: Nilörn, Hufvudstaden, Nordea, Beijer Alma, Investor, Beijer Ref, Nederman, Proact IT, Ambea, Axfood, BTS Group och Bufab.

Beijer Alma

Är ett sådant där ”tråkigt” bolag som beskrivs enligt följande: en internationell industrigrupp med fokus på komponenttillverkning och teknikhandel. I koncernen ingår Lesjöfors, som är en fullsortimentsleverantör av industrifjädrar, tråd- och banddetaljer, Habia Cable – en av Europas största tillverkare av specialkabel samt Beijer Tech som arbetar med teknikhandel.

Beijer har tagit sig över MA 200 och omsättning samt vinst/aktie är i stigande trend. Direktavkastning på 3,5% med 15 år av oförändrad eller höjd ordinarie utdelning.

Nilörngruppen

En internationell koncern som tillverkar etiketter, förpackningar och accessoarer till kunder framförallt inom klädindustrin. De är marknadsledande i Norden, men återfinns i hela Europa och i Asien. En av huvudägarna är Investmentbolaget Traction. För drygt ett år sedan stod aktien på topp och har sedan fallit 15%. Men vinstutvecklingen och vinst/aktie stiger år för år och värdringen börjar se mycket aptitlig ut. Lägg därtill att direktavkastningen ligger på knappt 5%. Håller prognoserna i sig och bolaget levererar bör vi kunna se en god kursutveckling över tid.

Investor

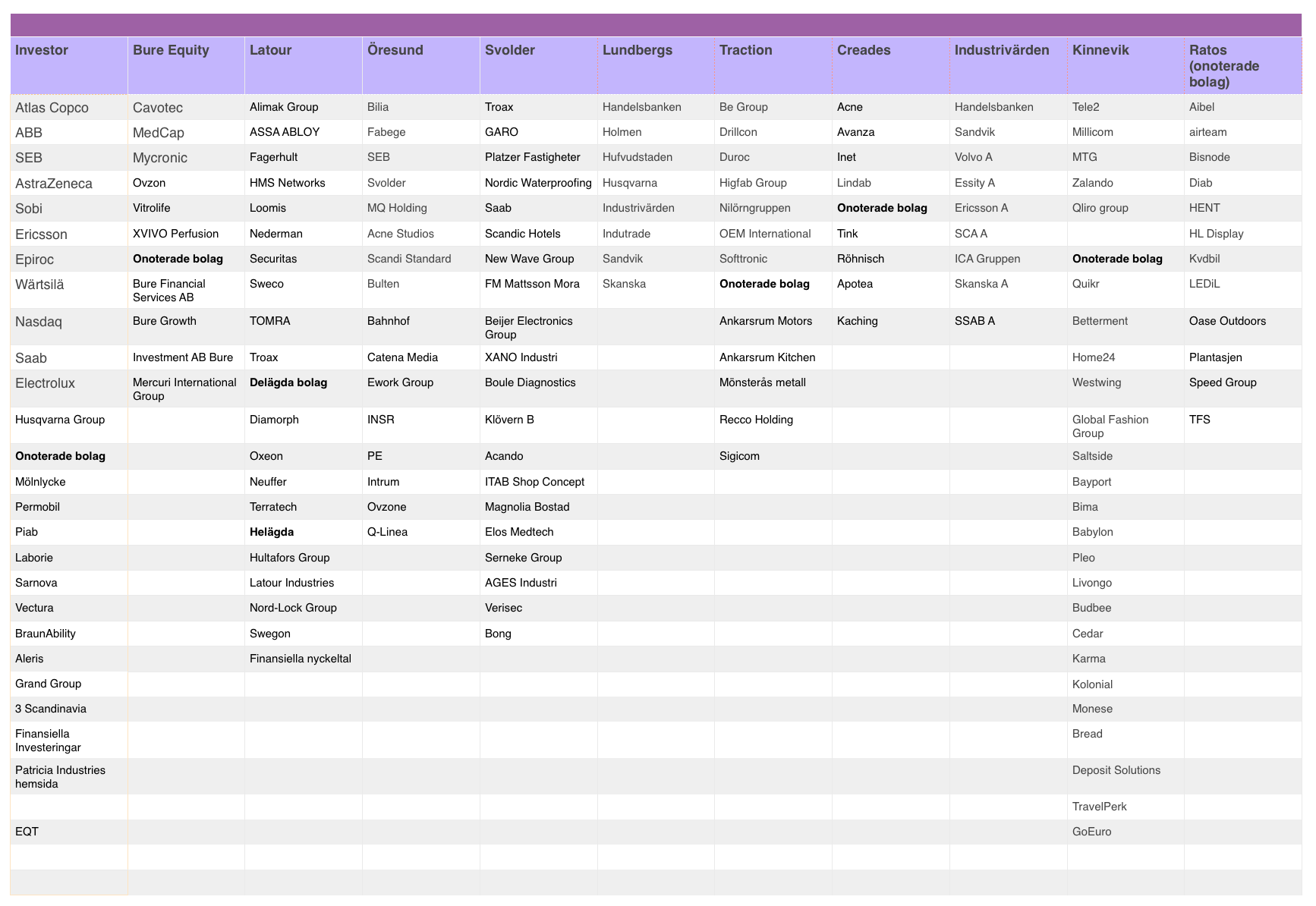

Ett investmentbolag som bildades 1916 och har varit en maktfaktor och utvecklare av svenskt näringsliv i över hundra år. Detta är ett väldigt förutsägbart bolag likväl som det har sin självklara plats i många portföljer. Bland innehaven finns Atlas CopcoABB, SEB, AstraZeneca, Sobi, Epiroc, Wärtsilä, Ericsson, Nasdaq, Saab, Electrolux, Husqvarna Group och sedan finns ett antal onoterade mindre bolag i deras portfölj.

Vilka bolag tycker du är intressanta idag? Hur gör du när du letar bolag att investera i? Nu återstår bara att rösta fram de två kandidater som faktiskt kommer att hamna i portföljen!

Per och Thobias

Sparabloggen.com