Drömmer du om att luta dig tillbaka och njuta av pensionen efter ett långt arbetsliv? Ja, det är det många som drömmer om. Kanske planerar man till och med att sluta jobba lite tidigare än vid 65 år. Låt oss säga så här, det kommer inte att bli lätt!

För en vanlig löntagare som inte sparar till sin pension kommer framtiden att vara oviss. För vem vet vad den nya pensionsåldern kommer att bli: 65, 67 eller rent utav 75? Att den nuvarande nivån vad gäller pensionsutbetalningar kommer att korrigeras är ganska säkert. Detta bygger på att vi blir äldre och att vi börjar arbeta senare i livet vilket innebär att man måste arbeta under en längre tid för att systemet skall fungera.

Intressant är att den genomsnittliga allmänna pensionen är 52 procent av lönen och detta har sjunkit med 10 procent under drygt en tioårsperiod. Däremot har tjänstepensionen ökat från 17 till 22 procent under samma period. Vilket innebär att genomsnittspensionen ligger på 73 procent av lönen.

Tyvärr så kommer nog dessa siffror att förändras negativt när nästa generation skall gå i pension. Att bära sin egen ekonomi kommer att bli tydligare i framtiden, därför bör man inte luta sig mot dagens siffror.

Hur ser då pensionssystemet ut idag?

Vi plockar fram den klassiska pensionspyramiden och visar på de delar som påverkar pensionen.

Den allmänna pensionen

18,5 procent av din lön är pensionsgrundande inkomst upp till 7,5 inkomstbasbelopp. Av detta går 2,5 procent till premiepensionen där du har möjlighet att välja bland 800 fonder. Har du inte valt hamnar pengarna i den statliga Sjunde AP-fonden, AP7 Såfa. Läs mer!

Tjänstepension

Om du arbetar på en arbetsplats med kollektivavtal får man tjänstepension från sin arbetsgivare. Man skulle kunna se det som uppskjuten lön. 4,5 procent är den vanligaste procentsatsen som avsätts till sin tjänstepension (kommunal-, landsting-, privat- och kooperativ anställning). Detta kan i slutändan göra en skillnad på över en miljon mer i pension. Man väljer själv förvaltningsform och försäkringsbolag. Läs mer!

Privat sparande

Frågan är då hur man vill leva när man väl är redo att gå i pension? En del är att se över hur kostnaderna ser ut och vad man kan göra för att påverka dem. Har man investerat i sitt boende har man med största sannolikhet gjort en bra affär. Har man också varit smart att amortera av på lånet kan man bo riktigt billigt på ålderns höst.

Att spara till sin pension ser jag som en absolut nödvändighet, hur tråkigt det än verkar. För vem vill lägga undan tusenlappar när man är 30 år för att sedan använda dem 30-40 år senare? Men det är här det smarta kommer in, ju tidigare du börjar desto mindre blir insatsen. Läs mer!

Hur mycket får jag?

Man kan gå in på pensionsmyndigheten och göra en prognos över pensionen. Känns resultatet nedslående är det dags att kavla upp ärmarna och börja spara inför din ålderdom.

Om man räknar med en årsavkastning på blygsamma 5 procent i snitt innebär det följande:

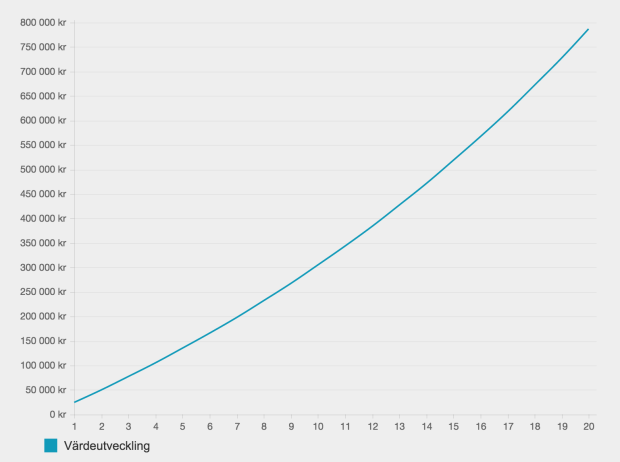

2000 kronor i månaden i 20 år

4000 kronor i månaden i 20 år

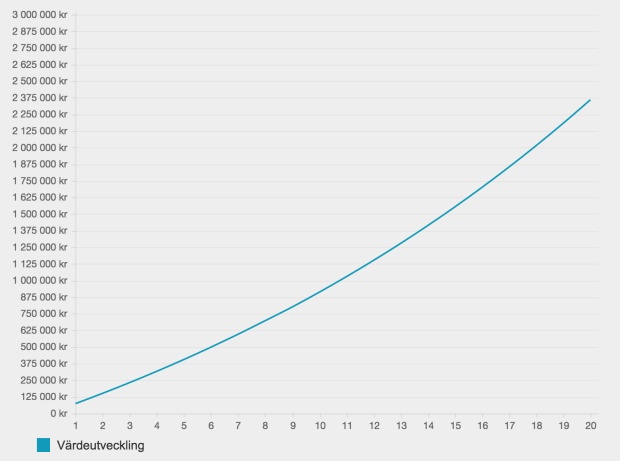

6000 kronor i månaden i 20 år

Om man har lyckats spara ihop till exempel 2 000 000 kronor finns det stora möjligheter att dryga ut sin pension genom att satsa på bolag som ger utdelning. Diversifierad din aktieportfölj och få 5 procent på summan innebär 100 000 kronor och du har kapitalet kvar. För tänk om du blir 100 år, hur skall man då fördela sina sparade pengar?

Här kommer lite tips på hur man kommer igång med sitt sparande från tidigare blogginlägg på Sparabloggen.

Aktieskolan

Fondskolan

Investeringstips 1

Investeringstips 2

Investeringstips 3

Investeringstips 4

Lycka till med din pension!

En kommentar