Att sätta in pengar på ett sparkonto bör vara ett sätt att lägga undan pengar inför framtiden. När man väl behöver sina pengar igen så ska de vara värda åtminstone lika mycket, men rimligen ännu lite mer. Banken lånar nämligen ut dina pengar, vilket gör att de utsätts för en liten risk. Detta ska du ha betalt för!

Nu är det så att de sparkonton som Sveriges storbanker erbjuder sina kunder i stort sett inte ger någon ränta alls. Det är knappt de slår inflationen. (Nu har inflationen pendlat runt nollan och till och med varit negativ stora delar av det senaste året)

Så här ser storbankernas utbud av icke bundna sparkonton ut: (De har generösare namn än ränta)

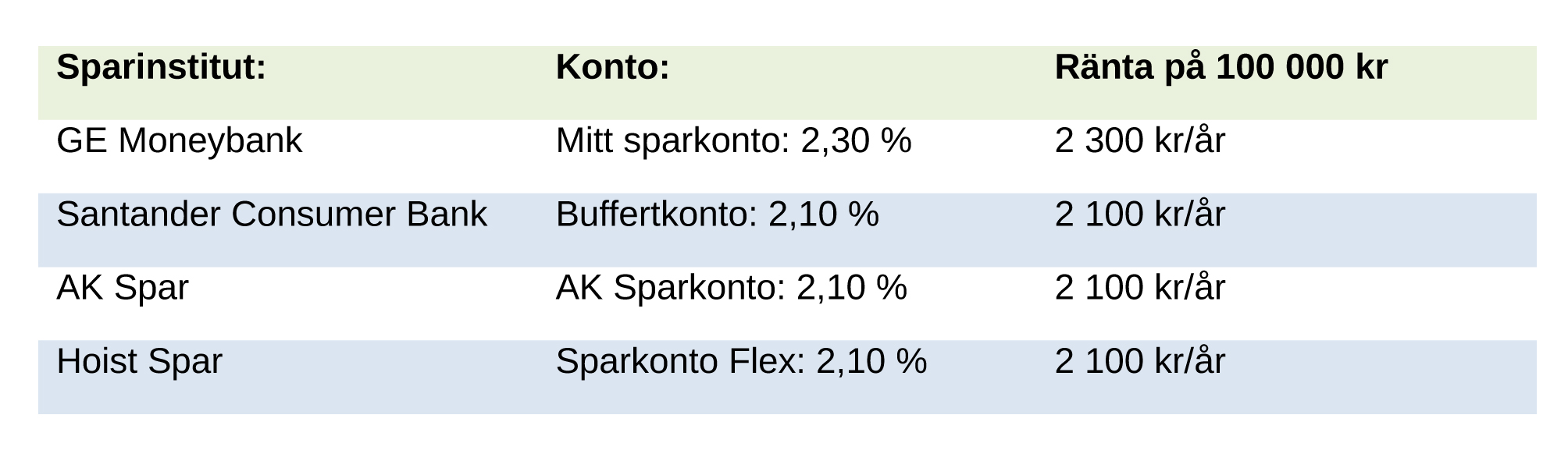

Detta gäller bara konton där kapitalet är helt obundet. Ett buffertsparande där man kanske behöver ta ut pengar till en oförutsedd händelse. Fast även obundet kapital borde kunna generera en högre ränta än så här! Tar man en titt på en prisjämförelse-site (ex; compricer.se – sparande ) så hittar man istället:

Hur kan det vara så här? Hur man tjäna 2 000 kr/år genom att flytta pengarna? Är risken högre? Tar det lång tid att få ut sina pengar?

Risken är marginellt större. Sparinstituten är lite mindre än bankerna och skulle kunna hamna på obestånd. Dock omfattas de ovan uppräknade av statlig insättningsgaranti, så pengarna är säkra även om de går i konkurs. (Dock efter en liten tid…) Denna risk är dock relativt liten.¨

Pengarna är inlåsta lite längre eftersom sparkontona ligger i en annan bank än ditt transaktionskonto så tar det en bankdag att föra över pengarna. En bankdag.

Varför kan bankerna ha så skamligt låg ränta på sina sparkonton? Jag tror att de flesta människor inte kollar runt, inte tycker det värt det lilla besväret (använda bank-id, göra bank-transaktioner). Denna slentrian tjänar storbankerna miljontals kronor på varje år. (Svenskarna har ca 1 316 miljarder kronor på sparkonton. 65 % av dessa pengar ligger hos storbankerna. Det är 855 miljarder kronor som banken använder för att öka sin egen vinst. Lyckas de göra 1 % vinst på detta kapital så tjänar de 8,6 miljarder kronor på dina pengar.)

Men detta är ju inte en ny spaning:

Börsforum svd.se – Du sitter väl inte och sparar på storbankens sparkonto

Privata affärer.se – Sparkontona du ska undvika

Avanza.se Placera.nu – Sparkonto populärt trots dålig ränta

Frågan är då bara varför inte fler människor sätter sina pengar i arbete. Hur gör du med dina sparpengar?

Ja visst är det lite olustigt att det är så dålig ränta. Jag skall följa din blogg och lära lite kring detta. Men små steg för min del. Fonder är för mej ett bättre alternativ än sparkonto och Avanza bank skall jag öppna konto hos inom snar framtid.

Det är inte lätt att veta vad man ska spara någonstans… Svenska folket sparar mycket just nu, men det mesta hamnar fortfarande i sparkonto med låg ränta.

http://www.di.se/artiklar/2014/9/2/spararna-trotsar-fornuftet/

Bättre alternativ:

Sparkonto med högre ränta i sparinstitut (ca 2% avk, ”noll” risk.)

Räntefond hos Nordnet/Avanza (ca 3,5% låg risk, ca 6%, liten risk)

Bred indexfond (ca 10%, men går upp och ner. måste vara några år…)

Skriver mer om detta och tipsar!

Bankerna fortsätter att gödas och belönar kunderna med låg ränta tillbaka:

http://www.privataaffarer.se/nyheter/miljarder-med-usel-ranta-679139

Fortfarande akuellt!

http://www.privataaffarer.se/nyheter/valj-ratt-sparkonto-685558