Det är alltid roligt med respons från våra läsare och den här gången tänkte vi göra frågan offentlig och ge vår syn på ett samlat innehav.

Hen skickade in sitt innehav i aktiefonder till oss och låt oss börja att säga att det i grunden är en mycket klokt innehav som har valts. Fem aktiefonder som är indexbaserade och som vi alla vet så slår nio av tio indexfonder över tid de aktivt förvaltade fonderna. Låga avgifter och god riskspridning gör portföljen till en modellportfölj. Det som vi ska titta lite närmare på är fördelning, alternativa indexfonder och kanske en utökad portfölj.

Det som inte framkommer är vilken tidshorisont som sparandet är baserat på. Tid är en mycket viktig faktor som är investerarens bästa vän.

Grundfrågan som kom var om det behövdes kompletteras, månadsvisa köp, uppdelning och ska man köpa när det dippar.

Låt oss gå rakt på frågorna och ge några enkla svar. Försök inte att tajma marknaden för det brukar inte vara särskilt lyckat. Därför är det bättre att sprida riskerna med att köpa månadsvis. Över tid är du med om uppgångar och nedgångar men förhoppningsvis så har du en stigande kurva.

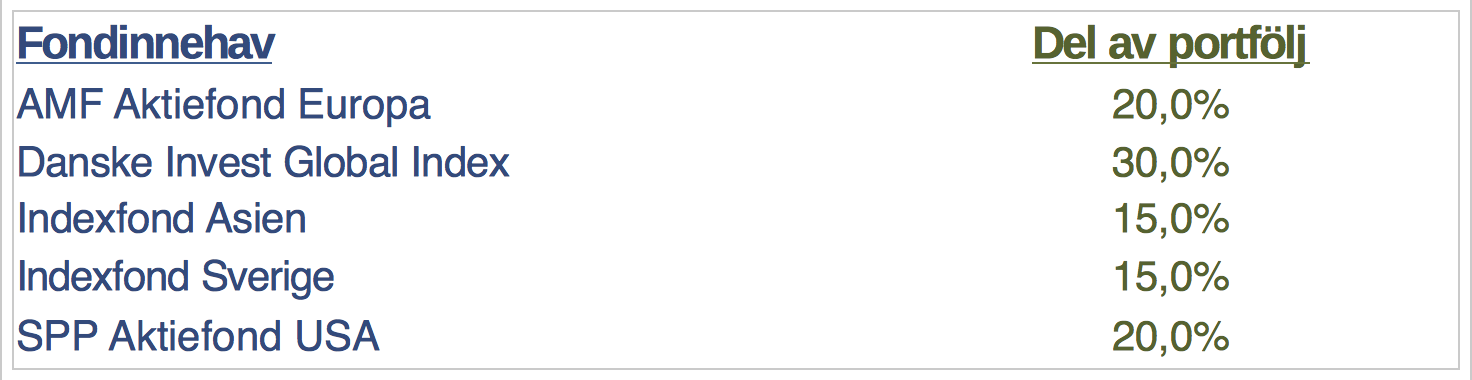

Den nuvarande uppdelningen ser ut enligt följande:

Här finns en bra spridning över hela världen i valet av aktiefonder men fördelningen mellan fonderna kan man justeras för att jämna ut riskerna enligt nedan.

Europa

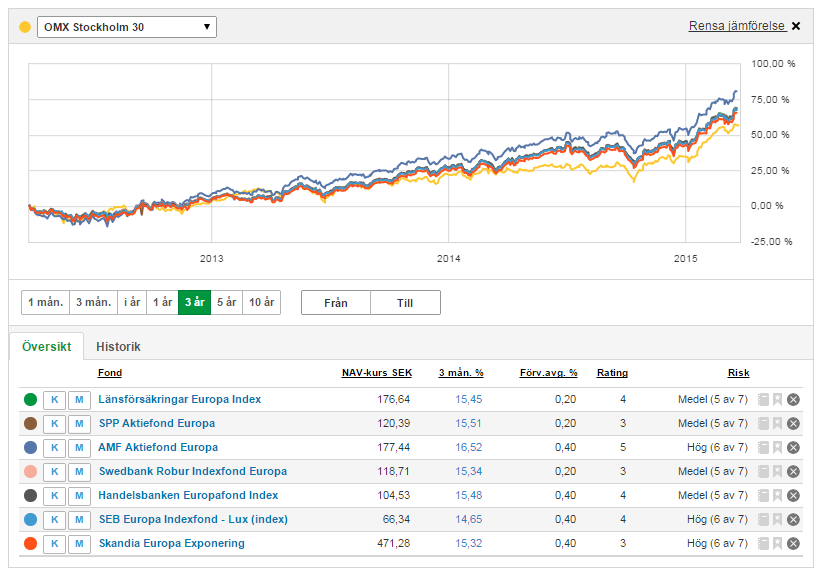

AMF Aktiefond Europa har en avgift på 0,40% vilket är ett bra pris för en indexfond men det går att komma ännu lägre i avgifter. Här lyfter vi fram sju Indexfonder för Europa med samma eller lägre avgifter. Avkastningen går att utläsa ur grafen. Här kan man se att samtliga indexfonder slår index över en period av drygt tre år och att AMF Aktiefond Europa presterar bäst. Denna portfölj är mer diversifierad, risken är spridd över världen. Sverige har ju gått riktigt riktigt bra 2013, 2014. Men chansen att detta fortsätter blir mindre och mindre så blicka ut i världen och håll koll på förvaltningsavgifterna!

Indexfonder Europa

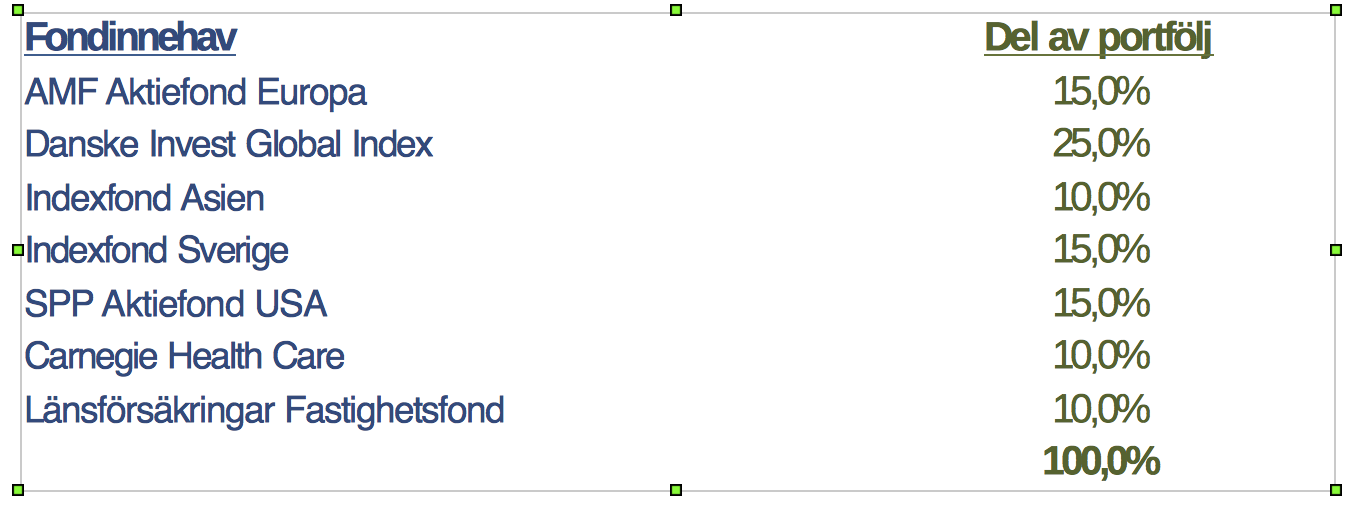

Om vi leker med tanken att utöka portföljen men fortfarande 100% aktierfonder. Alltså en långsiktig portfölj där man får vara beredd på att nedgång kan komma, och portföljen behöver tid att ta igen detta. Dock har vi tagit in lite andra fonder än bara indexfonder. Krydda upp portföljen lite. Dessa nya fonder har inte en geografisk zon som de följer utan en bransch och fastigheter. Vi tror att boende fortfarande kommer kosta pengar och mediciner och annat kommer att vara en framtidsbransch!

Globala fonder

Om man tittar på de globala indexfonderna ligger en lämplig avgift på mellan 0,20 % och 0,40 %. Det som man tydligt ser är att samtliga har presterat ungefär lika bra. Alltså finns det all anledning att välja den billigaste

Indexfonder Globala

Sverige

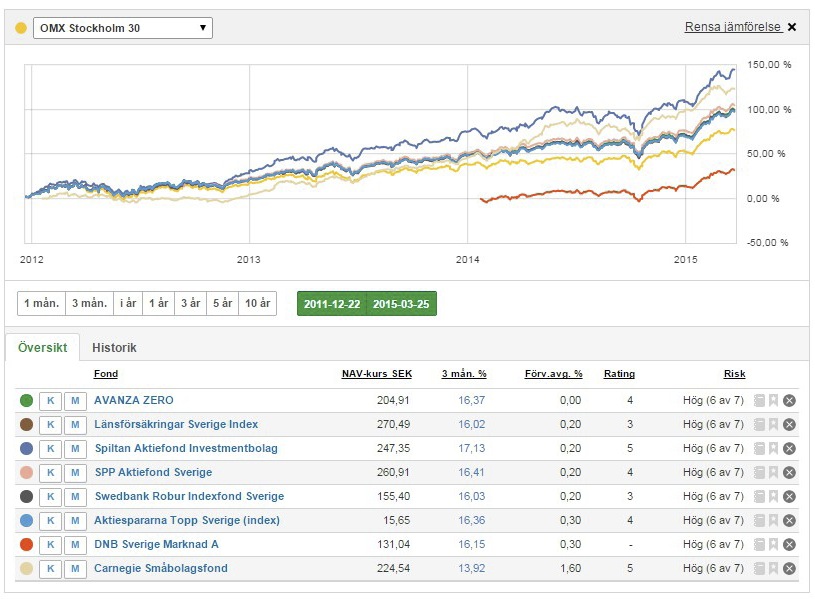

Att spara i svenska indexfonder har varit en mycket god idé där avkastningen har varit god till låga avgifter. Vi gjorde några avvikande jämförelser med tidshorisonten tre år. Avanza Zero, det finns ingen anledning att inte ha med den i en basportfölj, avgiftsfri år efter år. En fond som presterat mycket bra är Spiltan Aktiefond Investmentbolag. Samma låga avgift som billiga indexfonder men överpresterar gentemot dem. Den presterar så bra att erkänt aktivt förvaltade Carnegie Småbolagsfond (avgift 1,5 %) inte kan mäta sig med den.

Risk

Planerar man att använda kapitalet inom en kortare tid (5 år är halvkort tid) så kan det vara bra att minska risken lite. Det kan man göra med en kort räntefond (Låg avgift, Spiltan. Kommer dock inte att ge så mycket men inte heller gå ner) och sedan kan man minska risken med en lågriskhedgefond. Catella Hedgefond HF kan vara ett bra alternativ. Ska man använda pengarna på ännu kortare sikt så ska man vikta ner aktier ännu mer och ta in ännu mer lågriskplaceringar!

Allmänna tips!

För att sparandet ska vara effektivt och löpa smidigt ska man alltid tänka på:

– Minska avgifterna! Kolla upp att din bank inte tar några avgifter för depån/ISK:n eller extra

mycket courtage eller liknande. Avanza finns alltid som ett bra alternativ med låga avgifter och stort utbud.

– Använd ISK för att skatta så smart som möjligt! Du slipper deklarera (inget problem vid fonder iofs).

– Är du inte mycket intresserad så gör sparandet enkelt: Gör en automatisk månadsöverföring från lönekontot till ISK:n dagen efter lönen kommit.

– Skapa automatiska köporder som köper dagen efter sparpengarna kommit in på ISK:n. Kör samma fördelning som du valt i portföljen från början:

(Ex: 2 000 kr sparas automatiskt till ISK. 200 kr köps automatisk i alla fonder du satt 10% på, 300 kr på alla fonder du valt 15% och 500 kr på alla fonder du valt 25% på… Detta behöver du bara ställa in en gång. Sedan löper det på utan effort!)

– Vill du försöka tima marknaden så kan du sätta alla nya insättningar i en räntefond och sedan köpa in dig i aktiefonder när marknaden gått ner lite. Det kräver lite nerver. Det är jobbigt att se marknaden gå upp, och räntefonderna ligga kvar. Men det känns bättre när det vänder!

{kind=link}

Bra tips!

Ett litet förtydligande:

”- Använd ISK för att skatta så smart som möjligt! Du slipper deklarera (inget problem vid fonder iofs).”

För en ISK deklarerar man schablonintäkten (sker automatiskt oftast iof) men man slipper deklarera köp/sälj som för ett fritt sparande. En svensk KF däremot är helt deklarationsfri.

Bra info! ISK kommer med på deklarationen… KF tas ej med alls, men skattas givetvis

Nu talas det dessutom om ändrade skattesatser för dessa konton. Då är frågan hur effektiv skatt det blir. ?