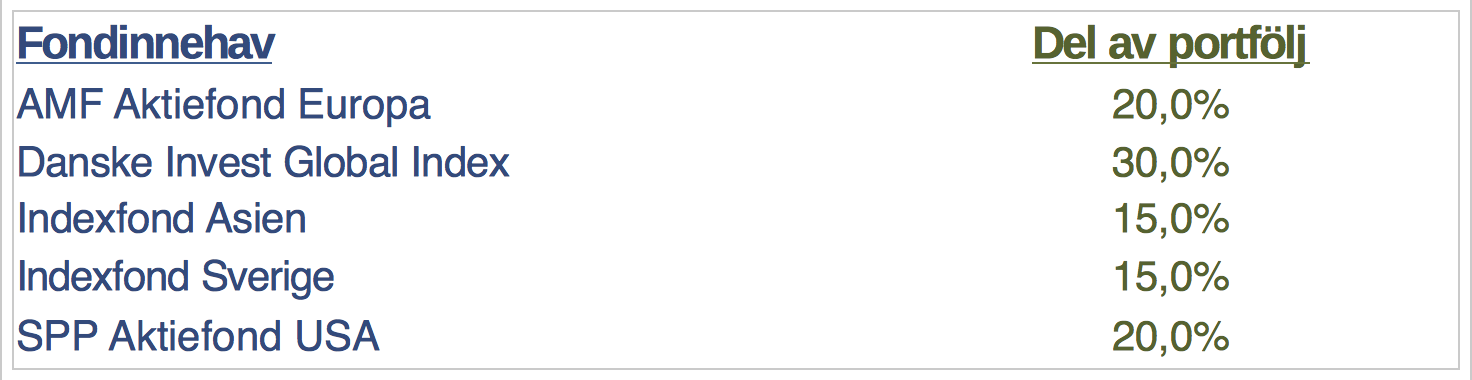

Under de senaste veckorna har det rapporterats om en orolig aktiemarknad. 8-10% har börsen sjunkit sedan i slutet av april och det spekuleras i huruvida det ska komma ett större ras eller om det bara är en liten sättning i marknaden.

Som aktiv följare av diverse podcasts, affärstidningar och olika forum är det en sak som senaste året har förenat dem; spekulationerna om börsen har gjort sitt för denna gången. Vi vet alla att förr eller senare inträffar det ett större eller mindre ras. Orsaken de två senaste gångerna var IT-kraschen i början av 2000-talet med ett fall på runt 65% och Finanskrisen där fallet under perioden juli 2007 till oktober 2008 var hela 57,8 %.

Står vi nu då inför en ny nedgång och vad är det som skall utlösa ett större fall på börsen? Det är det ingen som vet, en del säger att det kommer att fortsätta stiga medan andra tror på en nedgång.

Orolig, vad ska man då göra?

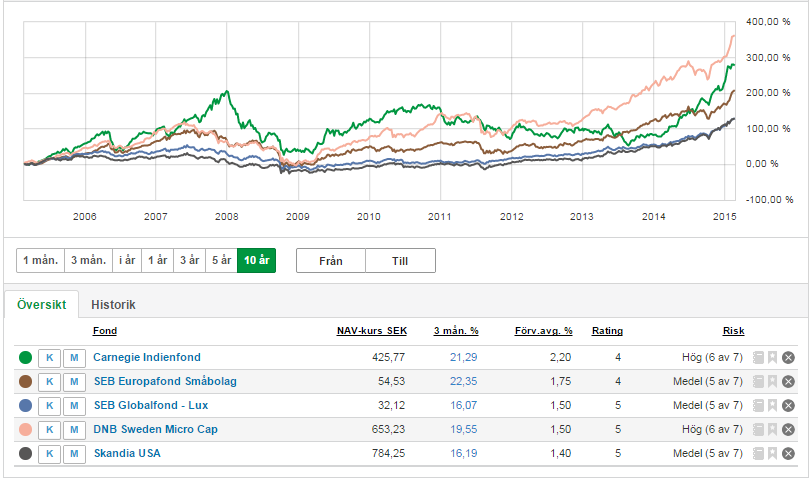

Den enklaste vägen är troligtvis att tro på att börsen under lång tid stiger och att kvalitetsbolag och billiga fonder med månadsspar är den bästa lösningen. Känner man dock på sig att många varningsklockor ringer kan det vara en bra idé att trappa ned sina innehav.

Kloka människor som förstår sig på finansmarknaden säger att man inte kan tajma marknaden. Att spekulera när stora upp- eller nedgångar ska inträffa är i princip omöjligt. Om man inte klarar detta återstår egentligen bara att åka med. Men är det den rätta vägen?

Hypotetiska lösningar

Sälj allt du har och ligg kvar med likvider samtidigt som du fortsätter att göra insättningar. Har du pengarna på ett Investeringssparkonto (ISK) kommer du att få betala skatt på de pengar du har på kontor (för tillfället 270 kr för varje 100 000 kr). Har du däremot ett vanligt Aktie- och fondsparkonto utgår ingen skatt om man inte gör vinst.

Med en liten risknivå och små avkastningskrav finns det en annan väg att gå: Räntefonder, obligationer och hedgefonder.

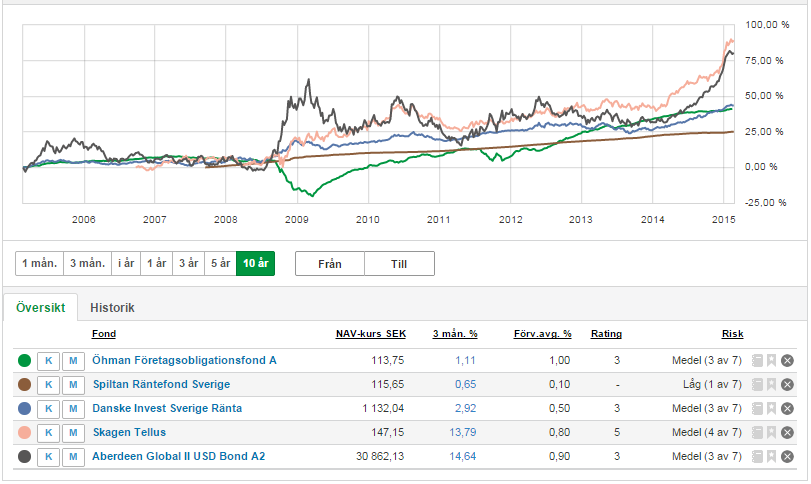

Räntefonder

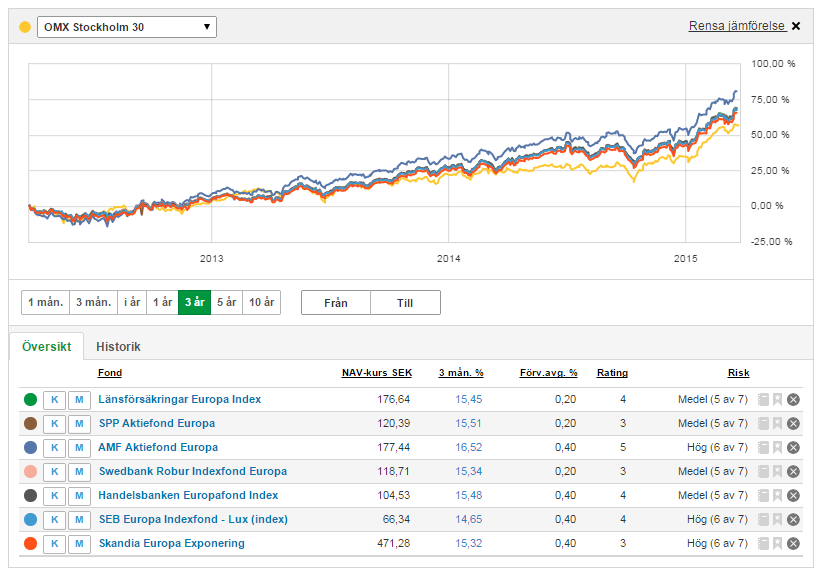

När man sparar i räntefonder tar man en lägre risk vilket också medför att avkastningen är låg. Men det kan vara ett mycket bra sätt att säkra upp sina pengar under en period när marknaden är orolig. Det går att dela upp räntefonderna i olika kategorier: korta-, medellånga och långa räntefonder. Risknivån är högst med de långa räntefonderna.

Vad som styr risknivåer och avkastningen går att läsa på lar.snabber.se.

En favorit hos Sparabloggen är den korta räntefonder Spiltan Räntefond Sverige som genererat i snitt 2,8% de senaste fem åren. I den lågräntemiljö vi lever i kan man absolut inte förvänta sig mer. Vill man sprida riskerna bland de säkra räntefonderna kan man gå på Claes Hembergs räntetrippel: 1/3 SPP företagsobligation, 1/3 SEB företagsobligationsfond och 1/3 av Spiltan räntefond. Läs mer här.

Vad gäller medel- och långa räntefonder är det lite mer komplicerat och volatilt. Men i regel kan man säga att när marknadsräntorna är stillastående eller sjunker ger det avkastning på de långa räntorna. Just nu har de långa marknadsräntorna stigit och därmed gett negativt resultat för långa räntefonder.

Leta bland räntefonder hos Avanza här.

Företagsobligationer är en sorts ränta som företag får betala. Osäkra företag ger högre risk men också möjlighet till större avkastning medan stabila företag har lägre risk och därmed lägre ränta. Läs mer här.

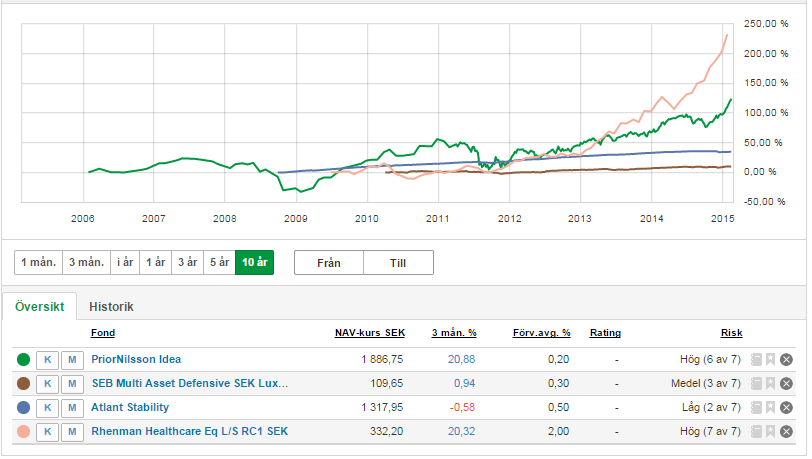

Hedgefonder

En hedgefond är en fond som strävar efter positiv avkastning oavsett hur marknaden rör sig. Även om börsen och marknaden går nedåt är syftet med hedgefonden en positiv avkastning. Det åstadkoms genom att en hedgefond har friare placeringsmöjligheter än en traditionell aktie-, index- eller räntefond samt även att en hedgefond vanligen aktivt försöker minska sin risk.

Sparande i en hedgefond kan lika lite som andra fonder garantera att dina pengar ökar i värde. Däremot siktar fonden på att försöka motstå en marknad som går nedåt vilket innebär att om börsen går ned under en längre period strävar hedgefonden efter ett positivt resultat.

De flesta Hedgefonder är dyra och merparten tar ut en prestationsbaserad avgift samtidigt som du inte kan förvänta dig stor avkastning. Däremot kan det vara ett bra sätt att parkera pengar under oroliga tider.

Efter att ha tittat igenom det stora utbudet av Hedgefonder fastnade vi för följande:

Catella Hedgefond HF, Rhenman healthcare Eq L/S (månadsköp), Excalibur, Atlant stability, PriorNilsson yield, Aktie-Ansvar Graal Total, Aktie-Ansvar Graal HF, (månadsköp, 10000:-), Brummer Multi-Strategy (månadsköp, 20000:-). Om man har 100 000:- så är Gladiator en Hedgefond som har varit stabil under åren.

Leta bland Hedgefonder hos Avanza här.

Ett annat alternativ

Har du lån, passa på och amortera då vet du säkert att pengarna hamnar rätt.

Det är lätt att investera när börsen konstant stiger, vilket vi har vant oss vid under de senaste åren. Det är när börsen faller tillbaka som det gäller att agera klokt.

Bli aldrig girig, över tid finns stora möjligheter att få bra avkastning.

De exempel som har lyfts fram är absolut ingen garanti för framtida avkastning.

Lycka till med Era val!

{kind=link}