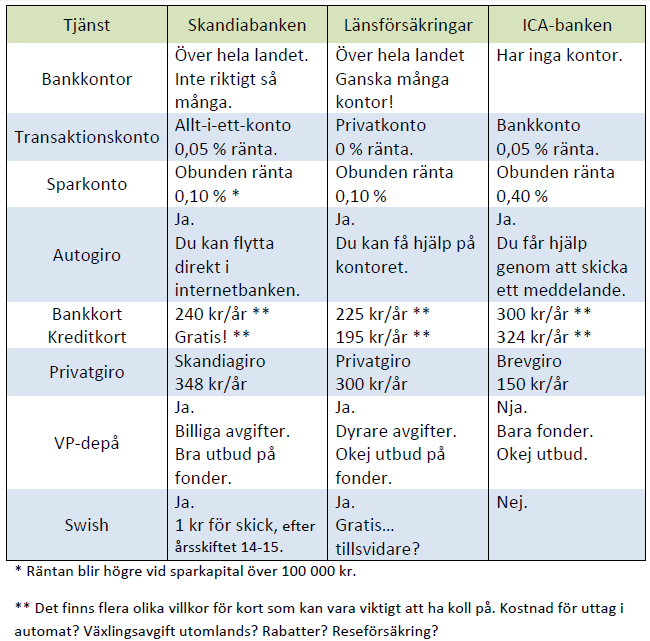

Vilken bank som är bäst för dig beror väldigt mycket på vilka tjänster du är intresserad av. Detta avgör lite vilken bank som är bäst för dig. Jag ska försöka ge mina tips, beroende på vart jag själv varit kund:

Skandiabanken

En mycket bra bank som klarar av allt du begär. Från början hade de inga bankkontor, men väl mycket bra och kompetent personal man kunde prata med i telefon. En billig bank som klarar det mesta! Numera har de även bankkontor, så man kan få hjälp in person.

Länsförsäkringar Bank

En mycket bra bank med lokal anknytning och bankkontor att besöka där man kan få hjälp med allt. Att man kan få helhetslösning med försäkringar och eventuell mäklarhjälp är inte heller fel!

ICA-banken

En spännande bank trots det mycket ”folkliga” intrycket. Bra interaktion med ICA-butikerna. Ett bra bankkort utomlands, utan avgifter!

Vad man ska välja? Vad det kostar? Det går nästan inte svara på det utan att ha full koll på hur du använder dina banktjänster! Det blir olika om man använder uttagningsautomat ofta, om man betalar utomlands mycket, om man har mycket sparat på konto, hur man betalar räkningar mm. Men min snabba rekommendation är:

- Ta ICA-banken om du har nytta av deras specialtjänster.

(Utomlandsbetalning med kort, är student, använder brevgiro, vill få fullt utbyta av ditt ICA-kort)

- Ta Skandiabanken om du vill ha lite av allt!

- Välj Länsförsäkringar Bank om du vill ha personlig kontakt på kontoret!

Mer information om vilken bank man ska välja kan du få här:

http://www.dn.se/ekonomi/spara-pengar-pa-att-valja-ratt-bank/

http://bankforsakring.konsumenternas.se/lana–betala/valja-och-byta/valja-bank

http://bankforsakring.konsumenternas.se/lana–betala/betalningar/olika-satt-att-betala/bankavgifter