Svenskarna sparar som aldrig förr! Låg inflation, reallöneökning och en stark svensk ekonomi har lett till att svenskarna (med jobb) har mer pengar än någonsin. Tillsammans med en ekonomisk oro i världen och minusränta har det lett till att svensken lägger undan allt mer. Men okunskap gör att vi missar miljardtals kronor i avkastning!

Men frågan är hur detta sparande ser ut? Varför sparar man? Länsförsäkringar gjorde en sparundersökning 2014 som visar att svensken lägger undan en hel del i månaden, med syfta att bygga en buffert. Undersökningen visar också att det finns en viss ojämnhet i hur man sparar. En del hushåll sparar ingenting, medan andra sparar desto mer. Enligt en senare undersökning som SBAB gjorde i år stämmer denna bilden, och har kanske förstärks.

Günther Mårder twittrar i ämnet.

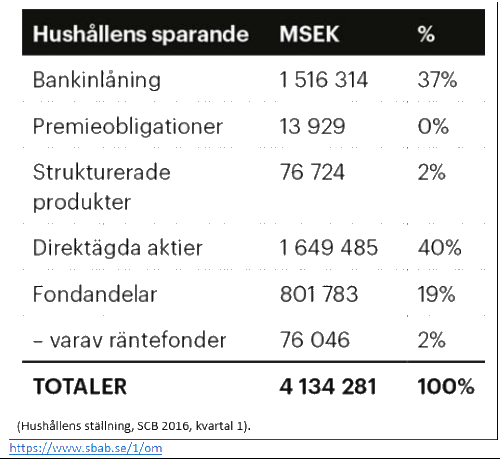

Enligt en undersökning som SCB gjort så har svenska hushållen 37% av sina besparingar på bankkonto, 40% i aktier och 19% i aktiefonder. Denna bild måste justeras något eftersom den rikaste 1% i världen äger mer än de andra 99% tillsammans (I Sverige är det lite mer jämnt fördelat än så) så kommer bilden att skeva lite, om man istället skulle se varje individ för sig. Titta man på Stefan Persson till exempel så är han världens 32:e rikaste person med 20,2 miljarder USD eller 173,4 miljarder kr i förmögenhet. Dessa har han givetvis till stor del i form av aktier i H&M.

”De flesta sparar på ett konto med liten eller ingen ränta…”

Tittar man på gemene man så blir bilden tyvärr inte lika bra. De flesta som sparar har sina hårt inarbetade pengar på ett konto med liten eller ingen ränta. Andra kvartalet i år sattes ytterligare 71 miljarder kr in på bankkonton. Antagligen för att skapa en ekonomisk trygghet eller spara till konsumtion.

Men är detta så farligt då? Vad innebär det att man placerar pengar på storbankernas ”sparkonton” med noll i ränta? Vi räknar lite på det! Jag undersöker vad som händer om man investerar kontosparandet i lite olika alternativ.

Förutsättningar/alternativ

Svenskarnas samlade kontosparande: 1 586 miljarder kr (1 586 000 000 000 kr!)

Ränta hos storbanken: 0 %

Ränta hos sparinstitut: 0,85 % (med statlig insättningsgaranti!)

Genomsnittlig avkastning börsen: 7,5 % (det långa genomsnittet!)

Resultat

Av storbanken: 0 kr

Av sparinstitut: 13,481 miljarder kr/år (30 % skatt till staten)

På börsen: 118,95 miljarder/år (Avdrag för skatt på trad. depå eller ISK)

Genom att låta pengarna ligga kvar i sin vanliga bank så missar svenskarna över 13 miljarder kronor varje år i ränta. Avstår man från aktier eller aktiefonder så missar man istället över 100 miljarder i årlig avkastning på sikt. Det känns lite tragiskt och lite onödigt. (Samtidigt flyttas skatteintäkterna på avkastningen från staten till banken.)

”Ta chansen och hjälp någon i din närhet idag!”

Hur kan det bli så här? SBAB konstaterar i sin undersökning att det är kunskap som saknas. De flesta är dåligt insatta i vilka alternativ som finns och hur man gör för att placera sina pengar någon annanstans. Du som läser här är säkert insatt, men det är de som inte läser sparbloggar som behöver mer kunskap. Ta chansen och hjälp någon i din närhet idag!

Men är det verkligen så att alla pengar ska in på börsen? Nej… inte riktigt. Den så otroligt viktiga bufferten och målsparandet ska fortfarande placeras med hög säkerhet. Det är där sparinstituten kommer in. Sparar man sedan lite mer långsiktigt till barn/barnbarn, pension eller pengamaskin så är börsen en självklarhet! $parabloggen rekommenderar 2 – 3 månadslöner i buffert. Läs gärna mer om hur du kan lägga upp ditt sparande här.

Se nu till att du och dina nära inte missar ränteinkomster i onödan! Lycka till!