(Grafik: unsplash.com och Thobias)

(Grafik: unsplash.com och Thobias)

Vi fick ett jätteroligt mejl från en av våra läsare häromveckan. Det var Sanjin som hörde av sig och ville tala om att han kommit igång med ett regelbundet och långsiktigt sparande. Bra jobbat Sanjin! Detta sparande kommer att göra stor skillnad i längden! Både vanan och rutinen att ta sin ekonomi på ansvar, men också kapitalet som växer kommer att ge dig trygghet och frihet i framtiden!

När man kommer igång med sitt sparande i början så kan man vara lite osäker. Väljer man rätt sparande? Hur mycket ska man spara? Vad ska man placera sina pengar i? Frågorna kan vara många, och enda sättet att få svar är att fråga och försöka. Så med Sanjins mejl kom också en stilla fråga om vi kunde ge honom lite input om hans portfölj var bra eller om man kunde förbättra den på något sätt. Vi tar ett kik!

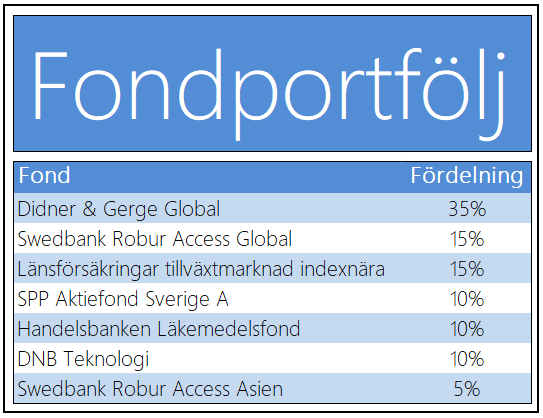

Portföljen innehåll följande fonder; Didner & Gerge Global, Swedbank Robur Access Global, Länsförsäkringar tillväxtmarknad indexnära, SPP Sverige A, Handelsbanken Läkemedelsfond, DNB Teknologi, Swedbank Robur Access Asien.

Sanjin har satt ihop en ganska smart och genomtänkt portfölj! Finns det utrymme för förbättring?

Tanken är att spara på ganska lång sikt, då ska vi givetvis lägga 100% i aktiefonder.

För att kunna analysera portföljen och komma med några eventuella förslag behöver vi veta lite mer om vad syftet med portföljen är. Som tur är skickades det med i mejlet. Tanken är att spara på ganska lång sikt (5 – 10 år), månadsspara och Sanjin kan tänka sig att ta en hel del risk. Kanon, då har vi lite mer kött på benen. Med det upplägget ska vi givetvis lägga 100% i aktiefonder. Detta är redan gjort. Men hur ser fördelningen ut av olika regioner/branscher?

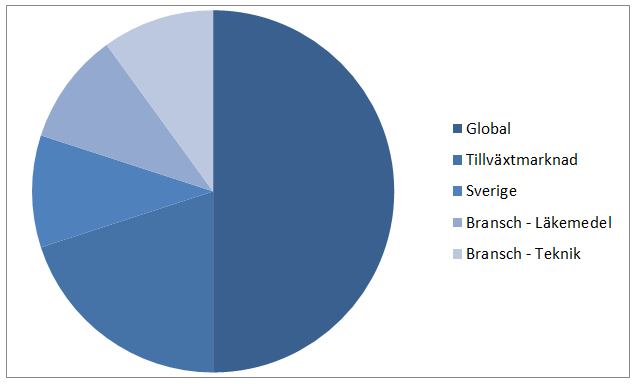

Halva portföljen är placerade i globalfonder, en femtedel i tillväxtmarknader, sedan fördelas en tiondel i vardera Sverige, läkemedel och teknik. Även detta ser ju ganska bra ut.

Halva portföljen är placerade i globalfonder, en femtedel i tillväxtmarknader, sedan fördelas en tiondel i vardera Sverige, läkemedel och teknik. Även detta ser ju ganska bra ut.

Egentligen behövs inga större förändringar göras. Detta är antagligen en portfölj som kommer att gå ganska bra**. Det jag skulle titta lite närmare på är:

- Går den aktiva globalfonden bättre än den passiva? Didner & Gerge Global tar ut avgift på 1,60% för att placera i bolag över världen… lyckas de bättre än Swedbank Robur Access Global som tar en avgift på 0,20%?

- Båda fonderna som investerar i tillväxtmarknader är passiva indexfonder (Länsförsäkringar tillväxtmarknad indexnära och Swedbank Robur Access Asien.) Behövs det en aktivt förvaltad tillväxtmarknadsfond?

- Jag saknar investeringar i Europa. Kanske ska man lägga lite kapital där också?

- Det är en ganska stor del av portföljen i branschfonder (Handelsbanken Läkemedelsfond och DNB Teknologi). 20% är mycket på bara två branscher. Det är visserligen hög risk vi är ute efter, men kanske skulle man flytta en del av fördelningen till Sverige/Europa istället?

Globalfonder

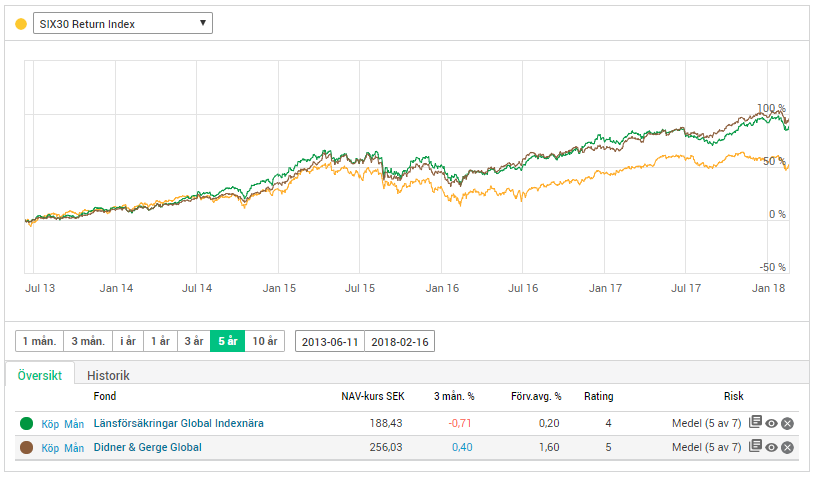

Om vi börjar med att jämföra globalfonderna ser vi att trots att en är aktiv och en är passiv, med olika avgifter så har de presterat relativt jämnt under de 4,5 år som fonderna funnits samtidigt. Detta är efter förvaltningsavgiften dragits, så fonderna känns relativt likvärdiga. (Bägge har slagit svenska börsen inkl. utdelningar)

Tillväxtmarknader

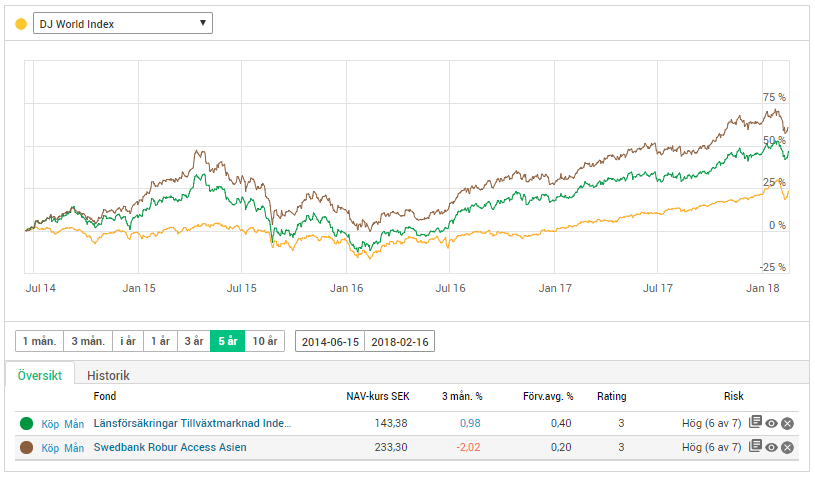

Vänder vi sedan blicken mot våra tillväxtmarknadsfonder så har de ju lite olika inriktningar. Den ena (Länsförsäkringar tillväxtmarknader indexnära) investerar i tillväxtmarknader över hela världen, medan den andra (Swedbank Robur Access Asien) fokuserar mer på tillväxt i Asien enbart. Blir det någon skillnad?

De rör sig lite mer upp och ner (volatiliteten är högre i tillväxtmarknader) men de har båda gått bra, medan Access Asien har gått bäst. Tillväxten är starkare i Asien för tillfället.

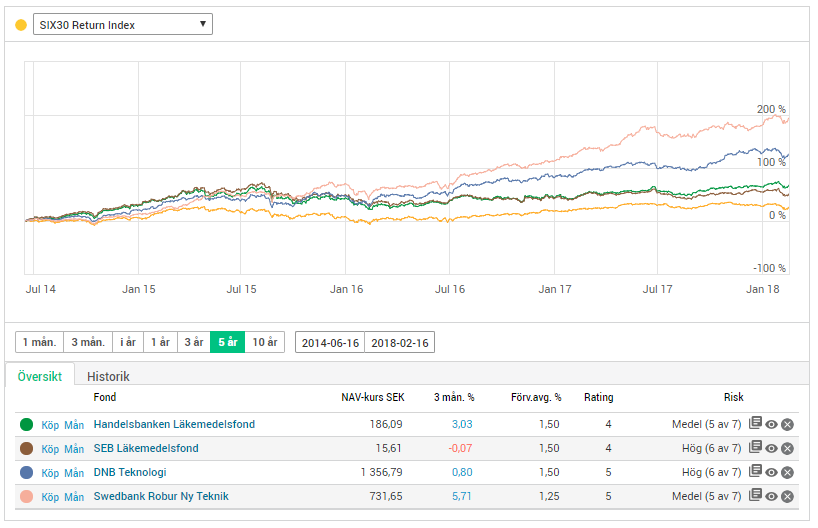

Branschfonder

För att kunna säga något om branschfonderna också så slänger vi ett öga på dem.

Vi ser snabbt att branschfonderna slagit svenska börsen med utdelningar på fem år. Vi kan också se att teknikfonderna klart överpresterat mot läkemedel. Sedan kan man också se att Swedbank Robur Ny Teknik har gått mycket bättre än DNB Teknologi. Men det har lite olika investeringsstrategi. DNB investerar mycket i de stora amerikanska drakarna (Google, Facebook, Microsoft… men också en stor stek i Ericsson…), med Robur Ny Teknik investerar mycket i nordiska teknikbolag.

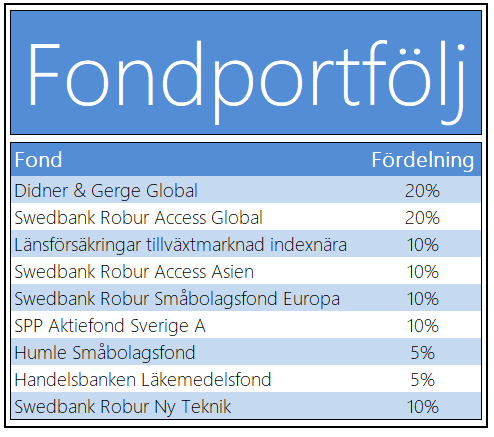

Som sagt tidigare så är det ingen dålig portfölj från början. Men om jag ska komma med några förändringar skulle jag kanske sätta samman denna portfölj:

Jag har inte ändrat allt för mycket i portföljen egentligen. Minskat lite globala investeringar, lagt till lite europeiska småbolag och lite svenska småbolag. Dessutom bytte jag teknikfonden till en med lite färre stora drakar och lite mer snabba spjutspetsar. Viktade också om från allmänna tillväxtmarknader till mer asiatiska tillväxtmarknader. Fonderna kan du hitta här:

Didner & Gerge Global

Swedbank Robur Access Global

Länsförsäkringar tillväxtmarknad indexnära

Swedbank Robur Access Asien

Swedbank Robur Småbolagsfond Europa

SPP Aktiefond Sverige A

Humle Småbolagsfond

Handelsbanken Läkemedelsfond

Swedbank Robur Ny Teknik

Sätter man upp ett månadssparande i denna fondportfölj så tror jag på stora möjligheter till en riktigt bra avkastning! Man bör dock tänka på att det är en portfölj med relativt stor risk. Det finns en del småbolagsfonder och branschfonder som är mer volatila än bred indexfonder. Något att hålla ögonen på, och absolut inte ha på kort sikt! Lycka till med sparandet nu Sanjin!

Mvh,

/sparabloggen

** Alla råd och tankar här är gjorda av en glad amatör… Av någon anledning tror vi oss om att kunna dela ut våra tankar kring investeringar. Man får vara medveten om att vi inte vet mer än någon annan om framtiden, och gör alltid din egen analys!